ASML Holdings(ASML)24’2Q決算内容,Press Release,カンファレンスコール

いよいよ年内に最新高NA露光装置(EXE-5000)をTSMCに出荷する事が決まり、今後益々半導体産業がアツくなってくる事は間違いありません。

昨年11月には一足先にIntelにこのEXE-5000が納品され(この装置の組み立てになんと半年くらい掛かるらしいです)そろそろ稼働が始まってもおかしくない時期です。

このEXE-5000は価格も破格の値段ですが同時に生産キャパもかなり限られてしまい、CFOが2025年には年間4台、2026年には年間6台の生産目標を掲げているくらいの希少品です。

ASMLの業績はこれらの露光装置の出荷に左右されるため、売上が立つ前のNet Booking(新規受注契約総額)でおおよそ判断ができます。

先週私が決算前にチェックするポイントとして事前に記事を書きましたが、そちらをお読みいただければ今回の決算はほぼ予想ができるのではと思います。まだお読みでない方は合わせてお読みいただけると理解が深まると思います。

※個別銘柄に言及する内容が含まれますが筆者の経験と知識を基に見解を述べているもので売買を推奨するものではありません。この先に進まれる方はこの件に同意されたものとみなさせていただきます。

24’2Q決算内容

※1€≒1.09$として換算します(7/17時点為替相場参照)

Revenue 6.2B€(6.758B$)Consensus 6.62B$ Beat 0.138B

Q/Q+18.0%、Y/Y-9.6%

EPS nonGAAP 4.01€(4.371$)Consensus 4.03$ Beat 0.341$

2Q Net Booking 5.57B€(6.07B$)新規受注契約高 Q/Q+54.3%、Y/Y+23.8% ※上記契約の内2.5B€がEUV装置

Gross Profit(粗利率)50~51% Q/Q+18.9%、Y/Y-9.3%

ASMLの様な納品まで(売上が立つまで)時間が掛かる企業は実際の売上高だけでなく、このNet Booking(新規受注契約高)も考慮する事が重要で今回の売上高(Net Sales)と同じくらいのNet Bookingが計上されております。これは業界全体が非常に強い需要を示している証でもあるので、この先のASMLの業績は順調に伸びて行く事が容易に想像できると思います。

この新型露光装置というのは最新高NA露光装置を含めたEUV露光装置の台数の為、全てが最新露光装置ではありません。

24’2Q 中国向け売上と懸念

事前記事でも書いているようにASMLは中国向けの売上比率がかなり高く、米中貿易摩擦の影響をまともに受けてしまいます。

オランダ政府も米国政府の要請に逆らう事はできませんので、現在も中国向けの出荷製品に関してはライセンス制を用い先端半導体製造装置は出荷できない仕組みになっております。

そんな中、2Qの対中国向けのシステム売上はなんと約49%(23億3000万€)を占めております。

※これは恐らく以前の駆け込み受注が出荷されて売上計上された為であり、今後もこの数字が続くわけではないと思われます。

ASMLの様な世界で1社しか作れない最新技術を保有している企業は政治的圧力を受けることが多分にある為致し方ありませんが、今後トランプ政権になった場合は現在よりも対中圧力が強くなる可能性がありますので政策によって業績が左右されてしまうやもしれません。

また本日のASML決算発表前に米国政府がASMLを含む先端半導体企業(NVIDIAも含まれると思います)が中国に先端技術をアクセスをし続けた場合、過去最も厳しい貿易制限を課すことを検討しているという報道がありました。ここまで強いメッセージが米国政府から出てくるという事はかなりの危機感を抱いている証拠だと思います。

引き続き今後の対中貿易に関しては要注目ですね。

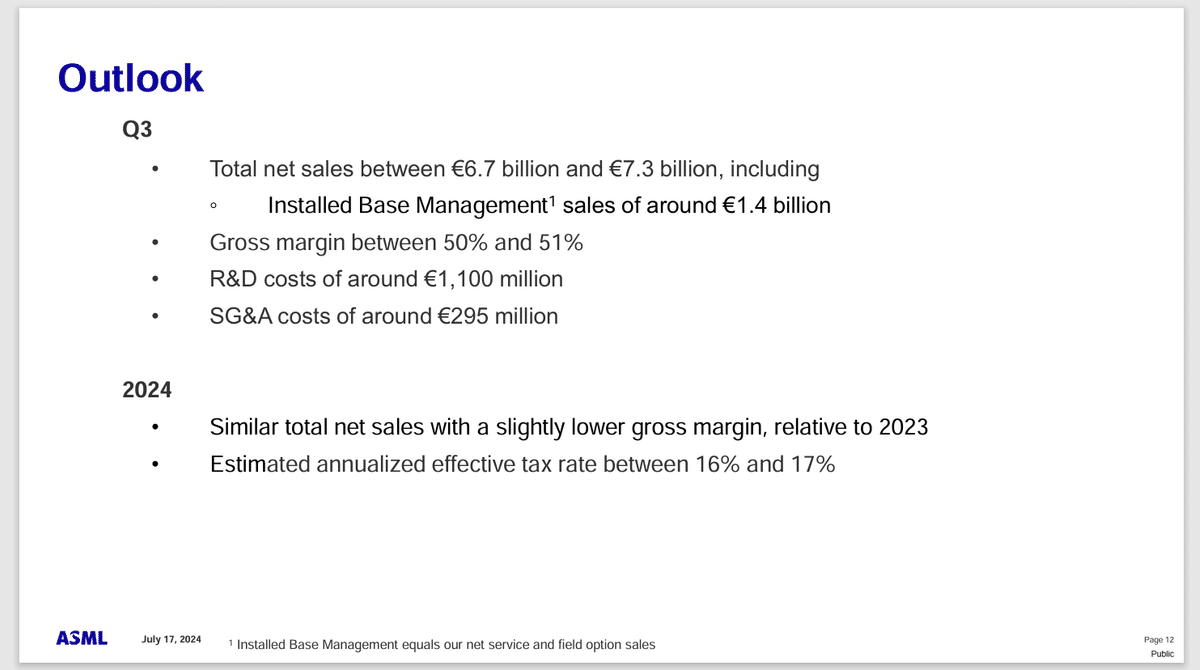

24’3Qガイダンス、Press Release

Revenue 6.7B€~7.3B€(7.3B$~7.96B$)

Consensus 8.32B$ miss 0.36B$

R&D costs(研究開発費)1.1B€

CEOの声明および見通し

「第2四半期の総売上高は62億ユーロとなり、ガイダンスの上限を達成しました。

「前四半期と同様に、半導体全体の在庫水準は引き続き改善しており、ロジックおよびメモリの両顧客におけるリソツールの稼働率もさらに改善しています。 主にマクロ環境に牽引され、市場にはまだ不確定要素がありますが、今年後半には業界の回復が続くと予想しています。

「第3四半期の総売上高は67億ユーロから73億ユーロ、売上総利益率は50%から51%を見込んでいます。 ASMLの研究開発費は約11億ユーロ、販売管理費は約2億9500万ユーロを見込んでいます。

2024年通期の見通しには変更はありません。 2024年は、生産能力増強と技術の両面で継続的な投資を行う転換期と見ている。 現在のところ、他の市場セグメントに先駆けて、業界の回復と成長の大部分を牽引するAIの力強い発展を見ています」とASML社長兼最高経営責任者Christophe Fouquetは述べています。

https://asml.corptv.datiq.net/2024Q2_0j2hRqyQYJGsFoq8/23-8562-1721131848_ASML_2024Q2_0_PIF.mp4

配当および自社株買いプログラムの更新

普通株式1株につき1.52ユーロの中間配当が2024年8月7日に支払われます。

第2四半期には、現行の2022-2025年株式買い戻しプログラムに基づき、9600万ユーロ相当の株式を購入しました。

24'1Qで懸念されたフリーキャッシュフローは今期は回復してきました。

ただ前期と同じく頭金の減額措置や、最新露光装置の高速出荷プログラム

(※注:高速出荷プログラムとは、出荷前のテストを省き納品速度を速めるプログラムでユニットの最終テストと検収は顧客先で行われます。

この高速出荷プログラムは、顧客がユニットを正式に受け入れるまで収益認識が遅れてしまい結果支払いが遅れASML側でのキャッシュフローが悪化する可能性があります。)

によってキャッシュフローが今後も悪化する可能性はあると思います。

(EXE-5000のような最新高NA露光装置は1ユニットで3億5000万€もするだけでなく、冒頭写真のトレーラーで機材ごとに輸送していき現地で組み立てて行く製品で実際に組み立て完成するまでに約半年ほど掛かるそうです。つまり装置を出荷しても半年は資金回収が遅れる可能性があるかもしれないという事です。)

カンファレンスコール

Roger Dassen - Executive Vice President and Chief Financial Officer

まず第2四半期の業績からご説明します。

総売上高は、ガイダンスをわずかに上回る 62 億ユーロとなりました。 システム売上高は48億ユーロで、内訳はEUVが15億ユーロ、非EUVが33億ユーロであった。〈この非EUV装置の大半は中国向けだと思います〉

システム売上高の 54%はロジックが牽引し、残りの 46%はメモリが牽引した。 当四半期のインストールベース マネジメント事業の売上高は 14 億 8,000 万ユーロとなり、ガイダンスを若干上回った。

当四半期の売上総利益率は51.5%となり、主に浸漬型システムが計画を上回ったことにより、指針を上回った。

営業費用については、研究開発費が計測・検査に関する研究開発費の増加により、指針を若干上回る11億ユーロとなった一方、販管費はIT費用の減少により、指針を若干下回る2億7,700万ユーロとなった。

第 2 四半期の純利益は 16 億ユーロで、売上高全体の 25.3%を占め、EPS は 4.01 ユーロとなった。

第2四半期のフリーキャッシュフローは3億8,600万ユーロとなり、前期比で改善した。

しかし、前四半期に述べたように、顧客への一定の支援

〈頭金の減額措置であったり、上記高速出荷プログラムの影響〉

と在庫水準の引き上げに伴い、フリー・キャッ シュ・フローは引き続き圧迫されている。 後者は、来年の旺盛な需要に備えた生産能力増強計画の一環として、High NAを含む原材料の受け入れ量を増加させた結果である。

業界が回復を続けるにつれて、通常の現金化水準に徐々に戻ると予想している。

第3四半期の総売上高は67億ユーロから73億ユーロを予想している。

〈ガイダンスは下回っている〉第3四半期のインストールベース・マネジメント事業の売上高は約14億ユーロを見込んでいる。 第3四半期の売上総利益率は50%~51%を見込んでいる。

Christophe Fouquet - President and Chief Executive Officer

2024 年は EUV の収益成長を見込んでいる。 2023年と同数のEUV装置で収益を計上する計画であり、1~2台のHigh NA装置からの収益を見込んでいる。

〈Intelには昨年11月に出荷、TSMCには年内中に出荷される予定〉

当社のLow NA EUV装置では、今四半期、NXE:3800E装置を追加生産する予定です。 顧客がロジックとメモリの両方で先端ノードに移行しているため、今年後半の出荷の大半はNXE:3800Eシステムになると予想している。

High NA に関しては、今四半期に 2 台目のシステムを出荷し、現在設置中である。 顧客に出荷した最初のシステムは、クオリフィケーション・ウェーハを稼動させている。〈これはIntelの事を言っていると思われます〉

世界各地で建設が進められている数多くの新しい工場に備える必要があります。 これらのファブは地理的に広がっており、当社の顧客にとって戦略的なものです。 これらの工場はすべて当社のツールを導入する予定です。

2024年11月14日に開催される今年のインベスター・デーでは、私たちの見解を更新する予定です。〈このカンファレンスは今後の方向性を示す指標になるのでかなり大事です、機会があればこの記事も書きたいと思います。〉

Krish Sankar - TD Cowen(この方の質問)

最初の質問は、ブッキングの構成と見通しについてです。 EUV の 25 億ユーロのブッキングの中で、第 2 四半期または第 3 四半期に期待すべきとしていたファウンドリー顧客からの 2 ナノメーターの受注はありましたか? また、High NAも含まれていますか?

Roger Dassen - Executive Vice President and Chief Financial Officer

今期は高NAの予約はない。 従って、EUVに関するものはすべて低NAに関連するものです。 2025年に関しては、クリシュ、私たちのメッセージは非常に一貫していると思います。 2025年は300億ユーロから400億ユーロになると予想しています。 また、ガイダンスの下限ではないとも言っています。

〈更にこの質問〉今日、米政権が外国直接製品規則を用いて中国への輸出に厳しい貿易制限を課そうとしているという記事がありました。

ここからASMLに起こりうる影響についてどうお考えですか?

中国へのエクスポージャーがかなり高いことを考えると、どの程度深刻になる可能性があるのでしょうか?

Christophe Fouquet - President and Chief Executive Officer

私たちは噂についてコメントしません。 ですから、その話題に関しては、私たちはコメントを控えています。

〈ハッキリとは何も言いませんし言えないのが現状だと思います。〉

※その為かASML株は一時サーキットブレーカーが発動しました。

Tammy Qiu - Berenberg(この方の質問)

まず、最先端2ナノの立ち上げ段階についてです。

すでに最先端の2ナノメーターの生産能力を立ち上げ始めている、あるいはその準備を進めているとおっしゃいましたね。

この四半期で、立ち上げ段階に入っていることを示唆するようなことはありましたか、それともすべて計画通りですか。

2つ目の質問は、DRAMのEUVレイヤーの増加とHigh NA EUVの採用についてですが、今後数世代にわたってレイヤー数はどのように変化すると見ていますか?

Roger Dassen - Executive Vice President and Chief Financial Officer

ファウンドリーの顧客は、2025年後半にN2を検討していると言っています。 この顧客は通常、1年程度のリードタイムを見込んでいると思います。

この段階で注文を入れるということは、タイミングや立ち上がり具合に違いがある限り、そのことと一致していると思います。

Christophe Fouquet - President and Chief Executive Officer

DRAMに関しても、以前お伝えした情報と非常に一致していると思います。 どのノードでもEUVの使用が増加しています。 この傾向は、少なくとも当面は続くと思います。

DRAMでも、現時点ではすべての顧客がEUVを生産に使用しています。

最後の顧客は、最近そのことを公表したと思います。

高NAについては、25年、26年に向けてDRAMにもチャンスがあると考えています。そのため、顧客は以前と同じようにHigh NAツールをテストしている。 我々は、25年か26年がDRAMにHigh NAが挿入される時期だと考えている。〈これはSamsungが最新高NA露光装置を導入する予定だと言っているものと思われます〉

Andrew Gardiner - Citi(この方の質問)

今朝の記事は、中国でのサービス活動、特に、昨年は出荷できたハイエンドの浸漬型工具、NXT:2050モデルのサービス活動に焦点を当てているようです。 しかし、今年に入り、出荷ができなくなりました。

そのような顧客で、まだそのようなツールのサービスを行っているのかどうか、教えていただけますか?

Roger Dassen - Executive Vice President and Chief Financial Officer

輸出管理に関しては、適用されるすべての法律と規制に従っています。

もちろん、これは米国の規則とオランダの規則との関係です。

ですから、いくつかの工場では、他の工場よりも多くの制限があります。

しかし、一般的には、顧客のファブで操業できることに変わりはありません。 ですから、私たちはまだ、私たちが呼んでいるように、ツールを監視しているのです。 しかし、ファブによってはより厳しい制限があり、これは特に、米国や欧州から送られる部品や、技術の使用に関するものです。

マニュアルなどです。 ですから、工場によっては他の工場よりも厳しい制限があります。 しかし、一般的には、私たちの従業員は[技術的困難]の顧客のファブでサービスを提供し続けることができる状態にあります。

〈中国に関する質問に対しては明言を明らかに避けてますし、今後の米国政府の方針によっても大きく変化を受けそうです。要は投資家にとってこれは大きなリスクだという事です〉

Chris Caso - Wolfe Research(この方の質問)

下半期の収益についてです。 第3四半期のガイディングと通年の見通しを維持することから、第4四半期に入るといくらか加速することが予想されます。 注文のタイミングについて教えてください。

第3四半期と第4四半期で出荷のタイミングが違うというのは典型的な例でしょうか? また、第4四半期に自信を持てる根拠は何でしょうか?

Roger Dassen - Executive Vice President and Chief Financial Officer

2024年の四半期を振り返ってみても、明らかに四半期を重ねるごとに成長していると思います。

先ほども申し上げたように、私たちは生産能力を増強してきました。

しかし、需要もまた、2025年の年間成長率につながる四半期にわたってこの勢いを増しています。

また、前にも申し上げましたが、繰延収益も積み上がっています。ご存知のように、今年中にはもう高速出荷をするつもりはありません。

〈高速出荷プログラムは年内は行わないとの事〉

そのため、少し追い風が吹いています。 しかし、出荷している3,800本の工具のうち、客先での受入試験後に売上を計上するものもあります。

また、ご存知のように、出荷済みのHigh NAツールを出荷している最中ですが、これは現地受入テストの時点でのみ収益を計上しています。

〈これが組み立てと試験などで半年くらい掛かるらしいです〉

Didier Scemama - Bank of America(この方の質問)

仮にAIやPC、スマートフォンのリフレッシュ・サイクルがあると仮定した場合、25年または26年にこれらの市場の販売台数は1桁台の高い伸びを示すと思われます。

しかし、ある種のAI、PC、スマートフォンのリフレッシュ・サイクルがあり、25年暦年または26年暦年において、これらの市場を合わせた数量が1桁台の高い伸びを示すと仮定した場合、DRAM、NAND、そしてロジックには、そのような潜在的な数量増加を実現するのに十分なキャパシティがあるとお考えですか?

Christophe Fouquet - President and Chief Executive Officer

その質問に答えるのは非常に難しいと思います。

私たちがAIで見てきたのは、多くの企業がスーパーコンピューターに大規模な投資を行い、基本的にモデルを訓練する能力を備えたことだと思います。 しかし、私たちがAIでまだ見逃しているのは、最終製品の出現だと思います。 現在、AIによる収益はそれほど多くないと思います。

ただ、多くの投資が行われています。 私たちが見ているのは、それでもなお、その投資には多くの生産能力が必要だということです。 2028年までにさらに多くの容量を建設することを発表しているお客様もいらっしゃると思います。 また、先ほど申し上げたように、他のアプリケーションが回復すれば、HBMに容量の一部を再配分するという、これまで行われてきたことが難しくなるかもしれません。 ですから、全体的に見れば、他の市場が回復するにつれて、より多くのキャパシティが必要になることは変わらないと思います。 これはDRAMにも言えることです。 さて、どの程度の速度でということですが、これはまだ少し難しいと思います。 何度か申し上げたと思います。 景気回復は私たちが毎日見ていることであり、多くの不確実性もあります。 ですから、私たちは2025年について強い見方をしていますが、まだ不透明な部分が多いため、少し慎重にもなっています。

〈この点についてもう少し具体的な言及がありそうなのが11月の投資家向けカンファレンスだと思います。〉

Sandeep Deshpande - JPMorgan(この方の質問)

来年のEUVのキャパシティはどれくらいですか? また、その能力まで完全に構築するのか、それとも現時点ではそれ以下の能力しか構築しないのか、ということです。

Roger Dassen - Executive Vice President and Chief Financial Officer

キャピタル・マーケット・デイ〈11月のカンファレンス〉までお待ちください。

そこで、より多くの色彩と背景をお伝えします。

我々はEUVの生産能力を増強してきました。 ご存知のように、25年から26年にかけて90台の生産能力を目指しています。

ですから、生産能力をかなり引き上げています。 そのため、EUVの需要に対応する余地は十分にあります。 しかし、EUVの売上高がどの程度になるかについては、これ以上明言するつもりはありません。

Adithya Metuku - HSBC(この方の質問)

受注残についてお伺いします。 来年の収益にどの程度寄与するのか、現在の受注残に占める中国国内需要の規模をお聞かせ願えればと思います。

そしてもうひとつは、中国についてですが、さまざまな噂が飛び交っています。現在のルールは、さまざまな企業、さまざまな利害関係者が、さまざまな方法で推し進めたギブ・アンド・テイクの結果ではないでしょうか。 しかし、率直にお聞きしたいのですが、現在のルールに関係なく、米国政府が理想とする中国への出荷量を教えていただけますか?

Roger Dassen - Executive Vice President and Chief Financial Officer

受注残の件ですが、以前にも申し上げたと思いますが、当社の受注残は20%を少し上回るくらいです。 ですから、これは当社の受注残に占める中国の割合です。 中国の噂については、すでに出ている噂をさらに増やすつもりはありません。 これは政府間の交渉だと思う。 企業はそのテーブルにはいない。 政府Aはルールに何を求めるか、政府Bはルールに何を求めるかを推測するつもりはない。 そんなことをしても、何も明確にならないと思う。

まとめ

一通りカンファレンスコールを読みましたのでまとめたいと思います。

中国に関する質問が多く出ておりましたがこれについては明言を避けざるを得ないといった感じですね・・・当然だと思いますがこの不明確さが投資家にとっては大きなリスク要因になりかねません。恐らくこの点が本日の-12.74%(一時サーキットブレーカーが発動して売買停止状態に)を引き起こしているのだと思います。

狙いすましたとも思える様な米政府の規制強化発言やトランプさんの台湾発言により、半導体セクターは全体的に暴落しました。ASMLの様な対中国の売上比率が相対的に高い企業(NVIDIAも近いものがある)は影響が大きいと思われる点や前日まで株価は史上最高値を更新していた背景もあり、一気に急落したものと思われます。

今日の半導体セクター暴落は現在のAI相場楽観論に一つの転換の兆しをもたらした可能性があります。もちろん長期的には半導体やハイパースケーラー企業は上目線だと思いますが、バイデン政権やトランプさんが明確に発言している対中国規制はAAPL、NVIDIA、Qualcommにとって大きく影響してくると思われます。

さて、マイナス面の話から入ってしまいましたがプラス面の話も・・・

カンファレンスコールの中で2024年下半期からASMLの業績が回復していく予想で2025年にはさらに加速すると思われるとCEO、CFO共に発言をしております。この予想ができるのはASMLの様な未来の受注高(Net Booking)が数値化できるためで、この数字は半導体セクター全体の業績予想を立てるのに役立ちます。

〈各決算ごとにこの数字を確認していけば半年先程度までは全体市況が予測できると思います〉

これを見る限り中期的には半導体セクター自体は堅調に推移するものと思われますのでASMLの株式含め、本日の暴落が新たな買い需要を促す事になるやもしれません。

但しここ数日の大きな売りとリバランスがまだ終わったと思えないので、すぐに入るのは少し慎重になった方が良いかと思います。

2Qの決算発表は始まったばかりですが各企業のカンファレンスコールをしっかり読み、何か気になる点がありましたら記事に書きたいと思います。

長くなってしまいましたが最後までお読みいただきありがとうございました。

この記事が気に入ったらサポートをしてみませんか?