爆速成長しているSquare(SQ)のCash Appとは?どこまで伸びる?

こんにちは、アーサー @arthursector です。

既に年初来270%と絶好調のSquareですが、ここでさらにCashAppのキャッシュカードを使うとビットコインがポイントとして貯まるシステムを導入してきました。

CashAppのキャッシュカードを使うと $BTC がポイントとして稼げるらしい。 $SQ 天才か!? https://t.co/OkqAc6KLIL

— やす 🇺🇸 ベンチャーキャピタル (@YasLovesTech) December 17, 2020

しかしそもそも

「CashAppって何?」

という方も多いと思うので、Squareという銘柄が気になる方向けにまずはそこから解説します。

導入編:CashAppとは何か

アメリカのPayPayみたいなものです。

特徴としては

・P2P決済(個人間送金)やモバイル決済が主流

・ビットコイン取引ができる

・株取引もできる

QRコード決済が全く広まらないアメリカですが、コロナショック後の株高やビットコイン高にともないCashAppのアクティブユーザー数もかなり増えてきています。CashCardというクレジットカード(ブランドはVisa)も発行しており、それを使えばCashApp内のお金を使える上に他のクレジットカードと同様に特定店舗での割引特典がついてきます。

ビットコイン取引ができることから、ブームがくればその勢いでユーザーを獲得、さらに手数料がチャリンチャリンと手に入る「ツルハシ企業」ポジションでもあります。

ライバルアプリはPayPalのVenmoです。CashAppはアメリカが中心ですが、Venmoは世界的に使われている金融アプリで、ユーザー数もCashAppの3000万人に対してVenmoは6000万人と圧倒しています。

しかしアメリカのAndroid、iosアプリランキングではCashAppが一桁台に度々顔を出していますが、Venmoは20位台であることが多くCashAppより下の順位になっていることがほとんどです。

要はアメリカではCashAppの方がメジャーなわけです。

Venmoの機能としては割り勘などで使うP2P決済(個人間送金)がメインでSNS機能が特徴的です。コミュニティ形成によるネットワーク効果は侮れないですね。

また、2020年10月にPayPalがVenmoにビットコイン取引・決済機能を搭載すると発表しました。このPayPalビットコイン参入事件によりビットコイン価格が130万円から238万円まで急騰しています。PayPal自身もこの取引機能のためにビットコインを買い増しているようです。

開幕編:ビットコイン価格が実需で上昇する?

ビットコインは2009年に誕生し、その後2011年、2013年、2017年にバブルが3度も発生しています。しかしその3度はどれも注目度が高まったがために高騰したものです。しかし2020年は世界的な大規模金融緩和により通貨の価値が下落、それにともない株価上昇及びビットコインの価格も上昇してきました。

しかし今回のビットコイン高騰はドルや円の価値下落だけで説明できないようなレベルの爆上げです。

私が思うに、PayPalのビットコイン取引参入の影響が相当大きいのではないでしょうか。

CashAppのユーザー数は現時点で3000万人ほどですが、Venmoは6000万人ですから、他に仮想通貨取引所があることを鑑みてもビットコイン市場から見て大きなユーザープールだというのは間違いありません。

さらにここで冒頭のビットコインポイント導入です。まだVenmoではビットコイン取引自体を導入できていませんが、おそらく導入後すぐにビットコインポイント機能も搭載してくるはずです。

なぜならビットコインポイントはビットコインの価値を上げるとともにユーザーを定着させるのに役立つからです。

$btc ポイントとして出回らせる

— アンノーン (@USstock_unknown) December 17, 2020

→ $btc を皆が持つようになり、持つことへの抵抗が減る

→ $btc の需要⤴価格⤴

→ $sq の資産⤴

結局ポイント還元して儲かるのは $sq という笑

Long $sq https://t.co/AHPISNb6kp

仕掛け人はツイッターCEOでもあるジャック・ドーシーですが、彼は熱狂的なビットコイン信者でもあります。2019年にオープンソースのビットコイン開発のためスクエア・クリプトの創業をしてしまうぐらいです。

こんなツイートも残しています。

11+11

— jack (@jack) December 17, 2020

………………

何が何だかわからない………

(なお、ビットコイン価格が22000ドルを超えたからというのが有力だと思われます。)

整備編:CashAppの成長率を確認する

ここからはCashAppの潜在能力を調べるために今までの成長率を確認していきます。

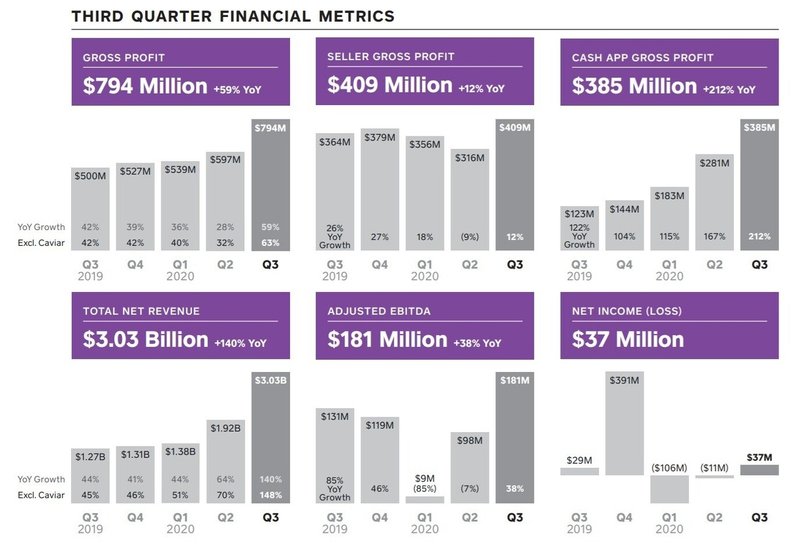

コロナ禍に入ってからのCashAppの成長率はえぐいものがあります。

CashAppのGross Profit(粗利=売上高-売上原価)のYoYはここ4期で

104%、115%、167%、212%

と加速しています。100%越えでも相当なのですが、Q3では200%を超えてくるという化け物ぶりです。

なおSquareにはPOS事業もあるのですが、CashAppの成長が凄まじすぎて4期前は3対1の関係だったのが今や1対1のレベルにまできています。POS事業はアフターコロナで回復が見込まれているとはいえ、今後の主軸はCashApp事業に移っていく可能性が高いです。

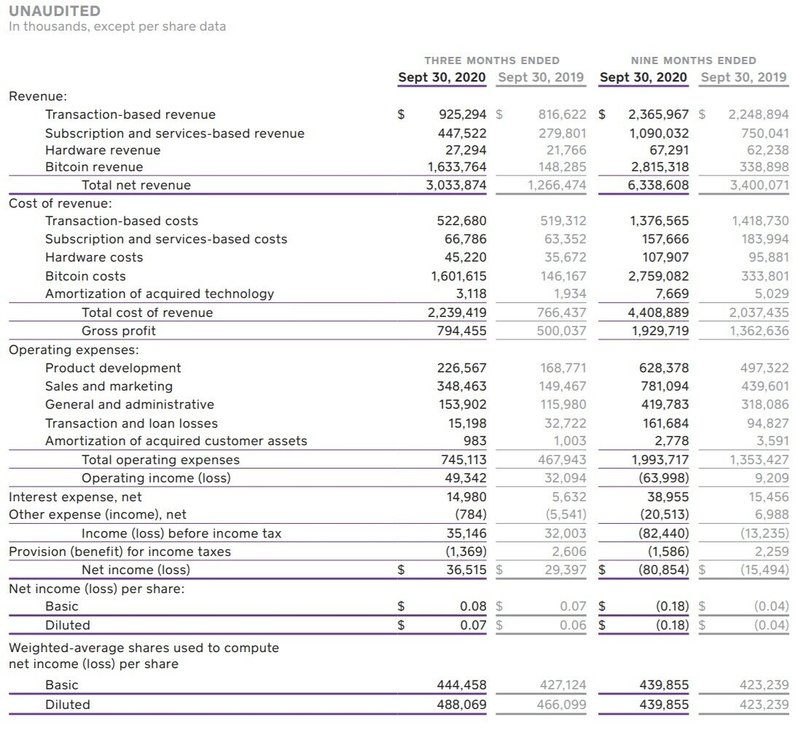

実はビットコイン取引はあまり利益が出ておらず、Gross profit全体の5%もありません。しかし会計上はビットコインの取引額を売上として記載しなければならないため、CashAppでのビットコイン取引が膨らむに従って売上高成長率は加速しました。今や売上の50%以上がビットコイン取引になっています。

そんなビットコイン取引ですが、ユーザー獲得や収益増という面では大きな仕事をしていると予想されます。というのもビットコイン取引はYoYで1000%と最早滅茶苦茶な勢いで拡大しており、それが他取引や決済の収益を呼び込み、結果としてGross Profitの成長率を加速させたと考えられるからです。

無謀編:CashAppの未来を予想する

どんな天才でも間違えることがある未来を予想しなければならないのがグロース投資のつらいところです。

とはいえ、ひとつ救いがあります。

それは、ビジョンを持ったCEOの存在です。

会社に関わることがほぼできない個人投資家にとって、未来を予想した上で投資するのは困難の業になります。

しかしCEO視点ではどうでしょうか?

この人たちは会社の株式を1%以上保有していることが多く、創業者であれば10%以上もざらにあります。自社株を売却して分散投資するなんてもってのほかです。なぜなら会社の経営権はCEOにあるからです。ビジョンのある優秀なCEOなら従業員のやる気を引き出せますし、自分が目指している未来へ一直線に突き進むこともできます。

しかも私たちはそれに乗っかることができます。投資を通して。

ツイッター社から追放されたこともある苦労人のジャック・ドーシーCEOはスクエア社に対して確かなビジョンがあります。

「そしてスクエアは決済ネットワークになる。我々はビッグになる」(2011年インタビュー)

「キャッシュ・アプリの中に伝統的な銀行に行く理由を置き換えるようないくつものサービスが誕生していく」

「我々は、最高の、最も回復力のある、最もスケーラブルな、最も成功する通貨を最終的に求めていることを明確にしたい」

現在はビットコインが真にグローバルな通貨になることをサポートする決意を固めてもいます。

良いCEOだと投資に自信が持てます。暴落しても理由をつけてホールドする選択肢ができます。少なくとも軽い調整で狼狽売りする可能性はかなり低くなります。

さて、ジャック・ドーシーが良いCEOだとしてCashAppの今後を考えます。

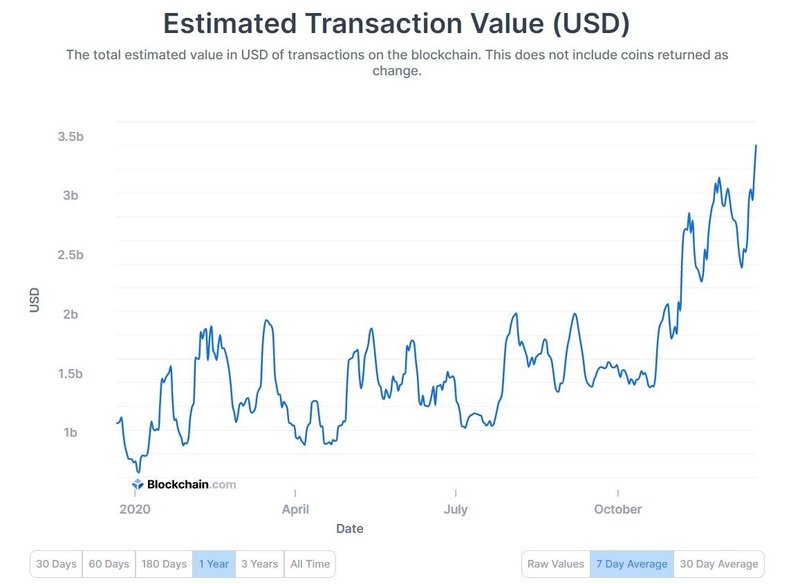

これはBlockchain.comというサイトが推定しているビットコインの取引額(7日平均)推移です。9月下旬から見て2倍以上の取引額にまでなっています。そして次のSquareの決算は10-12月期です。これは期待してしまいます。

CashAppにおけるビットコイン取引のQoQは4期前から

238%、72%、186%、86%

とQoQにも関わらず異常な数値となっています。そして10-12月期はビットコイン価格上昇に伴う取引額上昇が見込めます。この価格上昇がなかった場合の成長率を仮に60%とします。(取引額の規模が大きくなってきているのを考慮)市場全体は7-9月期と比べて目算で1.5倍の取引額になっているので

140%

のQoQを見込めます。来期のCashAppのビットコイン取引額は3.92Bと推定します。ここまで取引額が伸びれば他取引や決済の収益もかなり伸びてきそうです。

次に10-12月期におけるCashApp全体のGross Profitについて考えます。Q3のShareholder Letterによると

Gross profit growth in October moderated compared to the third quarter, driven by a decrease in transaction volume per active customer. We believe this was partly a result of the end of government stimulus programs and unemployment benefits at the end of July, as stored funds in Cash App have decreased since July. We recognize Cash App growth may not sustain at the same levels during the remainder of the fourth quarter.

(意訳:10月のGross profitの伸びは、アクティブユーザー1人あたりの取引量の減少により、第3四半期と比較して緩やかになりました。 これは7月末以降Cash Appの積立資金が減少したため、政府の刺激策の終了と7月末の失業手当の結果であると考えられます。 キャッシュアプリの成長は、第4四半期の残りの期間中は同じレベルで維持されない可能性があることを認識しています。)

という記載があります。Q3レベルの成長は期待しないでね?ということですね。11月以降はビットコイン取引額が大幅増となるのでCashAppの成長率を支える要因にはなると思いますが、それでも給付金がなくなる影響で成長率がかなり落ちる可能性は否定できません。とはいえYoY100%(2019年Q4が144Mなので288M)は流石に超えてくるはずです。成長スピードが低下したという記載なのでもしかしたらYoY167%(Q3Q4ともに385M)を超えてくるかもしれません。どうにしても11月以降のビットコイン取引額上昇効果と給付金受け取り減少がCashAppに与える影響が見えてこないので、細かい推定は難しいです。Q4決算が待ち遠しい…

2021年以降のCashAppですが、大きな材料としては以下の3つがあります。

①ビットコインの普及によりアメリカ国内でCashAppが日常的に使われる

②ビットコインに参入してきたVenmoとの競争が激しくなる

③多彩な機能により大手銀行から顧客を奪い続ける

①はビットコインの普及が前提ではありますが、前述したとおりVenmoもビットコインに参入してくるので普及も進行するでしょう。アメリカ政府からの規制がリスクですが、SquareだけでなくPayPalも参入してくる現状ではその可能性は低いと思われます。また、普及が進めばビットコイン価格が1000万円も超えてきて、ビットコイン取引に対する手数料収入もCashAppの収益増に貢献するようになるのではないかと。

②についてはVenmoがCashAppの多機能性に追いついてくることによる競争激化リスクが脅威ですね。今のVenmoはSNS機能があるものの株取引やビットコイン取引はできないのでCashAppとは別物のアプリとなっています。しかしVenmoがCashAppに近づけば近づくほど手数料の引き下げ合戦という事態を呼び起こす危険性が高まります。Venmoはビットコイン取引・決済機能の導入に時間がかかっているようなので、今のうちにCashAppも新しい需要のある機能を追加したいところです。

③はこれまでもそうでしたが、ジャック・ドーシーのビジョンにもある通り、大手銀行からCashAppなど金融アプリへの移行は避けられないと思います。個人間送金やモバイル決済だけでなく株取引やビットコイン取引、CashCardによる様々な特典、また最近では少額融資の実験をCashAppで行っていることから融資機能の搭載も期待されますが、これら多種多様の機能に大手銀行は太刀打ちできるのでしょうか。難しいと思います。

現在のCashAppユーザー数は3000万人ですが、将来的には8000万人や1億人を超えてくるのではないかと。おそらくVenmoとアメリカ国内のユーザーを分け合う形になると思います。

CashAppは既にイギリスには参入にしていますがAppランキングが振るいません。株取引機能があるので逆に世界的な展開は難しくなっています。そこが逆にVenmoとの差にはなっていますが。

多彩な機能によりユーザー1人に対する生涯獲得収益(LTV)は今後も増加していくことが期待されます。特に少額融資は利率を高くしやすいのでLTVもかなり伸びそうです。

リスクとしてはセキュリティ問題、Venmo以外の有力競合の出現、ビットコイン衰退などがあります。Venmo以外だとGoogle Payが今日のandroidアプリランキングで総合1位となっており、その要因が12月31日までのキャンペーンで、友達紹介による21ドルボーナルです(3人まで、普段は5ドル)。CashAppは友達紹介に対するボーナスが5ドルなこともあり、Googleは資金力を活かして一気に金融アプリ市場を取ろうとしています。既に1億ダウンロードというのは驚異ですが、実際の使用にまで至っているかどうか未知数なのでGoogle Payについては様子を見たいと思います。(Apple Payのようになる可能性もある)

結末編:まとめ

CashAppが将来性のある金融アプリで、Venmoとの競争をしつつも拡大していくだろうという話をここまでしてきました。

投資家としてはCashAppに対する期待は当然ありますが、その分は割高になってしまうので儲かるかどうかは別の話です。

ハイテク小型成長株の時価総額チェック↓

— グリーディー (@techwatcher_) December 19, 2020

■PSR高い順

Snowflake:148倍

Cloudflare:57倍

Unity:53倍

Datadog:53倍

TradeDesk:52倍

Coupa:50倍

CrowdStrike:49倍

Shopify:47倍

Zscaler:46倍

Fastly:41倍

Okta:41倍

MongoDB:38倍

Zoom:37倍

※直近Q×4倍ベース

PSRは非常に高い水準で推移 pic.twitter.com/zNwCUzjjJn

SquareのPSR(×4)は9倍と他の小型グロース企業と比べると割安に見えますが、実際はビットコイン取引売上というノイズがあるので実質20倍程度になっているといえます。かなり高くなってきているので今は危険帯水域かもしれません。とはいえ将来性の高い企業は株価も高いものです。

最後に、この記事はSquareの株式保有を推薦するものではありません。また、あくまで個人が書いたものであるため数字などに違いがある可能性があります。引用する際はその点について注意していただくとともに、この記事に対するリンクや言及をお願いします。

後書編:自己紹介

たいした自己紹介ではないので興味のない方はここまでで大丈夫です。

お久しぶりの方はお久しぶりです。1年ぐらい前までは「アーサーの米国株セクター投資」という小さいブログを運営していました。投資スタイルがセクター投資からハイテク株集中投資に変化した結果、ブログの更新をおろそかにしてしまいました。記事を楽しみにしていた方(いらっしゃらないとは思いますが)には申し訳ないです。体調を崩していたのもあります。今も軽いリハビリ中ではありますが、ビジネス書を中心に100冊以上読書をしていました。今回この記事を書けたのは読書のおかげです。

現在のポートフォリオと今までのパフォーマンスについても述べておきます。今のPFは

ソフトバンクグループ 41%

??? 32%

Square 25%

となっています。前はFBやGoogle、Uber、一時的にはZOOMやTDOCも保有していました。下手な取引もありましたが、幸運ながら年初来は95%と倍近い成果を出せています。Squareの保有自体は2020年2月からでコロナショック時や7月以降に買い増しを行いました。???となっているところは株価が一定のラインを超えないと公開できない約束をある方としているのでまだ秘密です。実はこちらの銘柄の方が愛着があります。

集中投資にリスクがあるのは承知ですが、私自身の資金が株クラの人たちと比べると少ない方ではあるので、まだ20代ということもあり勝負している部分はあります。ただそれ以上に、Squareやソフトバンクグループなど3銘柄に対する自信があるというのが集中投資をしている大きな理由になっています。

参考文献

ここにはSquareのShareholder Letter以外で参考にしたブログや記事を載せます。特にやすさん(@YasLovesTech)のSquareに関する記事は参考にしています。あと、youtubeも見ています。

『ツイッター創業物語 金と権力、友情、そして裏切り』ニックビルトン(著)

この記事が気に入ったらサポートをしてみませんか?