英国 来週は重要指標が相次ぎ発表

来週の英国は、11月16日に雇用統計、17日に消費者物価指数・生産者物価指数と、BOEの12月利上げ決定を左右する重要な指標が相次ぎます。

なぜMPCは11月の利上げ決定を見送ったのか?

11月4日、英中銀金融政策理事会(以下、MPC)は、政策金利を0.1%で据え置きの決定を行いました。

事前の予想では、今回のMPCで利上げを行うのではとの観測が強く、9月頃から英国債の利回りは急騰していました。その後、BOEメンバーが利上げに慎重ではとの観測も広まり、発表直前には五分五分の予測でしたが、結果としては、政策金利を据え置きとする決定をしています。

発表直後から、複数のMPC理事が事後説明を行いました。

ベイリー総裁

我々は利上げを放棄した訳ではなく、個人的にも政策金利は引き上げられるべきであるという考えに変わりはない。しかし今回の決定は、労働市場内容を見極めての決定となった。

ラムズデン副総裁

インフレ見通しは歴史的な水準と比較して大きく上昇している。そして労働市場もタイトになってきているようだ。英中銀としては、インフレ見通しを中銀のインフレ目標近くに安定させるためにも、利上げが必要という考えである。

ピル主席エコノミスト

今回の決定は紙一重であった。MPC理事たちの間では、このような状況が続くのであれば、どこかの時点で政策金利の引き上げに動かなければならないという認識がある。英国での賃金上昇基調は、パンデミック前よりも顕著であり、このまま行けば、アメリカやユーロ圏を抜くだろう。ただ、現在については、英国の景気回復のモメンタムが失速していることが、非常に気がかりである。

テンレイロ理事

英国経済はパンデミック前と比較して、縮小したままであり、利上げのアプローチには慎重になるべきであろう。英中銀に限らず、世界の中銀は、目の前のインフレ上昇と経済支援としての緩和策の継続との間に挟まれており、慎重にバランスを取らなくてはいけない。

エネルギー価格の上昇については、中銀として何も出来ない。しかし、賃金が上昇した時、話しは変わってくる。中銀として賃金上昇が顕著となる局面が来れば、その時は動かざるを得ないだろう。

これらを総括すると、足元の消費者物価上昇率はインフレ目標の2%を大きく上回る水準で推移しており、直近では4~5%の水準で推移する予想となっており、利上げの必要性は感じているが、9月30日に終了した一時帰休者支援措置後の労働市場の環境の検証もできていないので、これらを総合的に検証して利上げ時期を決定したいと考えているのではと推察します。

よって、来週発表される雇用統計と消費者物価指数の結果は、12月のMPCで利上げ判断を行う試金石となると思われます。

雇用統計での一時帰休支援制度利用者の動向

今回の雇用統計でまず重視されるのは、一時帰休者支援措置の対象となった労働者(9月30日時点で約110万人)が仕事に就いているのかどうかです。

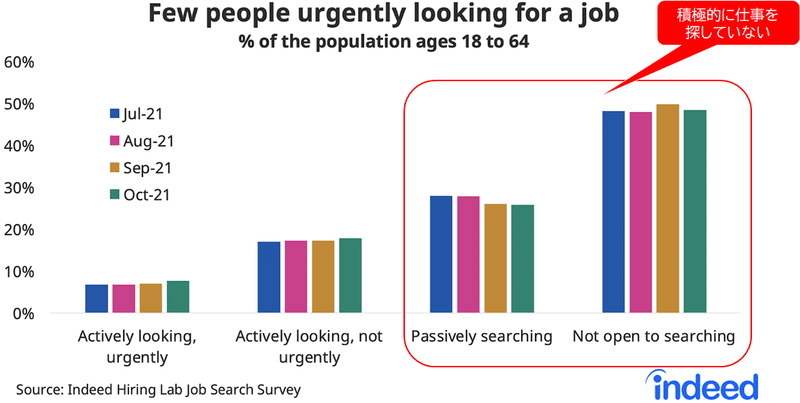

11月5日にindeedが、一時帰休者支援措置の対象者に対する就職活動の調査結果を公表しました。

これによると、一時帰休支援制度を利用した人は再就職を焦っていないとの結果になっています。

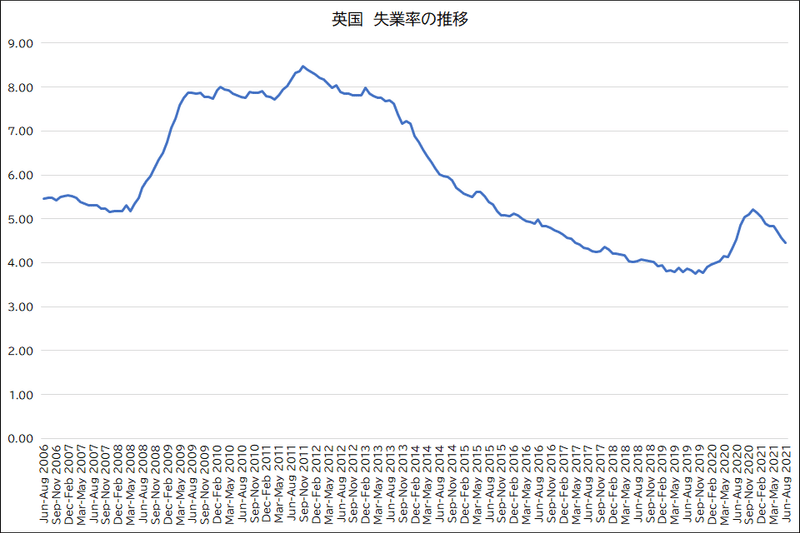

英財務省が発表した秋季予算報告を見ると、一時帰休者支援制度終了後には、失業者が大幅に増え、現在4.5%の失業率は年末までに5.25%まで悪化するという予想が出されています。

一時帰休者支援制度を利用した人のうち、特に就活をしていない人が全体の50%程いて、7月以降この数字に変化がありません。よって、新規求職者(失業者)の急増に繋がらず、BOEの利上げ判断が整う可能性が高くなるかもしれません。

賃金インフレが続くのか?

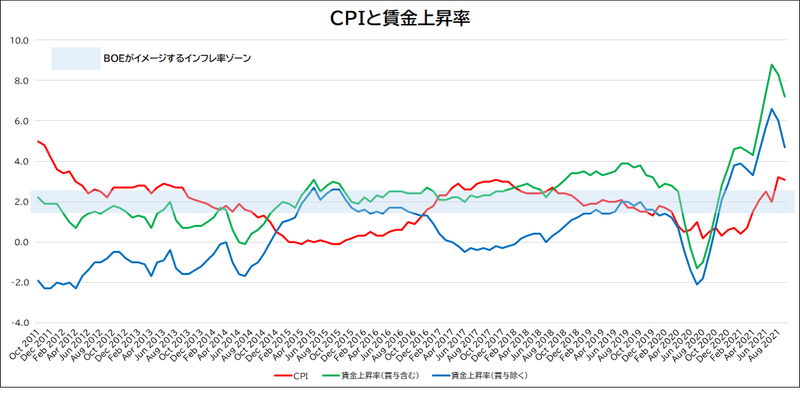

一時帰休者支援制度を利用した人のうち約半数が就活を行わないのであれば、労働参加率の改善は見られず人手不足が慢性化し、企業は新規採用を行うためや退職者を出さないようにするために賃金を上げざるを得ないことに繋がります。

英国に限らず、人手不足が賃金インフレを引き起こし、それが物価に転嫁されてきていることが米国などでも顕著になってきています。

上のグラフは、英国の賃金上昇率とCPIを比較したものですが、今の英国では賃金上昇率が急激に伸びており、結果的にCPIも上昇している傾向が見て取れます。

エネルギー価格の動向など

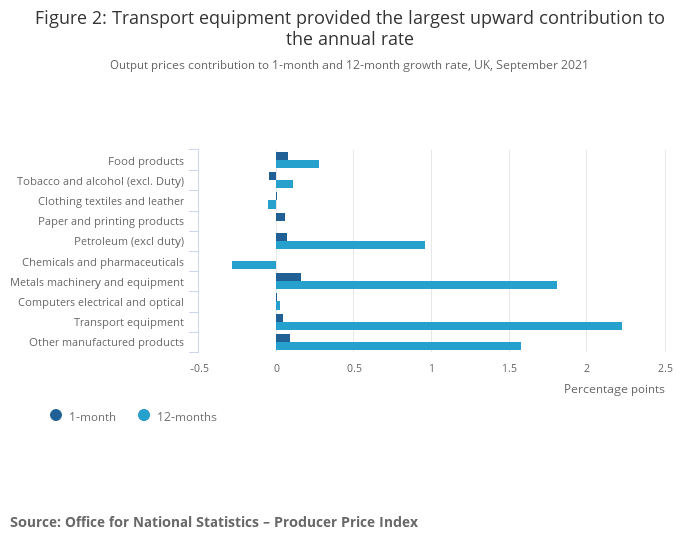

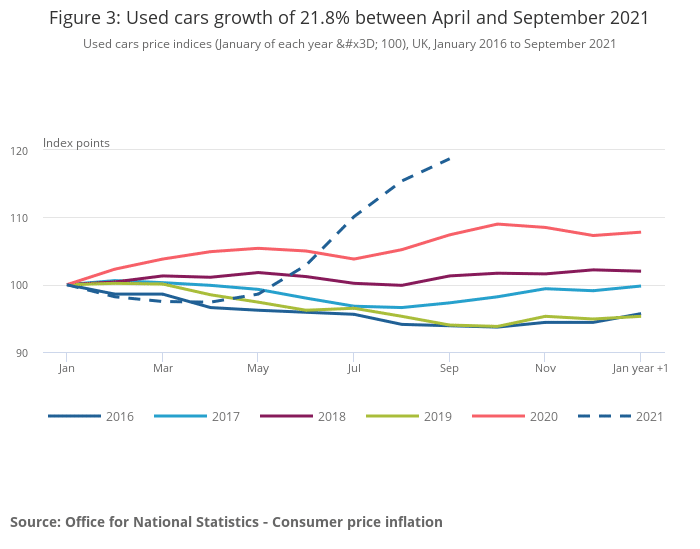

前回のCPIでは、石油と輸送機械(特に中古車)がCPI年率の上昇に影響を与えています。

原油価格は世界的に高騰しており、今回の基準期間中は80ドル/バレル以上の水準で推移しており、ガソリンなどを配送するドライバー不足などからガソリン価格も高騰しているためからのいることから、今回の結果も同様に石油価格はCPIの底上げを行う可能性があります。

人々が公共交通機関の代替手段を模索するにつれて自家用車の需要が高まっていましたが、ロックダウンの解除に伴い、英国全土のディーラーがオープンしたことによる需要の増加と、新車の生産に影響を与える世界的な半導体不足から、消費者が中古車に目を向ける結果となっており、中古車価格が高騰しています。

世界的な半導体不足は解消されておらず、今月も先月同様の結果となればCPIの上昇圧力となるかもしれません。

その他、外食関連費用や宿泊費など前回の年率で減少要因となっていた項目の変化にも注意が必要です。

また、同時に生産者物価指数(PPI)、小売売上高(RPI)も発表されますので、英国のインフレ構造がより鮮明に見えてくると思います。

今回のポイント

11月16日

失業率(10月:失業保険受給ベース) 事前予測5.1% 前回5.2%

失業率(7-9月:労働力調査ベース) 事前予測4.4% 前回4.5%

平均週給(総賃金) 事前予測5.6% 前回7.2%

平均週給(ボーナス除く) 事前予測5% 前回6%

11月17日

消費者物価指数(前年比) 事前予測3.9% 前回3.1%

小売物価指数(前年比) 事前予測5.6% 前回4.9%

生産者物価指数(前年比:出荷価格) 事前予測7.3% 前回6.7%

今回の予測では、失業率、平均週給ともに前回よりも減少、CPIやPPIは上昇すると予測されています。

事前予測通りの内容であれば、ポンドにとって最もポジティブな結果になると思われます。

失業率が急激に悪化することになれば、一時帰休者支援制度を利用した人の復職がスムーズに行われていないということの表れとなり、ポンドに対するネガティブ材料になると思います。

平均週給が大きく下がれば、インフレ局面での購買力が低下してくることに繋がるので、景気減速の懸念が広がり利上げに対する慎重な議論が出てくるかもしれません。

市場の利上げ観測

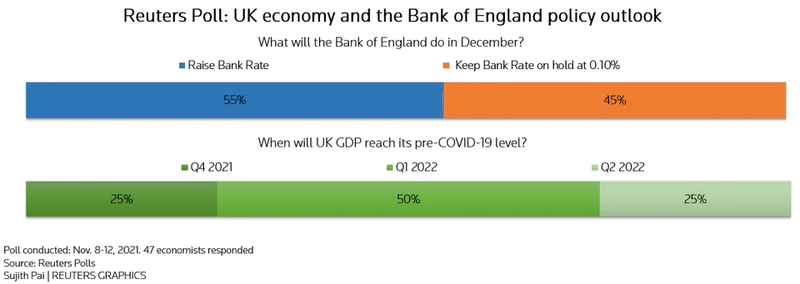

11月8-12日に、ロイターがエコノミストを対象として、英国経済とBOEの政策見通しについて世論調査を行いました。

その結果によると、12月に利上げ決定を行うかどうかについては五分五分であり、予測は割れています。

12月利上げに関しては見解は割れていますが、回答した44人のエコノミストのうち1人を除く全員が、3月末までに増加すると予測しており、2022年2月にBOEが四半期ごとの金融政策報告書を発表するタイミングがターゲットになっていると思われます。

11、12月の雇用統計が堅調となった場合、BOEは12月に利上げを行うことを念頭に置くことができますが、12月の雇用統計の内容が軟調であれば、20222年2月の会議まで先送りされるとの予測が多くなってきています。

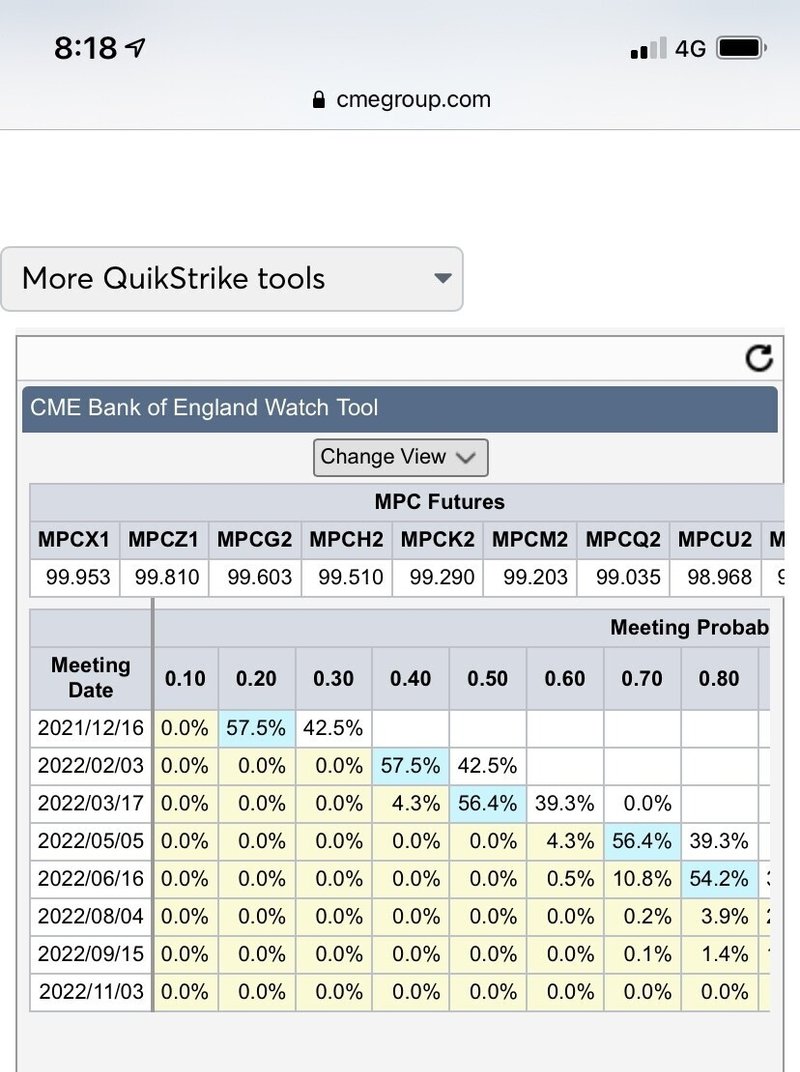

一方で、マーケットは、CME BOEwatchツールでは12月の利上げを完全に見込んだポジションを取っています。

よって、ポジティブな結果となった場合には、ポンドの下支え材料とはなりますが、ネガティブな結果となった場合には、一気に12月利上げ期待が後退し、ポンドには逆風が吹くかもしれません。

インフレ率に関しては、BOEの目標である2%の2倍程度の4%前後で推移することは既に予測されており、5%以内の水準であれば大きく市場に影響を与えることはないかもしれません。但し、5%を超える水準となってくると12月での利上げ決定の予測が高まってくるかもしれません。

<注意事項>

このレポートにて提供する投資情報は、あくまで情報提供を目的としたものです。したがって銘柄の選択、売買価格などの投資にかかる最終決定は、投資家ご自身の判断でなさるようにお願いします。

また、レポート内にて提供される情報は信頼できると判断した情報源をもとに作成したものですが、その内容および情報の正確性、完全性または適時性については保証せず、また、いかなる責任を持つものではありません。

この記事が気に入ったらサポートをしてみませんか?