Tesla テスラ $TSLA Q2-22決算

Q2-22決算

❌売上高:16.93B vs 17.2B

⭕EPS:2.27 vs 1.85

Q3-22ガイダンス

❓売上:なし vs 85.08B

❓EPS:なし vs 11.81

年平均+50%の納車台数を見込む

長期的な生産キャパシティの拡大などに充てる資金は潤沢

トピックス

売上高が+42%となるが粗利益率は大きく減少

ベルリン工場の1週間の生産台数が1,000台を超え同時に粗利益もプラスに

上海工場はQ2の大半を全面的または部分的に操業停止したが、月間の生産台数は過去最高水準

Q2終了時点で過去に購入したビットコインの約75%を現金化

売上高

売上高は+42%で16,934Mドルです。

上海工場の操業停止の影響により売上高は減少。

アナリスト予想を下回りました。

自動車売上:13,670M

排出権:344M

自動車リース:588M

エネルギー:866M

サービス等:1,466M

自動車売上:+44%

排出権:-3%

自動車リース:+77%

エネルギー:+8%

サービス等:+54%

Non-GAAP EPS

Non-GAAP EPSは+57%で2.27ドルです。

アナリスト予想を上回りました。

売上高に占める費用

粗利益

粗利益は+41%で4,081Mドルです。

自動車の粗利益は+47%の4,234Mドルです。

上海工場の操業停止の影響により粗利益率が低下しました。

営業利益

営業利益は+88%で2,464Mドルです。

営業利益の影響として以下が挙げられていました。

プラス要因

ASPの増加

納車台数の増加

その他の事業の利益成長

株式報酬費用の減少

マイナス要因

原材料費、商品費、物流費、輸送費の増加

上海での操業停止に伴う台あたり固定費増加

為替によるマイナス影響

ビットコイン減損

修正EBITDA

修正EBITDAは+52%の3,791Mドルです。

営業キャッシュフロー

営業キャッシュフローは+11%の2,351Mドルです。

フリーキャッシュフロー

フリーキャッシュフローは+0%の621Mドルです。

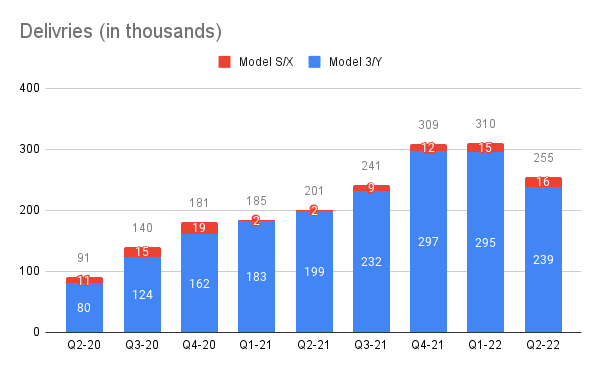

納車台数

納車台数は+27%の254,695台です。

2021年は936,222台、2022年上半期は564,743台でした。

2021年の納車台数+50%(約140万台)を2022年の目標とすれば、2022年上半期の進捗率は40.2%です。

下半期に予想外のロックダウン等がなければ十分に達成可能な目標だと思います。

その他

太陽光発電システムは+25%の106MW

エネルギー貯蔵システムは-11%の1,133MWh

店舗とサービスセンターが+19%の709店舗

モバイルサービスが+33%の1,453箇所

スーパーチャージャーステーションが+34%の3,971箇所

スーパーチャージャーコネクタ数が+34%の36,165個

私見

上海工場が停止していたにも関わらず、それなりの数字を作ってきた印象です。

サプライチェーン問題が解決されれば、再び大きな成長が期待できると思います。

この記事が気に入ったらサポートをしてみませんか?