【イラストで学ぶ】帳簿のルールを学ぼう【はじめての簿記】

おはようございます。

お正月休みから始めてみた簿記の勉強の進捗です。

(※自身も学びながら、学んだことをアウトプットするというスタンスですので、もし間違いがありましたらご指摘いただけますと幸いです)

前回はこちら。

第2回は帳簿のルールを学びます。

ただ、その前に、何のために帳簿を作るのか? を抑えてみましょう。

↓

会社の状態を見える化する

前回、会社は法律で『適時に、正確な会計帳簿を作成しなければならない。』とありました。

また、会社は『定時株主総会の承認後遅滞なく、貸借対照表又はその要旨を公告しなければならない』ともあります。

要は、会社の現状をちゃんと見える化しましょうという話です。

経営者にとっても、働いている人にとっても、株主やお金を貸している人にとっても、会社の現状がわからないというのは困りますよね。

下手するといきなり倒産してしまうかもしれません。

すごくざっくり書くと、

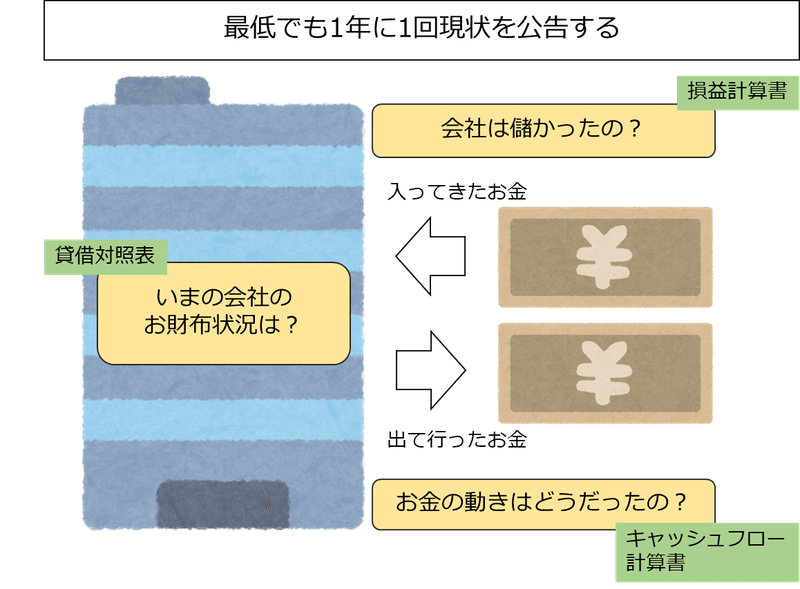

最低でも1年に1回

・会社は儲かったの?

・何にどうお金を使ったの? お金の動きはどうだったの?

・その結果、いま会社のお財布状況はどうなってるの?

みたいな情報を知りたいので、関連情報を見える化するという話です。

↓

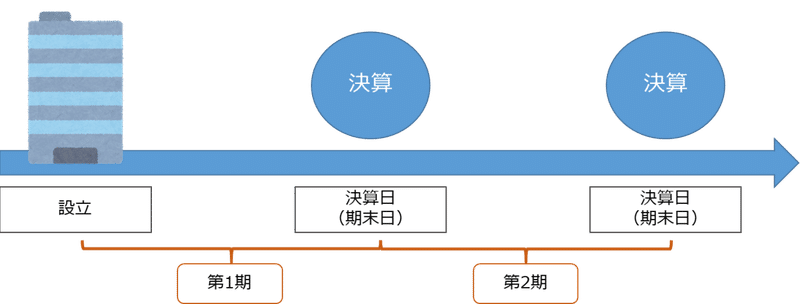

決算公告について

企業は毎年、上記のような情報を決算書(財務諸表)として開示します。

これが決算と呼ばれるイベントです。

企業は1年間の活動をまとめ、貸借対照表(たいしゃくたいしょうひょう)や損益計算書(そんえきけいさんしょ)と呼ばれる表を作成します。これらをまとめて財務諸表と呼びます。

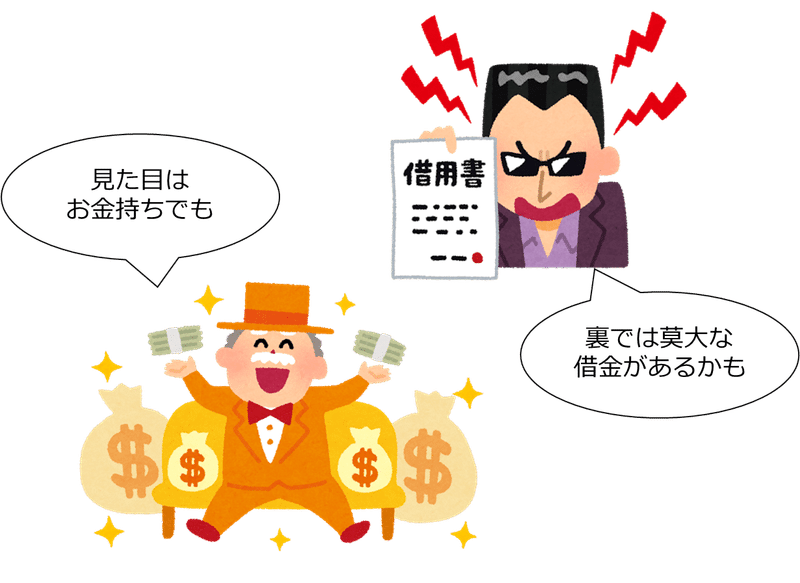

これを個人で例えると、以下のようなイメージです。

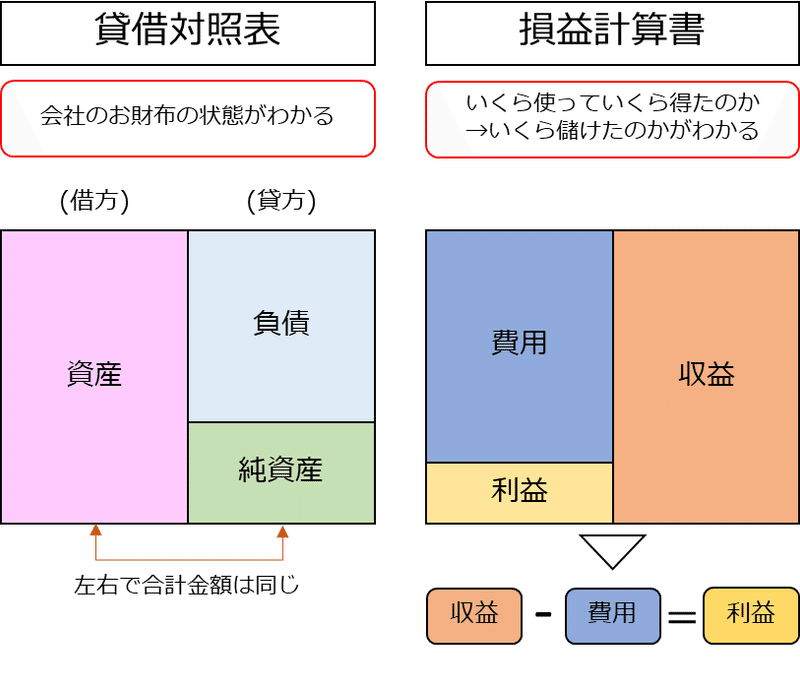

貸借対照表に入る情報はある時点での財政状態。

・資産:現金とか預金とか家とか

・負債:借金とかローンとか

・純資産:(ここだけ特殊で、会社でいう資本金や利益剰余金)

(※【追記】ドゥギーさんより純資産は投資やクラウドファウンディングのイメージとコメント頂きました! ありがとうございます!)

→見た目すごいお金持ちで家も豪邸だったとしても、裏で同等以上の莫大な借金があるかもしれないですよね、みたいなことがわかります。

損益計算書に入る情報はある期間の経営成績。

・費用:年間の支出

・収益:年収

・利益:収益 - 費用で残った分

→こっちは年間貰ったお金と、そのお金を稼ぐために必要となる支出みたいな話です。

個人だと何にお金使っても別に良いのでちょっとイメージが難しいですが、費用は家賃とか水道光熱費とか旅費交通費とか、仕事(収入を得る手段)をするにあたって掛かるコストといった意味合いです。

↓

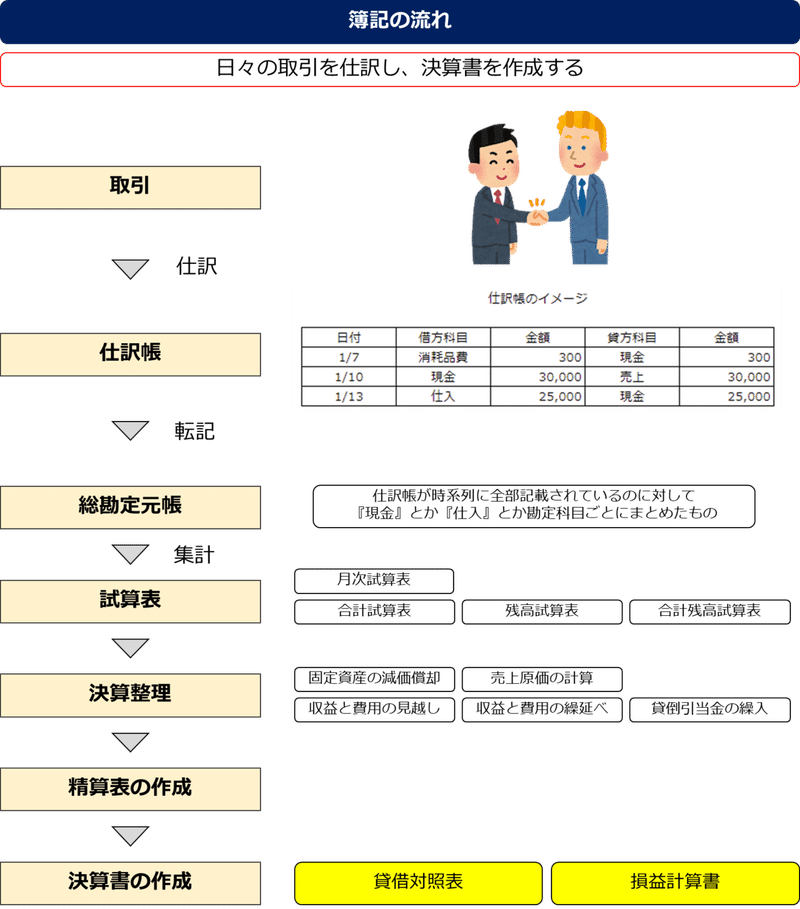

財務諸表を作るために日々の帳簿が必要

さてここで冒頭の何のために帳簿を作るのかですが、決算で発表する財務諸表を作るためです。

流れを図に表すと以下のようになります。

↓

本日はここまで!

第2回にして早くもいらすとで描くことの限界を感じていますw

帳簿のルールの概念までになってしまったので、次回は「仕訳(取引を帳簿に記録すること)」のルールについてさらに学んでいきたいと思います。

次回はこちら。

この記事が気に入ったらサポートをしてみませんか?