シリコンバレーが「シリコン」に回帰する日~Chip is eating the world~

ANRI鮫島です。今回は半導体産業の歴史と今について書いてみたいと思います。

コモディティーと思われていた半導体が大きく注目されている。日本でもTSMCの誘致や国策半導体会社ラピダスの設立等、政府や大企業を巻き込んだ動きが加速している。a16zのMarc Andreessenが"software is eating the world"と言ったようにこれまではソフトウェア産業が時代を引っ張ってきたが、これからの20年はChip(半導体) is eating the worldとして半導体が世界経済の中心を占める重要物資になると思う。ソフトウェア産業は半導体無しには成り立たないという事だ。

なぜ半導体は"石油以上の戦略的資源"と言われるようにまでなったのか、米国のトップVCであるLux CapitalのJosh Wolfe等が話題にしていた以下の本(本書)をベースに各国のこれまでの動きをまとめてみた。

シリコンバレーの誕生

1957年、ショックレー研究所を去った8人はフェアチャイルドセミコンダクターを創業。当社は世界で初めて半導体の集積回路の商業生産を行っている。彼らは"8人の反逆者"としても知られ、その中のユージンクライナーはトップVCであるクライナーパーキンスの創始者である。

また、創業当時は軍事と宇宙計画に半導体が使われており、1965年にはこれら二つの用途がフェアチャイルド社の売上の95%以上を占めていた。

シリコンバレーは軍事と宇宙計画のニーズから始まった訳である。

その後、フェアチャイルド社は半導体の値下げ効果もあり民間部門で大口の契約を取り始めた。米国の年間のコンピュータ販売台数は、1957年の1000台から、その10年後には1万8700台まで増加。1960年代中盤になると、そうしたコンピュータの大半が集積回路を用いるようになった。

半導体市場は膨張を続け、フェアチャイルドの成功を呼水に、一流の従業員たちが既に1人、2人、3人と、競合する半導体メーカーに逃げ出していった。そして、ロケットではなく企業向けコンピュータに照準を合わせる新興企業へとベンチャーキャピタルマネーが続々と注ぎ込まれた

日本を支援した米国。そして日本が世界トップへ

戦後、日本がトランジスタのセールスマンへと転身するのを後押ししたのはアメリカだ。アメリカの占領軍がトランジスタ発明に関する知識を日本の物理学者達に移転する一方、アメリカ政府の政策立案者たちはソニー等の日本企業がアメリカ市場でスムーズに製品を販売できるよう取り計らった

1976年、日本政府は企業間協力を積極的に促し、700億円を拠出し、富士通、日立、東芝、三菱電機等7社がオールジャパンで国家プロジェクトである超LSI技術研究組合を組成。このプロジェクトは成功し、1983年には国内半導体メーカー大手30社の全生産額は前年度比41%増の1兆9311億円を記録し、実質上米国を抜いて世界のトップに躍り出る。

https://www.komazawa-u.ac.jp/~kobamasa/reference/gazou/icind1/izumiya_semicondjp.pdf

日米貿易摩擦と米国による韓国支援

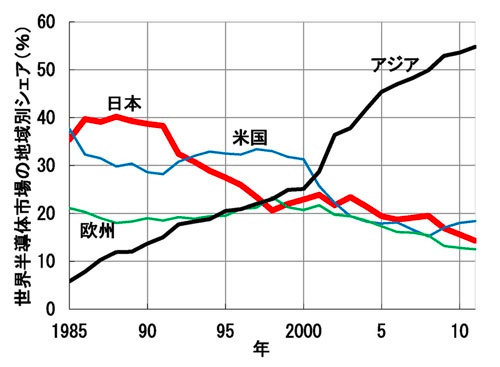

1986年、日本を脅威に感じた米国は日本を封じるべく日米半導体協定を締結。価格決定権など日本側を不利な状況に追い込み、下図の半導体シェア推移を見ても分かる通り、この政策は日本を失墜させることに成功した(1996年にこの協定は終結している)

また、その間、米国は韓国と近づく。1980年代にインテルはサムスンと合弁事業契約を締結し、サムスン製のチップをインテルブランドのもとで販売することになった。

"韓国の半導体産業を支援すれば、シリコンバレーに対する日本の脅威が間接的に和らぐと踏んだのである"

イノベーションのジレンマに陥った日本

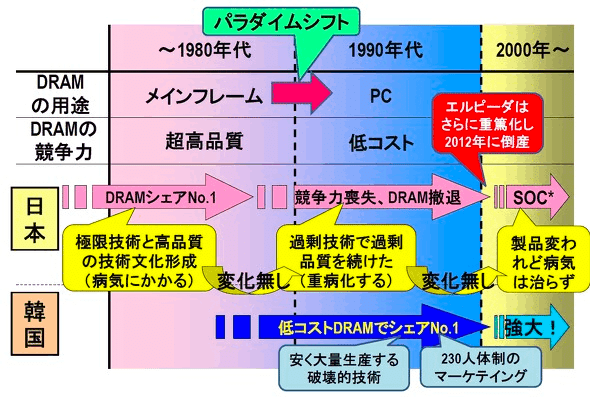

1980年代はメインフレームと呼ばれる大型コンピュータ等に使用される高品質(品質25年保証)なDRAMが求められた為に日本は圧倒的なシェアを獲得したが、その後のPCやスマホへと推移するコンピュータ業界のパラダイムシフトに対応できず、従前の超高品質DRAMに固執した日本のシェアは低下した。PC向けDRAM(品質5年保証)に対応した韓国のサムスンは上述の通り急成長し1992年には日本を抜き去りシェア世界一へ。DRAMメーカーがマイクロンテクノロジー1社となった米国も2000年にはシェアで日本を逆転した。

日本ではその後も様々な国プロやコンソーシアムが誕生するがことごとく失敗した。日本企業は体力が弱っている上にプロジェクト毎に人員が割かれて人的リソースが分散化してしまった事や、市場動向を見極めずに過剰な品質への拘りが原因と考えられる。個人的には、超LSI技術研究組合の成功体験が企業や政府に強く刷り込まれてしまったのではと思い、日本が日露戦争での勝利によって思考停止に陥り敗戦に向かった姿と重なってしまう。

台湾(TSMC)の隆盛

1985年、台湾政府は自国で半導体産業を振興すべく、テキサスインスツルメントの幹部であったモリスチャンを招聘し、TSMC社を設立。チャンは半導体設計は行わず製造に専念する(ファウンドリー)を約束し、これまでのアメリカ企業との関係を基に、初期のTSMCの売上の大半をアメリカの半導体設計会社にできたことが初期の成功の要因だったと考えられている。

現在のファウンドリー業界においてTSMCは売上規模、技術レベルから見ても圧倒的なトップランナーである。

中国(過去の失敗とこれからの挑戦)

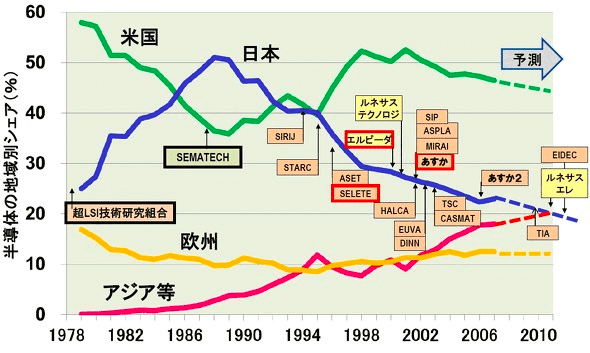

半導体製造のサプライチェーン全体に渡り、半導体設計、IP、装置、製造、その他の工程の影響を統計すると、現在の中国企業の市場シェアは6%で、米国の39%、韓国の16%、日本の14%、台湾の12%に遠く及ばないのが現状である(下図)

過去を振り返って見ると、中国の2000年代の補助金戦略は、最先端の半導体産業を国内に築こうとしたが、失敗したとされている。その中で比較的成功したとされるのはファウンドリーのSMIC社で、元テキサスインスツルメントのリチャード・チャンが2000年に創業。当時ゴールドマンサックスやモトローラ、東芝等から15億ドル以上の資金を調達して開始している。推定ではSMIC社の開業資金の半分は米国からの投資でまかなわれたという。

その後、2014年に中国政府は半導体産業への補助金を強化し、半導体分野の新たな躍進を支える通称「大基金」計画に着手した。以下の表は2014年以降、中国政府が半導体産業に投資してきた累計金額の推移であるが2020年には約240兆円にまで金額が膨れ上がっている。(ほとんどが非現実的な半導体プロジェクトやHSMC社のような露骨な詐欺プロジェクトに消費されてしまった)

また、2015年には、中国の半導体輸入比率を2015年の85%から2025年には30%まで減らす構想を含む「中国製造2025」計画を打ち出している。

ここまで大規模な投資を行ってきたものの、興味深い事にどうやら中国政府は自国で半導体サプライチェーンを確立させることは諦めたようだと「半導体戦争」で指摘されている。

純国産の最先端のサプライチェーンを築くには、10年以上の期間と合計1兆ドル以上のコストが必要になると考えられている。だからこそ中国は、大言壮語とは裏腹に、本気で純国産のサプライチェーンの構築を目指したりしていないのだ。そんなことずばり不可能だと中国政府はわかっている。本心ではアメリカ抜きのサプライチェーンを望んでいるだろうが、半導体産業に対するアメリカの影響力や、国家の枠組みを超えた輸出規制という奥の手がある為に、アメリカ抜きのサプライチェーンを築くのは遠い将来でもなければ現実的ではないのだ。中国にとっては、一部の分野でアメリカ依存を減らし、半導体産業に対する影響力全体を高め、技術的な急所をなるべく取り除いていくのが常道と言える。

尚、中国の半導体企業はほとんどがファブレス企業で、現在は2000社以上ものファブレス企業が中国に存在するとされている。

しかし、今後は米国からの半導体封じ込め政策により、さらに危機感を持った中国政府はこれから約20兆円もの投資により中国国内での半導体製造を強化しようとしているようで、今後も中国政府は積極的に半導体に投資継続すると考えられる。

次回へ続く

これまで半導体戦争の世界の流れをまとめてきました、半導体材料や半導体製造装置における現在の日本の立ち位置や米国での半導体関連のスタートアップ投資について次回まとめたいと思います。

以下、参考文献や書籍

https://www.rieti.go.jp/en/events/bbl/23012701_miller.pdf

https://www.meti.go.jp/meti_lib/report/2021FY/000264.pdf

この記事が気に入ったらサポートをしてみませんか?