大学発ベンチャー1000社計画を振り返る

ANRIの鮫島です。いま再び脚光を浴びるDeepTech領域に代表される大学発ベンチャー。岸田政権の追い風もあり、大学発ベンチャーへ投資するVCも増加しています。一方で、日本は20年前の2001年に経済産業省が大学発ベンチャー1000社計画を発表し、官民あげて大学発ベンチャーを支援したが大きな成功には至りませんでした。当時を振り返りながら今の大学発ベンチャーの現状を考えてみたいと思います。

大学発ベンチャー1000社計画とは

経済産業省が2001年に発表した、大学発ベンチャーを3年間に1000社設立する計画です。当時の資料では、計画の目的を「イノベーション・シーズは圧倒的に大学が保有。基礎研究力を持つ大学と産業・ベンチャー企業群の近接性こそが「国際競争力」に直結。 大学発の特許取得件数を10年間で10倍、大学発ベンチャー企業を3 年間で1000社にすることを目標に、大学研究における競争導入を徹底的に進めるとともに、大学等の組織運営改革や「学」から「産」への技術 移転戦略の構築を急ぐ。」としています。

https://www.meti.go.jp/policy/innovation_corp/start-ups/senshaplan.pdf

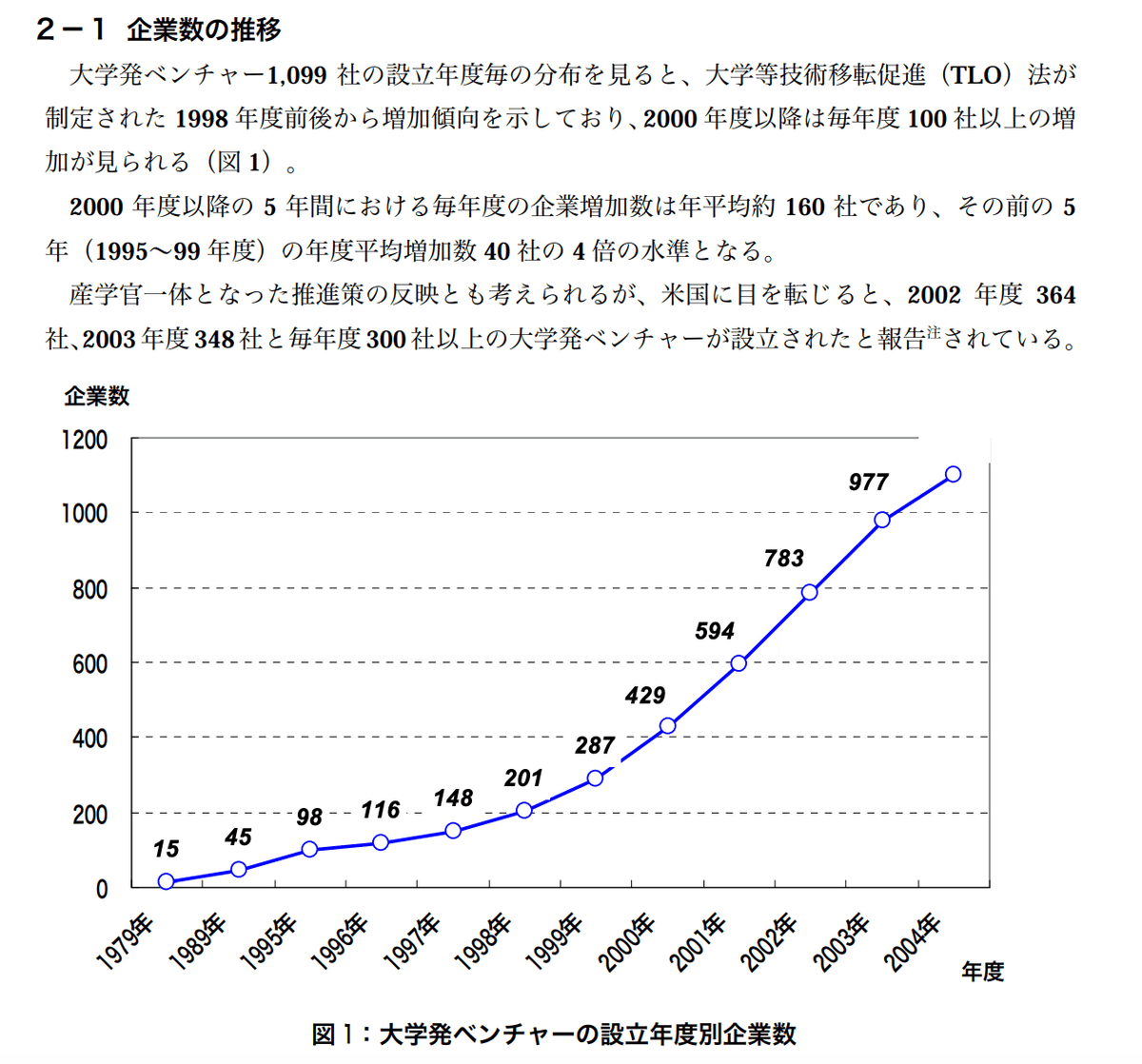

以下の大学発ベンチャーの企業数の推移を見てもらうと分かるように、実際2004年末に1099社と目標は達成され、2005年末には1503社に達したと経済産業省は発表しています。

また、領域としてはバイオ分野が38.1%ともっとも高く、ITソフト分野が30.0%と次に続いています。

大学別で見てみると東京大学が64社と最も多く、続いて早稲田大学、大阪大学が続いています。

結果として、目標としていた1000社は達成し、期間内にリプロセル(2003年創業)やサイバーダイン(2004年創業)が誕生しました。また、その後はペプチドリーム(2006年創業)、スパイバー(2007年創業)など現在の大学発ベンチャーの礎となる企業が誕生しており一定の成果に繋がったのかもしれません。一方で、残念ながら当時創業された殆どの企業が今は惰性で続けている企業となってしまっており当初の想定と異なるものになっています。その理由は何だったのかを考察したいと思います。

経営者人材の不足

まず挙げられるのが経営者人材の不足であり、当時は約3割が大学教員が代表取締役を担っていたという点です。研究と経営の二足の草鞋を履くのは困難であり、当時は殆どの大学教授がスタートアップで調達した資金を自らの研究費として捉えており、また自らの定年後のポストの為にスタートアップ設立したという事例もあったという話も聞いています。

それを表すように、当時のアンケート結果では今度の成長戦略として、IPOが45%であるものの、「第三者に株式譲渡せず独自に展開」という回答が38%も占めています。これは会社をスタートアップ的に経営する意識の欠如の表れであると感じられます。

リスクマネーと独立系VCの不足

当時のVCはほぼ銀行子会社の金融系VCであり、今のように100億円を超える独立系ベンチャーキャピタルが殆どいなかった為に研究開発のリスクを取って大型の投資を行うことができませんでした。

結果として当時の大学発ベンチャーの年間研究開発費の平均は77百万円という少額になっており、これでは十分な研究開発が行えなかった事は容易に想像できます。

惰性でベンチャーを続けてしまう日本人のメンタリティー

最近のデータを見てみても日本の大学発ベンチャーの存続率は95%に対して、米国は26%と大きな差があります。

これは、会社の清算を「失敗」として捉えて惰性で続けてしまう日本と、潔く清算して「次のチャレンジ」として捉える米国のメンタリティーの違いが考えられるが、これまで日本は1000社計画の様に数を追ってきた手前、各大学側も申請する際の基準として自らを低く評価されたくないとの心理が働いているとも思われます。

今後日本は大学発ベンチャーの総数を追うのではなく、多産多死のベンチャーという仕組みを受け入れて、惰性で続けている企業は潔く清算すべきではないでしょうか。

現在の大学発ベンチャーはどうか

まず経営者人材については、コンサルや商社等出身の若手アントレ人材の流入が増加しています。例えば、ANRIの投資先であるCraifの小野瀬社長は商社出身、Dioseveの岸田社長はM&Aファーム出身です。

他にも、若手研究者が最初のキャリアとしてベンチャーを志向する例も増えてきており、投資先のケースでは量子コンピューター事業を手掛けるQunaSysの楊社長、Jij社の山城社長が挙げられます。今後更に増加が期待されるのはIT領域でExitしたシリアルアントレプレナーが次のチャレンジとして大学発ベンチャーを志向するケースや、海外留学している若手研究者が自身のシーズをベースに起業するケースです。

次に、大学発ベンチャーへのリスクマネーは増加しています。大学ファンドの設立のみならず、従前から大学発ベンチャーへ投資していた独立系VCの規模拡大や新領域としての魅力を感じて投資開始する新規VCの参入や、大企業CVCの増加が主な理由です。それに伴い、100億円以上を調達するケースも出てきており、2000年当時からすると大きく状況は改善されています。一方、海外と比べて日本ではグロース期の資金が不足しており、今後は大学発ベンチャーのグロース期における海外投資家からの調達が成否の分かれ目になると感じています。

最後に。早稲田大学の牧先生の以下の本のchapter12『大学発ベンチャーはイノベーションを促進するのか』にて以下の記載があります。

"大学発ベンチャー研究の第一人者であるスコット・シェーンは著者の『アカデミック・アントレプレナーシップ』の中で、大学発ベンチャーは特にパフォーマンスが高いと述べています。例えば、MITでは1980年から1986年にかけて生まれたベンチャー企業の中で18%がIPOを果たしており、これは一般的なベンチャー企業よりもはるかに高い成功確率です。また、大学発ベンチャーは、他のベンチャー企業では実現し得ないようなテクノロジーをビジネス化できると述べています。"

日本ではまだ大学発ベンチャーと言うと社会的意義の方が強いと思われがちですが、ファイナンシャルの観点から見てもリターンが出るアセットクラスとして証明できれば、官主導ではなく民主導に切り替わると考えています。今こそ大学発ベンチャーの真価が問われているのではないでしょうか。

ベンチャーキャピタルANRIは、「未来を創ろう、圧倒的な未来を」というビジョンのもと、インターネット領域をはじめ、ディープテックやライフサイエンスなど幅広いテクノロジー領域の大学発スタートアップにシード期から投資を行っております。

資金調達や起業などのご相談は、下記お問い合わせよりご連絡ください!

■ ANRIお問い合わせフォーム

また、気候変動や環境問題に取り組んでいる研究者の方、このような社会課題を解決していきたいという志しの高いベンチャーキャピタリスト志望の方がいらっしゃいましたら、ぜひご連絡ください。

■ ANRI採用情報

この記事が気に入ったらサポートをしてみませんか?