転職前後のお金の諸手続きについてまとめてみた

転職活動を行う際、次の会社での年収や月給に関しては関心があるかと思いますが、前職の退職間際の給与関係や手続きについてはついつい後回しになりがちです。

私は昨年の秋に転職して各種手続きを行ったので、備忘録として記すことにしました。

これは2023年に私が経験した一例です。また、事務職ではなく技術職であるため労務関係に明るい訳ではありません。誤っている場合や時代の変化で合わない部分もあるかもしれませんが、こんなことするんだ、くらいの気持ちで読んでいただければ幸いです。

0.前提条件

企業Aを2023年10月31日で退職(勤続年数11年7か月)、企業Bに2023年11月1日に入社(空白期間は無し)。

1.受け取るお金

1.1 退職金

これは真っ先に思い浮かぶと思います。会社、勤続年数によって支給額はまちまちですが、いただける場合はありがたくいただいてください。

退職金には「退職控除」というものがあるため、日ごろの給与よりは税制面で優遇されています。

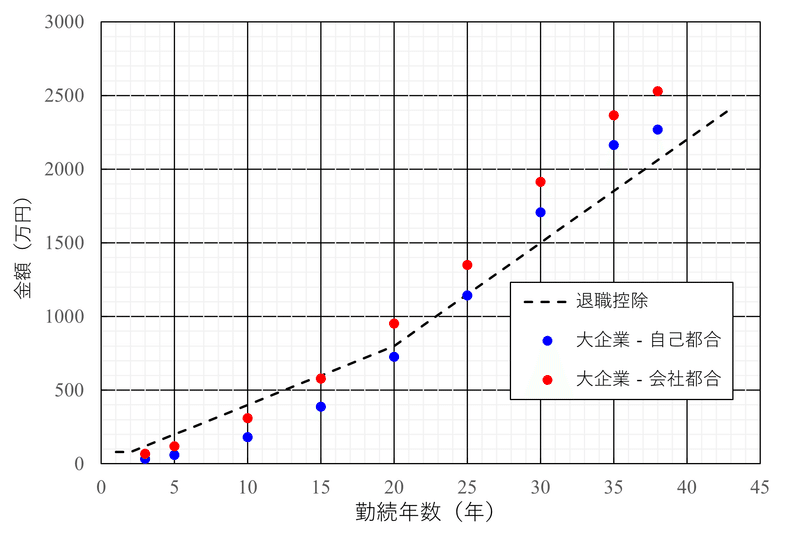

勤続年数と退職控除の関係をざっくりとグラフ化すると、下図のようになります。

「令和3年退職金、年金及び定年制事情調査」における大企業‐総合職の退職金額も併せてプロットしましたが、勤続年数15年程度までであれば平均支給額が退職控除の中に収まり、支給額を丸ごと手取りに出来ることがわかります(あくまで平均値での話。多くもらえる方は話が別ですので、個々の支給額は必ず把握するようにしてください)

また、退職金が退職控除を超えた場合でも、退職金から退職控除を差し引いた金額が「退職所得」となるため、丸々所得税がかかる訳ではありません。

退職金の引用元:中央労働委員会:令和3年賃金事情等総合調査(確報) (mhlw.go.jp)

1.2 月給

退職後に前の会社から給与は無いだろと突っ込みを受けそうですが、残業代や各種手当等の清算がある場合は退職後に前会社から給与が支払われることがあります。

私の場合も、前職では基本給は当月支払で残業代は月末締めの翌月支払だったため、退職月の残業代が支給されました(なんで退職月に残業が?と言われるかもしれませんが、有給消化していなかったんですよ(泣))。

転職初月は、前会社と新会社の両方から給与を受け取る、なんだか不思議な感じでした。

1.3 賞与

賞与の支給基準日と支給日の関係性によっては、退職後に賞与を受け取れる場合がございます。

私の前会社は、5月1日に在籍していた場合は夏の賞与が、10月1日に在籍していた場合は冬の賞与が支給される仕組みになっており、支給日時点で既に退職していた場合でも支給対象でした。私は10月末退職だったため、ありがたいことに冬の賞与をいただくことが出来ました。なお、後述しますが、所得税の源泉徴収が通常よりも高額になるため、確定申告で取り戻しましょう。

なお、賞与算定期間に在籍していても、支給日に在籍していないと賞与が支給しない会社もあったり、賞与算定の期間も会社によってまちまちですので、世の中の噂話や別会社の友人の例だけを鵜吞みにせず、自社の規則をきちんと確認してください!

1.4(参考)退職後の賞与に対する源泉徴収税

退職後の賞与は給与所得の源泉徴収票の乙欄で源泉徴収を行われます。

ざっくり言うと、「給与所得者の扶養控除等申告書」を提出し控除を受けられるのが甲欄、そうでないのが乙欄になります(このほか、日雇賃金に適用する丙欄があります)。

「給与所得者の扶養控除等申告書」は1社にしか提出できないため、次会社で既に提出していると前会社からの賞与には適用できない訳です。

甲欄の場合、源泉徴収の税率は約2%刻みですが、乙欄ですと約10%刻みになります。また、同じ賞与額でも適用される税率が全く違いますので、給与明細でしっかりと確認してください。

https://www.nta.go.jp/publication/pamph/gensen/zeigakuhyo2022/data/15-16.pdf

ざっくりした金額は下記のサイトを使うと計算できますので、参考までに。

2.支払うお金

受け取るお金もあれば、残念ながら支払うお金もあります。

そちらについても記載していきましょう。

2.1 住民税

会社員であれば通常は6月から翌年5月に12回に分かれて天引きされます。住民税の扱いについての疑問は転職する人のあるあるらしく各種転職サイトに載っていました。

参照したサイトでは下記のように記載がありました。

1月~5月に退職:5月分までの住民税を、最後の給与から一括徴収

6月~12月に退職:退職月の住民税のみ、最後の給与から徴収。残りは普通徴収となる。

しかし私の場合、10月退職ですが普通徴収にならず、退職金支払日に一括徴収されていました(おそらく、最終月の給与がマイナスにならないようにするための措置)

サイトに載っていることは参考にしつつ、一括徴収か普通徴収なのかは確認した方が良さそうですね。

3.手続き関係

3.1 確定拠出年金(企業型)

確定拠出年金(企業型)に加入している場合、転職すると加入資格を喪失しますので6か月以内に移行措置が必要になります。

転職先の確定拠出年金(企業型)へ移行、個人型確定拠出年金(iDeCo)への移行、掛金を拠出せず運用指図者になる、から選択することになりますが、私の場合は転職先の確定拠出年金(企業型)への加入資格を満たしていなかったため、個人型確定拠出年金(iDeCo)への移行を行いました。

流れは概ね下記のとおりです。

退職して1か月後くらいに「確定拠出年金の加入者資格喪失のお知らせ」が届く。

個人型確定拠出年金(iDeCo)の資料をもらう。

加入手続きを行う。書類の中にある「事業主登録申請書兼第2号加入者に係る事業主の証明書」を会社に書いてもらう必要があるので注意。

書類を返送する。

1~2か月程度待つ。前の口座から全額引き落とされ、10日間ほどで新口座に移転

私の事例では、12月中旬に資料請求したものの年末バタバタしており書類返送が1月になってからだったので、新口座に移転完了したのは2月中旬になりました。

3.2 確定申告

必ず確定申告をしなければならない訳ではないのですが、概ね10月以降の転職の場合は年末調整が間に合わず、確定申告が必要になることがあります。

通常は退職後1か月以内に源泉徴収票が発行されますが、退職後に給与や賞与の支払があると前職の給与の確定が遅くなり、それとともに源泉徴収票の発行が遅くなります。

私も新会社での年末調整期間に前職の源泉徴収票が出せず、確定申告での対応となりました。

また、1.3と1.4で記載したとおり、払いすぎた所得税も取り戻すことが出来ました。

この他もあるかもしれませんが、漏れている点はご容赦ください。この記事にたどり着いた方が転職した際の参考になれば幸いです。

最後までお読みいただきありがとうございました。

この記事が気に入ったらサポートをしてみませんか?