実質賃金は1月分で前年同月比増加に転じるか?身近なデータが示唆する、堅調な企業収益、底堅い雇用・所得環境、デフレーターの大幅鈍化―景気の予告信号灯としての身近なデータ(2024年1月29日)―

23年の自殺者数・前年比は概ね横ばい。23年の完全失業率も22年の2.6%と同じで、低水準継続の模様。

12月暫定値時点で、23年の自殺者数の前年同月比は 1 月+9.0%、2 月+11.1%、3 月+1.9%、4 月+8.4%の増加のあと、5月は▲12.5%と13 カ月ぶり減少になり、その後6月は▲9.6% 、7 月▲0.5%と3カ月連続減少となりました。8 月は+2.4%増加、9 月▲2.6%減少、10 月は+5.4%増加、11 月▲9.5%減少と一進一退が続き、12月暫定値は▲1.5%と2カ月連続の減少になりました。

23年年間での自殺者数は21,818人、前年比は▲0.3%の減少となりました。但し、今後、通常だと自殺者数が若干新たに判明する可能性が大きく、前年比は増加に転じる可能性もあります。しかし、概ね前年と同水準だと言えそうです。警察庁の自殺統計では、98年から11年まで自殺者数は14年連続して3万人台だったことを考えると、21,818人は、少ないとは言えないにしても、かなり落ち着いた水準と言えそうです。

23年完全失業率は、1~11月分平均から判断すると、2.6%になった模様

23年の完全失業率(季節調整値)は 2.6%程度と 22年の 2.6%と同程度になると予測します。季節調整値の完全失業率を小数点第 2 位(景気動向指数・遅行系列に採用)まででみると、23 年 1 月 2.42%、2 月2.60%、3 月 2.81%、4 月 2.59%、5 月 2.55%、6 月 2.48%、7月 2.65%、8月 2.66%、9月 2.55%、10月 2.53%、11月 2.54%と推移しています。1~11月の平均は2.58%、通常マスコミで報じられる小数点第 1 位までの季節調整値では 2.6%です。1月30日に発表される12月が、かなり広い範囲ですが、2.20%~3.35%の中に収まれば、23年の完全失業率は2.6%になります。

08年のリーマンショック直後の09年と10年の5.1%と高水準でした。コロナ禍前の18年・19年の2.4%には届かないものの、20年・21年の2.8%を下回る2.6%で、21世紀での低水準で推移していることになります。

46年間の完全失業率と自殺者数(警察庁)の相関係数は 0.912に若干上昇

自殺の原因には経済・生活問題も多く、78 年から 22 年までの 45 年間の完全失業率と自殺者数(警察庁)の相関係数は 0.909 と完全一致の 1 に近い強い正の相関があります。23年の完全失業率を2.6%と置いて、78 年から 23 年までの46 年間の相関係数を求めると 0.912と若干高まります。なお、1953年~22年の70年間の完全失業率と自殺者数(厚生労働省)の相関係数は 0.929です。

大相撲初場所の懸賞は2,088本、3場所連続で前年同場所比増加。企業収益の良さ、そして雇用・所得環境の底堅さを裏付ける。

企業収益・企業の広告費の代理変数である大相撲の懸賞も24年は好スタートとなっています。横綱・照ノ富士が23年夏場所以来、9度目の優勝を果たした24年初場所の懸賞事前申し込みは2,366本、実績2,088本で、23年初場所の事前申し込み2,007本、実績1,817本を上回りました。大関・貴景勝の休場などで実績は、事前申し込みを下回りましたが、3場所連続で前年同場所比増加になりました。これは景気の底堅さを示唆する身近なデータです。雇用・所得環境がしっかりしていることを裏付ける数字と言えるでしょう。

大相撲の一つの取組にかかる懸賞本数で、初場所14日目に63本の史上最多記録が誕生

初場所14日目には、一つの取組にかかる懸賞本数が、これまで最高だった61本を上回り、63本の史上最多を記録しました。通常は、一つの取組にかかる懸賞本数の上限は60本、これに東京開催の場所でファン投票1位の取組に懸けられる森永賞が加わる、61本が最高です。ちなみに、初場所千秋楽結びの横綱・照ノ富士-大関・霧島の取組には58本が懸かりました。

初場所14日目の大関・霧島-関脇・琴ノ若の取組には63本の懸賞が懸かり、懸賞旗を持った呼び出しが土俵を計4周しました。大関・豊昇龍が14日目から休場したため、結びの一番に予定されていた横綱・照ノ富士-大関・豊昇龍の取組に懸かっていた48本のうち、25本が霧島-琴乃若の取組に付け替えられたためです。

1月東京都区部消費者物価指数、様々な段階で12月から伸び率が鈍化。

1月の東京都区部消費者物価指数(中旬速報値)は生鮮食品を除く総合指数が前年同月比+1.6%となり、29カ月連続の上昇となりましたが、12月の+2.1%から伸び率が鈍化し3カ月連続で縮小しました。前年同月比は、22年5月の+1.9%以来、20カ月ぶりに日銀の物価目標である2%を下回りました。季節調整済み前月比は▲0.1%と、11カ月ぶりの低下になりました。

総合指数は前年同月比+3.1%で、29カ月連続上昇となりましたが、伸び率は5カ月連続で縮小しました。

都市ガス代、電気代の下落幅が拡大し、エネルギーにより総合の前年同月比寄与度差が▲0.10ポイント縮小しました。うち、都市ガス代は前年同月比▲24.7%のマイナスで、減少率は遡ることができる71年1月以降で最大でした。都市ガス代だけで総合の前年同月比寄与度差が▲0.08ポイントの縮小となりました。生鮮食品を除く食料により総合の前年同月比寄与度差が▲0.07ポイント、通信料(固定電話)により総合の前年同月比寄与度差が▲0.05ポイントの縮小で、上昇率を下げる方向に働きました。

宿泊料は前年同月比+26.9%と2ケタの上昇率でしたが、23年12月の+59.0%から縮小したため、総合の前年同月比寄与度差が▲0.24ポイントの縮小となりました。

24年1月全国消費者物価指数の帰属家賃を除く総合の前年同月比は、19カ月ぶりに3.0%を割り込む見込み

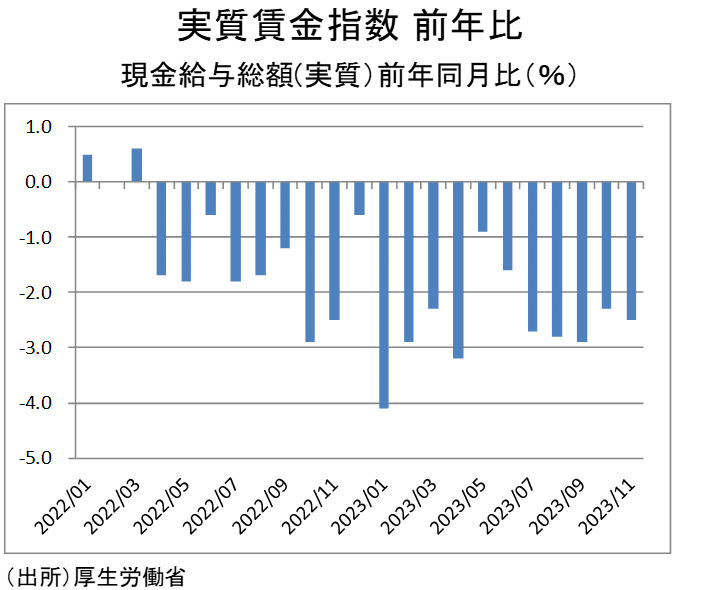

実質賃金を算出するのに使用するデフレーターは全国消費者物価指数・帰属家賃を除く総合です。全国消費者物価指数・帰属家賃を除く総合の前年同月比は22年7月~23年12月まで18カ月連続で+3.0%以上になっています。これが、実質賃金が11月まで20カ月連続で減少している要因のひとつと言えるでしょう。最近の動きは23年10月+3.9%、11月+3.3%、12月+3.0%と鈍化傾向にあります。

23年12月の東京都区部消費者物価指数の帰属家賃を除く総合の前年同月比は+2.9%と全国より0.1ポイント低い状況でした。これが24年1月には+1.9%と1.0ポイントも鈍化しました。

なお、大阪市消費者物価指数では、帰属家賃を除く総合の前年同月比は23年12月と24年1月と同じ+2.0%でした。これは、上下水道料の前年同月比が23年12月は▲40.9%の大幅下落で24年1月は0.0%と横ばいに転じたことで、総合の前年同月比寄与度差を+0.56ポイント押し上げた影響など、大阪市独自の特殊要因があるためです。

いずれにしても、24年1月の全国消費者物価指数の帰属家賃を除く総合の前年同月比は、19カ月ぶりに3.0%をかなり大幅に割り込むことが予測されます。

毎月勤労統計調査では、1月分調査時に調査対象を部分入替えするため、低めの賃金・前年比だったサンプルが抜ける?

毎月勤労統計調査では、毎年1月分調査時に調査対象の 30 人以上規模の事業所の部分入替えを行っています。これが5人以上規模の事業所を対象にした、23年の毎月の公表データにも影響を及ぼしたようです。現金給与総額(名目賃金)・前年同月比の23年1~11月平均は+1.2%、共通事業所ベースの+2.1%と比較すると、0.9ポイント低めになっています。

22年の現金給与総額・前年比は+2.0%でした。23年の春季賃上げ率は93年以来30年ぶりの伸び率になったと言われているのに、23年の現金給与総額・前年比が22年よりも低いのは不思議です。24年1月以降、調査対象の部分入替えで、23年の低めの伸び率の反動が出る可能性があります。

毎月勤労統計24年1月速報値で、22カ月ぶり、実質賃金・前年同月比が増加に転じる可能性

毎月勤労統計で調査対象が変わらず、全国消費者物価指数・帰属家賃を除く総合の前年同月比が+3.0%である、23年12月は、実質賃金21カ月連続低下になる可能性が大きいと思われます。しかし、3月7日発表の毎月勤労統計24年1月速報値で、名目賃金である現金給与総額が+2%台前半(22暦年は2.0%)、全国消費者物価指数・帰属家賃を除く総合の前年同月比が東京都区部と同じ1ポイント鈍化し+2.0%程度になれば、実質賃金・前年同月比が22カ月ぶりに前年同月比が何とか増加に転じる可能性がかなりの確率でありそうな状況です。24年1月には、調査対象入れ替えによる現金給与総額・前年同月比増加率上昇が期待でき、デフレーターの消費者物価指数・帰属家賃を除く総合の前年同月比が大幅に鈍化する可能性が大きいからです。

※なお、本投稿は情報提供を目的としており、金融取引などを提案するものではありません。