XiaomiとBaiduと宇宙を感じろ〜前編〜

1月17日に追記分を書きました。最後に載せてます。

こんばんはアキ45です

年明けから相場は上げ上げで連日資産が増えてます

今回は最近自分が買い増しをしたXiaomiとついに買ったBaiduを中心に記事を書いていこうと思います

所々で自分の所有銘柄についても少しだけ触れていきます

それではまずはXiaomiのほうから書いていきます

先日Twitterで話題になったこの動画を見たでしょうか

これを見て、Xiaomiすげー

投資したいってなった人も多いみたいです。見てなかったらまずは見てください。今後のこのnoteでもこの動画の中のことも踏まえて書いていきますので

これを見たら驚くでしょう

若いそして自由

自分もこれを見てこんなに自由な社風なんだって驚いたくらいです。Xiaomiの凄さはある程度分かってたつもりですがちょっとこんな社風とまでは思ってなかったので驚きました。

Xiaomiは若く勢いのある企業です。会長のキャラもいいですよね。若者に人気があるのも頷けます。

この動画は少しだけ古いのでこの後でもいっぱい凄いニュースがあるんですよ。

もしそれらを知らなければ驚愕すると思います。

そして動画を見れば分かりますがIoT

凄くないですか

便利な世の中です。そしてIoT化でXiaomiには莫大な貴重なデータが集まります。

今の世の中情報を集める手段を持つ企業は凄いですよね

テスラもそうですし、今揺れてるアリババなども集めた情報をもとにより使用者の満足度を高めるサービスを提供して顧客満足度をあげていく

特に中国は特殊な国なのでデータを取られることに対するアレルギーが少ない気がします

それを前提に生活している

先日も僕のツイートの返信の中で中国の都市部の渋滞で以前はクラクションの音がうるさかったけど今はクラクションの音がうるさくなくなった

地方政府が正当な理由のないクラクションを禁止して街中の至るところにあるカメラでクラクションが正当なものかを判断して合理的でなければ罰金を取るようになったからだそうです

凄まじいですね

そんなわけでXiaomiはIoT化で貴重なデータが集まります

例えばスマホで炊飯器で予約して帰宅したら炊きたてのご飯を食べる。便利ですね

この一連の行動でXiaomiにはご飯を炊いたことや予約時間を何時にしたかなどの貴重な行動データが集まります。

これを参考に一週間に一度しか炊飯ジャーを使わないけどトースターは週に五回も使っているとかトレンドに関わる情報が集まります。

朝はご飯を食べる人は少ないみたいだ

それじゃグループの別の部署で何かフードサービスをやる時は朝はご飯よりパンに比重を置いたメニューを作成しようとか

今、空前のご飯ブームた高機能で安い炊飯器を出したら爆発的にヒットしそうだとかね

実は僕が保有しているイエーカーという先進的なフィンテック企業はAIにお金をかけているのですが

決済手段なので特に貴重なお金を使った記録が集まります

年代、男女比、時間帯、場所ごとなどの貴重なデータ

これが他の企業に売れます

売り上げにけっこうな割合でこの他社へのデータ販売費があがっているんです

もちろんそのまま個人情報を流すわけではありません

集めたデータをAIで精査して分かりやすく資料に落としこんでグラフ化などしたものを加盟しているお店側などににサービス料を取って配布する感じでしょうか

プラットホーム化してるのでサービス利用者は自由にこれらの貴重な情報をマーケティングに役立てる感じなんだと思います。

これはイエーカーのHPです

このイエーカーはこの分野でかなり先進的なイノベーションフィンテックって感じを自分は受けていて投資をしています

こんなところをARKが見逃すはずもなくここはARK銘柄でもあります。思いっきりイノベーションですもんね。さすがにARKはお目が高いです

昨年香港市場で上場したばかりの企業ですが先日は今後の成長が期待できる2020年に新規上場企業として表彰されています。

これ見てもしかしたらイエーカーを欲しい人も出てくるかもしれませんね。

さて話をXiaomiに戻します

動画の時点ではまだだったここ最近のニュースです

まず1月1日に発売したスマホの最新フラグシップモデルの「小米11」が開始5分で35万台も売れて240億円の売り上げだそうです。このモデルの価格はメモリと保存容量が8GB、128GBのタイプが3999元(64000円くらい)、8GBと256GBのタイプが4299元(69000円くらい)、12GB、256GBのタイプが4699元(75000円くらい)です。

そして2月には「Redmi K40」というスマホが発売されるという観測が出てます。採用されてるチップはクアルコムの「スナップドラゴン 888」これはフラグシップの「小米11」と実は一緒でこのシリーズがこのスナップドラゴン888の世界初の搭載スマホでした。発売されたらどれだけ売れるかは注目です。ちなみに注目の価格は2999元(日本円で48000円くらい)が予想されてます。

自分はガジェットに弱いですが価格と性能で相当凄いようで日本のスペックに詳しいユーチューバーがこれはヤバいって感じでけっこう動画を載せてます。おそらく詳しい人が見ればスペックと価格は凄いんだろうと思います。そしてクアルコムはちょくちょく見かけるんですよね。投資したことないけどチップに関して凄いんだと思います。これに関しても自分はよく分かりません。

スマホに関しては勢いが凄まじいですね。日経新聞にはこんな記事も出ています。

そして年明け最も驚いたニュースが現在14日でやがて日本時間で15日なんですが実はシャオミの実店舗である「小米之家」を中国全土一斉に1003店舗も同時オープンさせたんです。

ヤバいでしょこの勢い。これで全国をほぼフルカバーらしいです。今までの実店舗が1000くらいで今回それを一気に倍に増やした感じのようです。目ん玉飛び出そうなくらいびっくりしました。危うくゲゲゲの鬼太郎案件です。

実は昨年僕も保有しているBYD(比亜迪)と組んで新エネ車を作るのではと噂になったこともあります。両者とも即座に否定しましたけどね。シャオミ曰くフェイクニュースらしいです。BYDは傘下にスマホ部品や製品組み立てOEMや生産量世界一のマスクも作ってる00285比亜迪電子があるのでシャオミと比亜迪電子はラボを作って共同で技術開発をしている仲ではあります。

ちなみにシャオミはIoT化で僕が三種の神器と思ってるスマホ、ウエアブル端末、動画にも出てたスマートAIスピーカーの中のウエアブル端末で12月に発表された最新の3Qの出荷量でこの分野の王者アップルについで世界シェア2位の位置にいます。アップルがやはり強くて総数1億2500万台のうちシェア33.1%で4140万台、2位のシャオミがシェア13.6%で1700万台です。そのうち主力のリストバンドが1200万台を占めてるようです。この製品は激安でけっこう話題になってるのを見ます。3位以下にファーウェイ、サムスンと続きます。現時点で普通にサムスンに勝ってるのが凄いです。

シャオミは今年日本でも攻勢をかけてくるようです。昨年12月の発表だと日本のエンジニアやオフィスで働く職員を倍増させる予定らしいです。日本のソニーが開発した近距離無線通信(NFC)の決済システム「フェリカ」搭載のスマホも今年発売を予定してるそうです。かなり本気ですね。中国アレルギーの日本で売れるかは分かりませんがスペックと価格で一部マニアの間で話題をさらうかもしれません。

その他のニュースでは年末に中国巨大音声プラットフォーム「喜馬拉雅(シマラヤ)」と戦略的パートナーシップも結んでます。音声コンテンツ、ハードウエアなどの分野で提携し、スマートAIスピーカー「喜馬拉雅X Redmi小愛音箱Play」を共同で開発し市場に投入するようです。会員向けの音源サービスでも協力していくようです。

実はシャオミの唯一の懸念点として僕が三種の神器だと思ってるスマートAIスピーカーが最近勢いがなくなっていることがあります。この提携でどれほどのものを開発できるか注目です。

こうやって見てくるとシャオミって日本のネタは除いて中国国内向けが凄そうな印象を受けると思いますが実際には売り上げ比率は海外の方が高いです。シャオミのスマホは海外でバカ売れしてます。特に欧州やインドが凄い。自分がシャオミの株をなかなか買わなかったのはこのインド向けがヤバいかなと思ってたからです。

今中国とインドは非常に仲が悪いので不買運動で相当売り上げが落ち込んでるのではないかと危惧して入りませんでした。インド以外のことを考えれば入ってもいいかなと思ってもいましたが、やはりどこかひっかかるものがある感じで

先日、インド向けのスマホの昨年10月の販売実績を見ましたがシャオミがシェアトップで前年同月比38.1%増の550万台で、市場シェアは24.8%でした。続いてライバルの韓国サムスン電子が42.2%増の450万台(シェア20.6%)です。要は民族問題などの影響でサムスンに一部流れているけど

インドのスマホ市場全体が10月だけで前年同月比37.9%増の2200万台も売れている状況なので影響が少なくトップブランドとして順調に売り上げを伸ばしてるということだと思います。低価格モデルのサブブランド「POCO」のスマホが(価格は1000人民元とかなので日本円で1万6000円くらい)所得水準の低い国でバカ売れのようです

以下の記事を読んでも各国の内情にあわせた企業戦略が凄いです。

そして欧州はもちろん主戦場で大暴れしてます。3Qでスペインなどではシェアトップになっており欧州全体でも3位という人気ぶりです。

勢いがヤバいですね。めちゃくちゃ若い企業なんですが飛ぶ鳥を落とす勢いです。

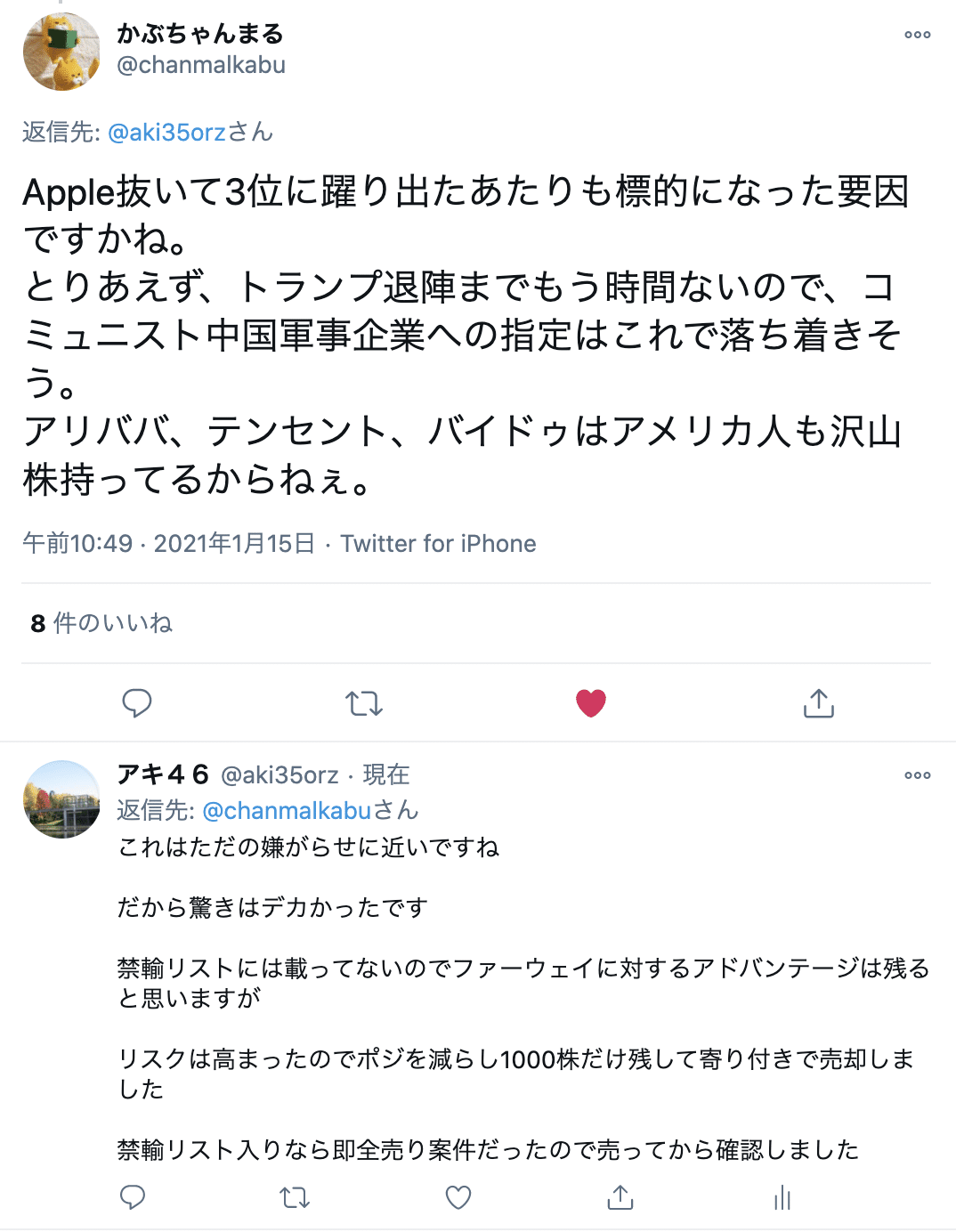

さてそんなわけで保有やさらなる買い増しに強気な姿勢だったのですが、本日1月15日にとんでもないニュースが舞い込んできました。自分は完全に予想できてなかったこいつです。リストのことは頭に入っていてEHなどは警戒しながら保有数を調整しつつウエイトは少なめで保有してましたがシャオミは無警戒。なんならここはこういうリストに載りそうにないのが強いと思ってたくらいで

香港市場のプレをチラッと覗いたが

— アキ46 (@aki35orz) January 15, 2021

ヤバいことが起こったのでこれだけはツイートしておく

米国防総省が14日、小米集団(01810)など9社を「コミュニスト中国軍事企業」リストに追加すると発表した。米国投資家は対象企業の株式購入ができなくなり、持ち分も売却することになる。

noteの前提が崩れる

驚きました。とりあえずあまり考える時間がなかったので寄り付きで1000株を残してシャオミ株を売却しました。1000株残したのも理由があります。

注目したのはエンティティーリストに載ってるのか否か。これに載ってれば残りの1000株も確認取れ次第売却でしたがさすがに載ってなかったので1000株はウエイトとしても極少なのでそのまま保有します。

エンティティリストはいわゆる部品などの供給もだめという禁輸リストですね今回はCNOOC(中国海洋石油)が入ってました。こちらはアメリカ商務部の管轄です。

これに入っちゃうと先ほどのクアルコムのチップなども入ってこなくなるので本当にヤバいです。生命線とも言える。ファーウェイはもちろんこのリストに入ってますからまだアドバンテージがあります。今後が少し怖いけど。

シャオミの最大の買う動機がライバルのファーウェイが超逆風でシャオミに追い風が吹き続けてるというものだったのでそれはかろうじて残ってるので1000株を残し、そうは言っても頭になかったシナリオが出たので甘く見ずに残りの部分は売却しておいた感じです。精神衛生上も自分にはこれがベストと判断しました。

恐れてるのはこのニュースがきっかけで中国の報復措置が発動し中国株全体が不人気になることかな。

シャオミは早速昼に広告を出して自分たちは「コミュニスト中国軍事企業ではない」と反論してます。

さすがにこの措置はやりすぎかなと思ってます。ただ単に自国の産業を脅かす勢いのある企業を政治の力で強引にって感じをすごく受けます。アメリカは普通にアメリカ企業の力を信じて製品やサービスで純粋に勝負できないのかといった印象です。アップルって凄い企業だと思うけど。

まぁ、そんなこと言ってもどうしようもないので自分は今やれるだけのことをやった感じです

あと細かい点をあげると

僕が今年になって真っ先に買った中国白酒銘柄の貴州茅台(マオタイ)っていう粗利が9割という売り上げがほぼ儲けというお化け企業で最低の100株でも300万円を余裕で超えるのですが

実は昨年の年末に茅台(マオタイ)の会長がシャオミの会長を自社に招いて歓待したのがニュースになりました。この二つの巨人企業に今後の提携の噂が出てるわけです。今日もシャオミに連られてマオタイが珍しく大きく下がってます。シャオミは高級品の販売プラットホームも確か持ってます。これも今後注目の動きです。

さて今日僕はシャオミの株を1000株残して売りました。

その代わりに買った銘柄が3つあります

01772 ガンフォンリチウム

00175 吉利汽車

02866 中遠海運発展

です。最後の02866中遠海運発展は最初06618京東健康(JDヘルス)を買いに向かいましたが欲張って逃した感じだったので切り替えて買いました

一応おまけで今日買った銘柄についても軽く書いてこれを前編として締め括りたいと思います。前編ではリチウム関連ETFのLITにも多く入って注目のガンフェンリチウムについて書きます。後編で吉利汽車メインで中遠海運発展を少しだけ触れようと思います

まずはガンフェンリチウム

この銘柄については昨年の1月に20HK$で買いたかったけど取り扱い証券会社の問題で妻のマネックス証券開設と自分のマネックス証券凍結解除に時間がかかり32HK$くらいのスタートで28HK$台でナンピンした感じです

この株を買うまでの思考の過程を今から書きます

2020年1月 前年から買おうと狙っていたテスラが勢いよく上がってしまったのでテスラ恩恵銘柄を探しておりサプライヤーのこの企業に注目をした

2020年1月 この企業が投資対象になりうるか中国語のニュースや英語のニュースを拾いつつ調べる作業をする

そこで調べてわかったこと

・テスラとの2018年に結んだサプライヤー契約は2年契約で2020年に切れるが延長するオプション付き

・マル秘(後で書きます)

・目先のリチウム価格は恐ろしいほど下落しており決算の数字は破滅的なものになることが予想される

2020年1月 業績はヤバそうだが前二つの材料がデカくうまくいくと株価は跳ねる可能性は高いと判断。動き出すと一気に株価が急騰する可能性が高く緊急性が極めて高い

2020年1月 早速買いに向かおうとするがSBIはおろか中国株に強い東洋証券でも取り扱いがないことに気づく。どうしても欲しいので妻のマネックス口座を即座に開設。自分が10年前に開設してたマネックス証券口座にもログインするも口座は凍結されていてもちろんマイナンバーカードも提出してないので急いで凍結解除の手続きを進める

2020年2月 まず妻の口座が開設したので株価は既に急騰してたが割といきなり大きく買う。続いて自分の口座も凍結解除できたので続いてこちらでも同じ株価で買う

2020年2月 28HK$台に落ちてきたのでナンピン

こんな感じです

マル秘ネタもかなり強烈なので特に急騰したけどとかでやめようとはならず躊躇はありませんでした

その後はコロナもあってバタバタでしたがテスラに呼応するかのように上がり始めました。テスラと違い決算は最悪で特に1Q決算では前年比97%減益という悲惨なもの。リチウム価格もコロナの影響で需要が減退してたので下がり続け業績はやばいけど株価は上がるという感じでした。

7月になり急騰局面でさすがに業績に対しバブル感満載だったので45HK$で全売りして降りました。その後さらに50HK$くらいまで上がりましたが増資がらみもあり一気に36~38HK$くらいまで暴落。この37HK$付近は短期で面白いと思ったので狙いましたが逃してしまいました。

その後はもうリチウム価格は下がったままだし業績は悪いはずなのでテスラがらみで上下するだろうけど業績見られて暴落するリスクあるからと思い頭から一度消しました。

中間決算も減益決算だったので特に気も留めず流していました。

そして秋になり3Qの業績予告が出ておかしいなと一瞬思ったけど前年の3Qが既に業績が落ち込みがあって悪かったからそりゃこういう数字になるかと軽く流してしまいました。

ところが株価が凄い角度で急に上がり始めてました。物凄い違和感。リチウム価格が底をうったのだろう。あとはEV銘柄としての期待感。しかしここで上がった株を買えるような業績ではないだろうと思ってました。

ある日あらためてガンフェンリチウムの3Q業績予告の数字を見る機会が訪れました。その時稲妻が走りました。ついついアメリカ株の決算に慣れてしまっていて見逃してましたが自分が3Q単独の数字だと思っていたものは実は1-9月の数字だったんです。これは大きな勘違いでした。そうなると話は完全に変わってきます。

なぜなら1-9月ということは最悪だった1Qの97%減益の決算も含むそれまでのトータルだからです。それが純利益が前年同期比0.3~10.9%増の3億3000万~3億6500万人民元(約51億~57億円)に拡大するとの見通しだったわけです。

急いでこれを3Q単独で前四半期2回の数字と比較してみました。やり方は簡単です今回の数字から中間決算の純利益の数字を引けば3Q単独の見通し数字が出せるのだから。

弾き出した数字は驚愕でした。恐ろしく業績が回復している。これはヤバすぎる。なぜなら決算見通しの数字はリチウム価格が最悪の時期に叩き出してるからです。リチウム価格が低いのに利益がそれだけ増えてるのは販売数が激増してるからに他なりません。

もしこれでリチウム価格が回復し出したらえらいことになる量×製品価格上昇でとんでもない利益を弾きだすはずだから

どう考えてもコロナからの回復局面でリチウム価格の最悪期は脱するはずだし、EV需要の今後の強さを考えると利益は途方もないものになるかもしれないと

もちろんすぐに買う段取りをつけて翌日には45HK$で全売りしたこの株を54HK$付近で必死に買いました。実に売り値から20%も高いところ

この行動は当たり前です。テスラのサプライヤーにマル秘ネタに加えて業績面もとんでもない可能性を秘めていると分かればここで買わないとしたらそれはアホです。世の中には株価の値動きの強さだけでもこういう急騰銘柄を恐る恐るも買える人たちがたくさんいるくらいだから。こんだけ明確な理由があって株価が強い銘柄なんて買うしかないでしょ。しかも恐る恐るまだ大丈夫かなとかじゃなくて自信を持ってしっかりとウエイトを乗せて買うことができる。

13日に下のニュースが流れてました。株価が100ドルをはるかに超えてからしばらく経ってモルガン・スタンレーがようやく目標株価をそれまでの48HK$から198%も上げて143HK$に設定しました。いまさらですか(笑)。この段階でようやくはさすがに滑稽にうつります。

今回増やしたのは少し株価が下押ししたのもあるけど

下の最近のニュースを見て増やしたいと思っていたからです。リチウム資源の大量長期契約獲得5年+延長5年のニュースです

今日は113.4HK$で引けましたが自分は107.8HK$で買い増すことができました。

ガンフェンリチウムのリスク要因としては先ほど書いてますがテスラとのサプライヤー契約が昨年12月末で切れてること。テスラは年末に別のリチウム中間製品製造企業と5年間のサプライヤー契約をしてます。ガンフェンリチウムとの契約で延長があったかはまだ確認できてません。最も今は引く手数多だと思うのであまり大きな心配はしてませんが。

それではマル秘ネタを発表です。このことを誰か言及する人がいるかなぁと今まで呟くことなく見てきましたがこのことを呟く人は未だに見てません。おそらくとても重要な要素なのですがみんなそこまでは把握していないようです。

LITホルダーはこれを翻訳して喜んでいいですよ

ガンフェンリチウムは2019年の暮れにBMWグループと5年間の長期サプライヤー契約を結んでいます。

以上で前編はおしまい

ここから1月17日追記分です

最近自分はNIUという中国EVバイク銘柄を買いました。中国の国策で農村部など所得の低い層をターゲットにEV化を推進することが奨励されたからです。

今日は $NIU を雰囲気投資したわけだけど

— アキ46 (@aki35orz) January 11, 2021

全く勝算もなくってほどではない

先ほど農村部のEV化が国策となったことを書いたけど

それがNIUにとってかなりの追い風になりそうな裏付けが実はある https://t.co/TFFs1FuNpK

少し前からNIUについては呟かれてたので存在は知ってましたが、あまりバイクに詳しくもなく車に比べて興味もなかったので見て見ぬふりをしてました。これ以上銘柄が増えるのはとも思っていたのもあり、最初から情報を取らないという選択です。

実はこれ他にもちゃんとした理由があってEVバイクはシャオミ株を持ってるからいいかなとこの時は思っていたんです。

そうなんです実はシャオミは低価格帯のEVバイクで既に凄い人気で価格が驚くほど安いので圧倒的に支持されてます。

関連記事をいくつかどうぞ

こちらも折り畳み式で自転車感覚で乗れて僕がもし若かったらこれが欲しいです

若者に受けそうなこんなのもあります。ファンには嬉しい映画トランスフォーマーのロゴ入りです。

こんなのまでありますよ。ブログの動画も必見です。これはレジャー用に車のトランクに積んでおきたいかも。若い頃ならサーフィンをして疲れたら休憩してこれでちょっと風を感じたいです

とにかくどれもこれもデザインも良くて価格が破壊的です。

これを知ってたらこの分野はシャオミでカバーできてるからってなってもおかしくないですよね。

チョイ乗りでそこまでスピードとかを求めないならこれらで十分な気がします。

結局はシャオミの薄利多売のビジネスモデルを考えるとこれらの普及が即利益って感じではないと思うのでより直接的な国策恩恵でNIUにも入りました。

今回シャオミを思いっきり削ったので同じ日のニューヨーク市場でNIUは少し株数を増やしておきました。バランスを考えてPFを構築しています。

以上でおしまいです。それでは後編でまた会いましょう。

基本的にずっと無料で記事は公開します。 サポートは不要です。完全無料でお楽しみください。