Weekly Quest <FOMCとApple>

(2023年5月8日号)

毎週月曜日にWeekly Questと称し旬な話題を深く掘り下げて投資のヒントにしていければと思います。

FOMCで利上げ

先週、日本が連休の最中にFOMCが開かれ利上げが発表されました。これで2022年3月より開始されたFFレートの引き上げは十回目となり政策金利は5-5.25%となりました。

FOMCが開催される前は「5月は利上げが停止される」、「利下げが開始される」と噂されましたが、いつもの通り全くその通りになっていません。この十回の利上げに至る過程で何回も根も葉もない噂が出ては市場が動きましたが、市場参加者からそういう噂が出てくるのはまだまだ楽観的だということがわかります。

さらに、今回もなぜこの様な記事になるのか?不思議でなりませんが、パウエル議長は実際に「利上げをこれで停止する」などとは一切言ってはいません。「いくらかの追加引き締めが適切となる可能性を見込む」の文言が削除されたようですが、それだけでは「利上げ停止」になるのかは非常に疑わしいです。

利上げが停止されるなら当日の株式市場が下落して終わったのは辻褄が合いません。また、思い出したかの様にCPIの発表時だけ大騒ぎになりますが、他のインフレ指標を見てもまだまだインフレ沈静化を示唆する様な数字ではありません。以前からずっと指摘していますが、インフレが2%近辺になっていない以上は利上げは今後も継続されると見た方が良いと思います。

また、パウエル議長が「我々は間違いを犯した」と言っていますが、これは金融政策について言及した物ではありません。銀行が倒産に至るまで管理ができていなかったことや資金調達に関して土日に対応しなかったことなど諸々の手続き上のことを言っているに過ぎません。

利上げにより景気が悪くなり銀行が倒産したというのは誤りで、きちんと経営している銀行がほとんどだということです。今回の銀行倒産に見られる金融不安では銀行の経営者に責任がありFRBの金融政策には問題はありません。

だから、銀行倒産が相次いでも利下げをすることはないと思います。銀行倒産と聞くと驚く人が多いですが、倒産で困っているのは経営者と株主だけで預金者や他の金融機関は困っていないということです。

ましてや、銀行倒産により銀行間の資金調達が困難になっていることはありません。したがって金融危機ではありません。FRBが間違いを犯したというのは、むしろ利上げのタイミングを間違えたということだと思います。

また、金曜日に発表された失業率を始め平均賃金など雇用に関する指標を見ると予想をはるかに上回り雇用から見ると景気は強いという結果になっています。利下げはおろか利上げ停止のシナリオもこれでなくなったのではないかと思います。

Appleの決算

また、先週はAppleの2023年第二四半期の決算発表がありました。

アナリストの予想を上回り時間外で株価が上昇しましたが、いつもながらこの予想はあてにはなりませんし、こういう内容ではおそらく株価上昇は続かないと思います。

自社株買いを発表したことが株価上昇につながったのでしょうが、内容は良くありませんでした。iPhoneの販売額が増加したと言われていますが、たかだか1.5%の増加にとどまっており、これは前年同期比の比較です。

ちなみに部品が足りずに売るものがなかったクリスマス商戦をまたいだ前期と比べると、実に21%もiPhoneの販売額が減少しています。ちなみにAppleはiPhoneなどの販売台数を公表しなくなりましたが、販売台数を見ないと本当に売れているのかどうかはわかりません。

販売額だと販売台数が減少しても単価が値上げされれば金額は維持できるということになります。今回の様にiPhoneの売上高が前年同期比で1.5%程度の増加であれば、販売台数は減少したけども昨年以降で高くなった販売価格のおかげでなんとか維持できたということなのかもしれません。

また、今回の決算をよく見ると、事前に売れていないと騒がれたPC、Macの販売額を見るとQ1(第一四半期)との比較で7.3%の減少となっていて随分事前の報道と違うなという印象でした。その反面、iPadはQ1(第一四半期)との比較で29%も減少しています。

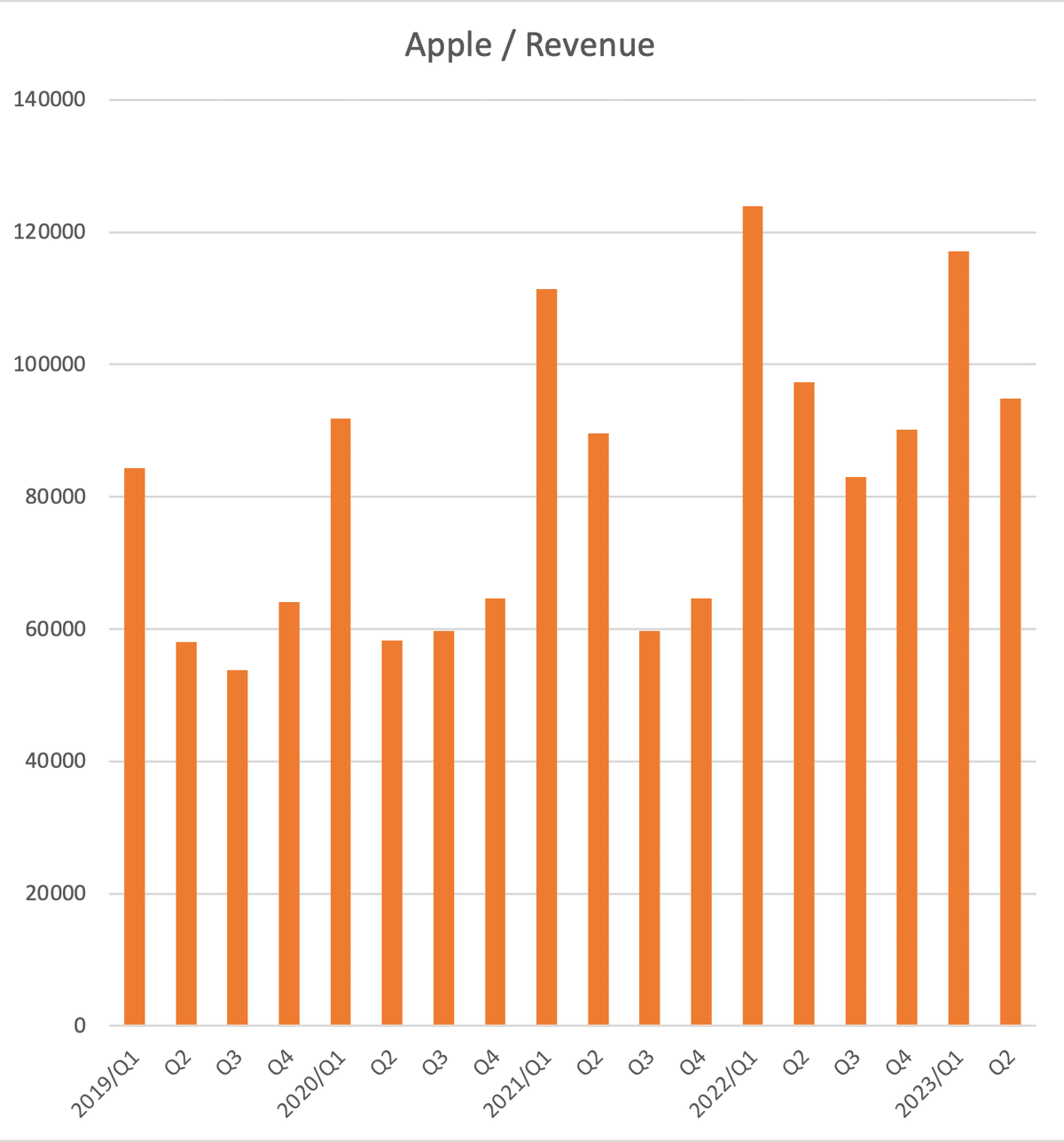

また純利益を見ると今回は241億ドルで前期と比べると実に19%も減少しています。2019年からの売上高と純利益の推移は以下の通りになります。

これをみてわかることは、2022年第一四半期まで続いた右肩上がりの業績が2022年第一四半期から右肩下がりに転じたということです。

また、前年同期比で見ると純利益は2.5%の減少ですが、前年同期六ヶ月比でみると10%近くも落ちており、前期比で見ると19%もの減少になっています。Service分野の売上高が拡大しているということですが、いまだ売上高の半分以上はiPhoneが占めておりモノ作りの会社で、その売上高が鈍化してきたというのはもはや成長株ではなくなったということなのです。

以上、先週にあった象徴的なイベントを簡単に振り返りましたがいずれにせよ良い話ではありませんでした。企業業績は全般的によくありません。週末は株価が上昇して終わりましたが、転換点では良くあることですが「株式市場が間違っている」ということになります。

いまだに米国株は長期で保有すれば儲かると言っている方がいますが、何度も言っていますが、相場を形成する前提条件も以前とはまったく変わってしまい同じ様な成長力を描けるのかどうかはわからなくなっています。

今後も米国株が資産形成の主力であることは変わらないと思いますが、今までの様に楽観的な展望ではないということを覚えておいた方が良いと思います。

最後までお読みいただきありがとうございました。