Weekly Quest <金利>

(2023年10月9日号)

毎週月曜日に Weekly Quest と称し旬な話題を深く掘り下げて投資のヒントにしていければと思います。

金利が上昇することは悪いことか?

早いものでもう10月に入ってしまいました。いつも同じことを言っているような気がしますが、ここからあっという間に年末になってしまいますね。

アメリカでは国債の利回りが急上昇し、株価の調整が再び始まりました。FEDが2022年3月に政策金利の引き上げを開始し、2023年8月までに11回の利上げを実施して 0%だった政策金利が 5.5%まで引き上げられました。

この間に株式市場はNasdaqなどで 40%近い調整があり、結局戻そうとしたもののその後最高値を超えるような勢いは現在に至るまでありません。投資家の間では利上げ停止だの利下げ開始だのその場凌ぎの根拠のない話がいまだにでていますが、以前から書いているように CPI が 2%に戻るまで利上げするという FED の意向は全く変わっていません。

ここ五年間はコロナ禍もあり低金利を背景に株式が順調に上昇し、なんでも買えば儲かるというラッキーな相場が続きましたので、利下げがあれば株価は再び力強く上昇すると信じ込んでいる投資家がいまだに多く存在することが、逆に市場が堅調さを保っている理由なのでしょうか。

しかし、以前にもこのブログで指摘しましたが世界の様子は以前とは変わってしまってるということをいち早く認識しておいたほうが良いと思います。

最近の投資家は金利が上昇すると株価が下落すると認識している人が多いので早く金利を下げろという話に結びつくわけですが、金利が上昇することは悪い話ばかりではありません。良い金利上昇というのが正常な経済状態だということです。

良い金利上昇とは、景気の回復が見込め、それに伴いリスクを取れるようになり株価が上昇し債券が売られる(金利上昇)、設備投資などが活発化し、どんどん資金需要が増えるといった場合での金利上昇が良い金利上昇に該当します。資金需要が増えるということは借入も活発に行われ事業や開発に資金が流れて行くことになります。

一方、悪い金利上昇とは、例えば、政府が何らかの理由で介入して資金を供給するために財政投資を拡大し、国債の価値が下落し(価格が下がる・金利が上昇する)、またその結果、景気の過熱によってインフレ率が急伸し、それを抑制するために中央銀行が引き締め政策を行うなどの場合での金利上昇が該当しますが、今回はまさしくこれに該当しているわけです。

この場合は金利負担が個人にも企業にも重くのしかかるということになります。以前のアメリカでは正しい資金循環があり悪くなった経済は正常に戻るといった流れでしたが、コロナ禍以降以前のような経済活動ができなくなりつつあることでおかしな経済を形成しつつあります。

以前も書きましたが安全保障の崩壊による原料不足、労働力不足、それにともなう高賃金によるインフレが発生しており、これは景気が悪化するまで(賃金が上げられなくなるまで)続くということになります。(以前書いた記事のリンクをアップしておきます。ご参考にしてください)

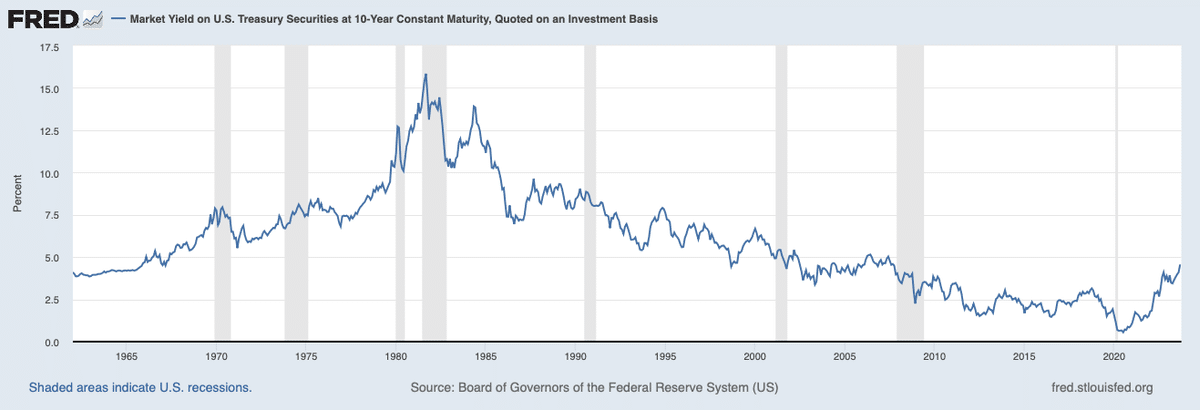

40年にわたる金利低下の終焉

1980年以降アメリカ経済は紆余曲折ありましたが、市場金利に関して言えば低下の局面でした。10年債金利の推移を見ると一目瞭然です。

市場金利とは、文字通り市場参加者が市場で決める金利のことですが、1984年9月の15.8%をピークに2021年8月の0.52%まで結局ずっと低下していきました。これが米国株式の右肩上がりを支えてきた大きな要因の一つになります。

先ほども書きましたが、安いコストで資金を借入することができその資金を設備投資や開発資金に充てて企業収益もどんどん拡大していったということになります。この間にインフレも発生していますが、正しい資金循環によるものでした。

ところがコロナ禍以降は中国やロシアとの関係悪化により得にくくなったのは資源だけではなく、現地での安価な労働力も得られなくなってしまいました。それは、今までのような成長拡大基調の経済活動はできなくなったということなのです。

サプライ・チェーン対策であわてて製造部門をアメリカに移しても新興国のような安い賃金ではアメリカ人は労働しません。そのことを経営者が理解していなかったから最近のストライキにつながっているのです。

こう言ったことで全てが労働力不足に直結しさらに賃金の上昇圧力になったということです。これではインフレは正常化しません。FEDのゼロ金利解除以降、長く続いた低金利時代は終焉し、今後長期にわたって金利が上昇して行くのではないかと危惧しています。

現在のインフレ状況が労働力不足からの賃金上昇によるものだとすればおそらく簡単には利下げも出来ないでしょう。利下げが実施される時は景気が大幅に悪化している時ですが、もはや四十年前とはアメリカ経済を構成する根本的な要素が大きく変わってしまった以上、経済のあり方も変わると考える方が自然なのではないでしょか。(以前書いた記事のリンクをアップしておきます。ご参考にしてください)

今後、アメリカ企業の競争力もいつまで世界一であり続けられるのかも怪しいものですが、取って代わるような国もないため、優位性は維持できるとは思いますが、それには政府の支援が欠かせなくなってきます。

半導体企業への巨額支援は記憶に新しいですが、そのためには財政規律を遵守するというわけにはいかず、今後も財政赤字は拡大して行くのではないでしょうか。しかし、これは格付け会社で言うところの ”格下げ要因” となり、金利上昇要因の一つとなってしまいます。

アメリカのGDPに対する政府債務比率は毎年拡大してきていて最近では120%を超えてきています。日本などから見れば微々たる比率に見えてしまいますが、日本が異常というだけです。

アメリカの長期的な金利が上昇傾向に入ると言うことになると、今までのようにインデックス投資で利益を出すことも難しくなってしまいます。

四十年にわたって株価が上昇し続けたわけですから、四十年間にわたって下げると言うことも考えられないわけではありませんので楽観的に考えることは禁物ということになります。

アメリカでは下院議長がクビにされるような事態になっており、今までの歴史ではなかったことが次々と起きています。アメリカの競争力や優位性に今後少しでも陰りがみえると、今度は円高となって跳ね返ってくる可能性があるということも肝に銘じておいた方がよさそうです。

最後までお読みいただきありがとうございました。