Weekly Quest 2021年12月27日号

毎週月曜日にWeekly Questと称し旬な話題を深く掘り下げて投資のヒントにしていければと思います。

米国株暴落の歴史を学ぶ

今月は米国株式市場において過去に起こった株式の大暴落を大まかに4つに分けてどのような暴落であったかを簡単に見ていきたいと思います。

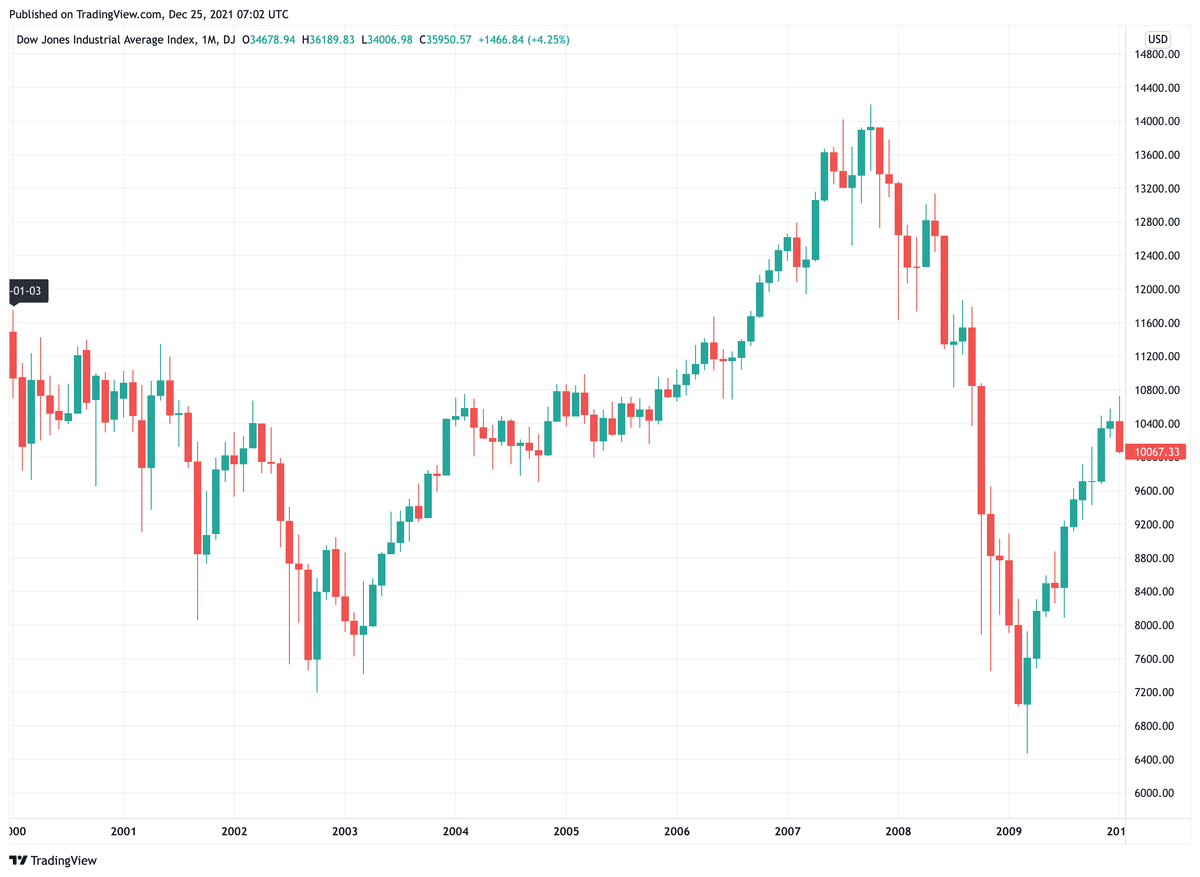

③2008年9月 リーマンショック 下落率22%

今回は2008年に起こったリーマンショックを見ていきたいと思います。リーマンショックによる下落は22%、サブプライム・ショック全体では50%もの大暴落になってしまいました。倒産したのはリーマン・ブラザーズだけではありませんでしたが、最も影響が大きかったのがこの ”リーマンショック” と言われています。

この暴落でも暴落共通要素が見られることになります。①金利引き上げ②投機を可能にする新技術③投機の拡大ですが、今回はいままでで最も醜い技術、ツールが出現しました。

米国ではこの暴落の前にITバブル崩壊というものがありました。2000年のドットコムバブルが崩壊したものです。今回は割愛しましたがYahooなどがIPOした時期で、他のドットコム銘柄も軒並みPERが3000倍など理解不明な時代でした。このITバブルが崩壊して米国経済は景気低迷期を迎えます。この悪化した景気を元に戻すために2001年から2004年にかけてFF金利(公定歩合)が6.5%から1%まで引き下げられました。

また、この頃はテロもあり(9.11)経済への影響をなんとか最小限に抑えなくてはなりませんでした。そこで2004年の大統領選挙をきっかけに移民政策の拡大が図られ大量の移民が米国に流れ込んでくることになりました。移民政策の改正もあり人口や世帯数が増加し住宅資産に注目が集まるようになりました。景気をさらに拡大するためにはさらに多くの人に住宅を買ってもらう必要が出てきます。これをうけて登場したのがサブプライム・ローンでした。所得が低い層にも住宅を買ってもらえるように銀行は特別なローンを提供し始めます。また投機用に富裕層にもセカンドハウスの買い付けを低い金利を背景に提案し始めました。

このサブプライム・ローンですが、貸付先のローンをいくつも束ねて証券化したものです。それがいわゆるCDO(Collateralized Debt Obligation)と言われるものですがこれを担保として銀行からヘッジファンドや投資銀行が資金調達を行いいろいろな投資を行います。束ねたローンの中には返済能力が高いものから低いものまでが一色単に束ねられます。さらにローンを束ねたことで返済不能リスクは必ずしも同時に発生するわけではない、束ねれば束ねるほどリスク発生を分散させることができるなどと投資信託の謳い文句のようなことを言い出しました。ちなみにこの頃の低所得者向けのローンでは所得証明をろくに確認することなく大半が貸し付けられていました。

さらにこのCDOに高い金利をつけられるように改良が加えられることになります。CDOをさらに分解しこれにCDS(Credit Default Swap)などの商品がとても返済能力の低いローン層に加えられることになります。CDSとは「保険の保険」だと考えれば良く、さらにこれが束ねられることになり資金調達と資金循環(レポ取引)につかわれることになります。

こうして拡大した住宅資産の上昇も終焉を迎えます。大半のローンが「変動金利」を採用していましたが、2007年から2009年にかけて金利の見直しが始まりました。さらに住宅資産価格の異常な高騰を見てFRBも2004年に1%だったFFレートを2007年には5.25%まで引き上げていきます。「変動金利型住宅ローン」ですからどうなりますか?もともと返済能力が低い層でしたのであっという間に返済不能に陥っていきます。これで住宅資産バブルが破裂してしまったのです。

このCDOといった商品は明確な市場がありませんでした。返済不履行が増え出した2007年8月、BNPパリバ証券がサブプライム関連のファンド3本の募集・解約・返金業務を停止すると発表しました。CDOなどの証券は市場がありませんので現在の価値がいくらなのかわからないという状態が発生し市場が崩壊していきます。さらに米国のベア・スターンズ証券が崩壊します。この会社はヘッジファンドでハイパー・レバレッジをかけて取引をしていましたからひとたまりもありません。このころのレバレッジ比率は40倍ぐらいが普通になっておりヘッジファンドに至っては200倍などというところもありました。市場悪化で解約が殺到しCDOの売却を試みようにも値段がつきませんでした。

こうして「中身がわからなくなった証券」を大量に抱えた金融機関がパニックになっていきます。担保を取って資金供与している銀行にも影響が及びます。みんなが取引先に疑心暗鬼になり取りっぱぐれないように追加担保を要求した結果、リーマン・ブラザーズが2008年9月15日の45億ドルの支出ができなくなってしまい、破産申請を行いました。ここからさらに崩壊が始まります。その日のうちにMMFが元本割れを起こしました。リーマン発行のCPがパーになったからです。このMMFやCP市場が崩壊したことによる影響は甚大でした。不動産には関係ない自動車メーカーなどにも影響が及びます。自動車ローンを提供する金融子会社が市場から資金を調達できなくなってしまったからです。止めを刺したのは2008年9月29日に米国下院がTARPが否決されたのを見てNYダウは史上最大の下落になりました。

以上、簡単にリーマンショック、サブプライム・ショックを見てきましたがここでも再び歴史が繰り返されることになりました。

・金利の引き上げ

・投機を可能にする新技術・・・CDO

・投機の拡大・・・サブプライム・ローンを使った住宅資産の拡大

この時は「現金」以外には信用がなくなってしまった感がありました。「分散投資の効果」などといっても同時に売られてしまうとなんの効果もありませんでした。証券会社が提供していたシミレーションチャートなどは全く役に立たない代物になってしまいました。また、あのGoldman Sachsでもオーバーナイトの資金調達に法外な金利が上乗せされ、それを見た時は「すべて終わったか」と思ったほどでした。さらに日経平均が毎日700円の下落をしていて7000円になった時は「あと10日でゼロになる」と冗談が飛び交っていたほどでした笑。

最初に分類した④コロナショックについては最近の出来事でみなさんもよくご存知ですので割愛させていただきました。

最後までお読みいただきありがとうございました。

バックナンバー:Weekly Quest 2021年12月6日号

Weekly Quest 2021年12月13日号

Weekly Quest 2021年12月20日号

参考文献

・リーマン・ショック 10年目の衝撃/ 言視舎

・BLACK MONDAY A crash that shook the financial world/ 50MINUTES.com

・大統領でたどるアメリカの歴史/ 岩波ジュニア新書

・アメリカ経済の歴史 1492-1993/ 東京大学出版

・お金は「歴史」で儲けなさい/ 朝日文庫

・[新版] バブルの物語/ ダイヤモンド社

・大暴落 1929/ 日経BP

・世界恐慌 1929年に何が起こったか/ 講談社学術文庫