Weekly Quest <宴の終焉>

(2022年10月10日号)

毎週月曜日にWeekly Questと称し旬な話題を深く掘り下げて投資のヒントにしていければと思います。

証拠金残高の推移

市場では英国債をめぐる混乱やアメリカ以外の国の利上げ速度の鈍化を見て「FRBも引き締め態度を緩めるのではないか」との思惑から予期せぬリバウンドが起きました。しかし、今年に入りFRBが市場の緩和への思惑通り動いたことはありません。むしろ「邪魔をするな」とでも言わんばかりのコメントを出すことが多く相場の下落が大きくなる原因にもなっています。

株価が上昇することは大いに結構で、混乱なくインフレが沈静化すればそれに越したことはありませんが、物事は何事も行きすぎるオーバーシュートが悲惨な結果をもたらします。市場で問題になるのは「急落」です。

特に投機的取引においては想定外の急落が致命傷になることが少なくありません。これは20年、30年などという期間だけではなく、アメリカの100年間の金融の歴史を見ても言えることなのです。

投資と投機の違いはいろいろあると思いますが、個人的には運用資金を借入して行うのが「投機」、自己資金で行うのが「投資」だと思っています。自己資金でやっていればデイトレであっても損失は自己資金の範囲内で収まるからです。また、レバレッジ型の投信であっても大きく元本が棄損してもなくなることはありません。

アメリカ株式の過去の暴落を見てみると必ず背景には投機資金の異常な膨張とその終焉が見られました。当ブログでも過去の暴落の振り返りを書いていますが、あらためて投機資金残高の推移を確認してみたいと思います。

まずはTwitterでいつも確認している証拠金残高増減率推移を見てみましょう。

これはYardeni Research, Inc.というところが2ヶ月ごとに更新している資料を引用した物で、1995年からのアメリカの証拠金残高増減率の前年比推移を表しています。ところどころ大きく下落していますが、2001年はITバブル、2009年はサブプライムがありました。2022年8月現在の推移が減少はしているものの、まだ過去の最低水準に減少率が達していません。これは、今後の株価次第ではまだまだ証拠金取引の投げ売りが出るということです。

バブルがはじけ株価が大きく値下がりすると証拠金取引(いわゆる信用取引)における担保価値(現金担保であっても)も下落することになります。いわゆる ”追証” というやつです。追加で担保差し入れが可能であれば良いですが大半は全て売却して撤退ということが多いです。その際の売却が暴落につながり、ひいては金融危機を引き起こすことにもなりました。

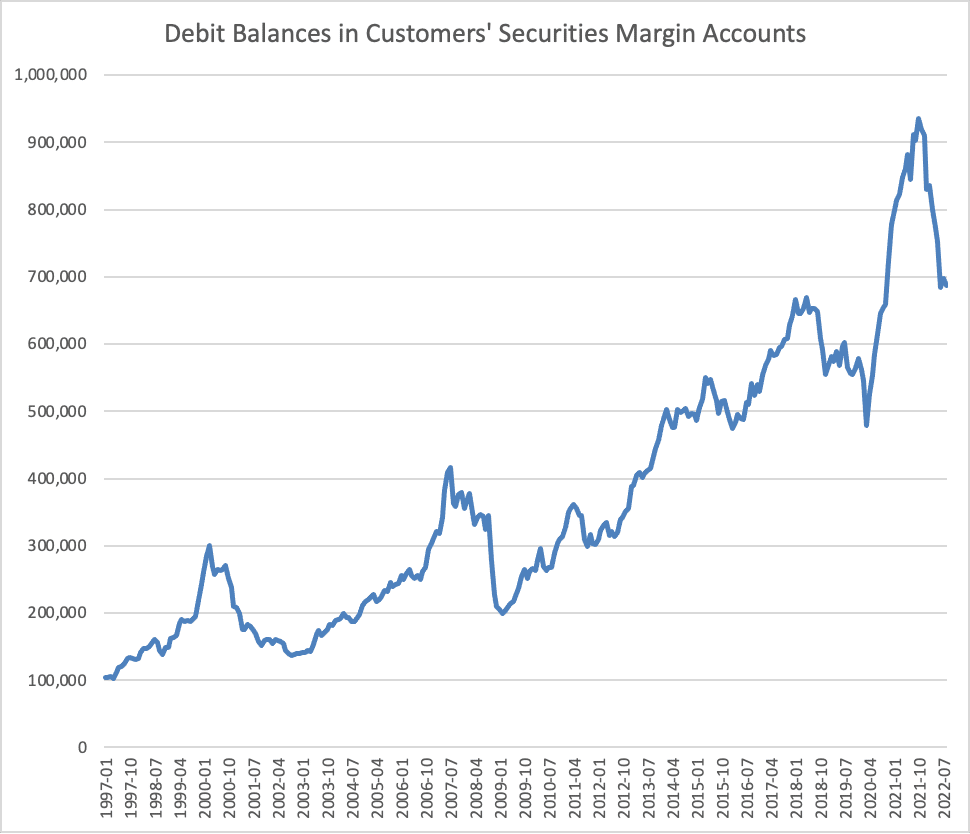

また、増減率ではなく証拠金残高そのものの推移を見てみます。

ここ20年間の残高推移を見てみると、過去のピークからの減少率から考えるとまだまだ多いということがわかります。2000年と2008年のピークからの下落率は概ねピークの50%ぐらいです。

また、グラフはありませんが1929年の株式大暴落時の証拠金取引の様子は「世界大恐慌 1929年に何がおこったか / 講談社学術文庫」という書籍によると以下のように書かれています。

「株取引の大衆化と同時に進行したのは、信用買いである。….. 一九二九年の場合、約四割の投資家が証拠金取引にかかわっていたと推定される。」

また、1987年のブラック・マンデーの時は、個人の証拠金残高もさることながら企業のレバレッジ率が異常に高かったという記録があります。これはいわゆるLBO(レバレッジ・バイアウト)と言われる手法ですが、企業買収の際にこのLBOでの資金調達が40%ぐらいを占めていて後に暴落の要因になりました。他から資金を調達するという点では証拠金取引と同じような投資方法です。詳細は以下の記事をご覧ください。

こうして1929年から2022年現在までの93年間の推移を見る中で、やはり証拠金取引の残高が相場の下落に大きく関係していることがお分かりいただけると思います。現状のアメリカでの証拠金残高の推移を見る限りまだまだ売り圧力が大きいと言わざるを得ません。何かの拍子で大きく株価が下落すると処分売りが大量に出てくる可能性があるということを覚えておいたほうが良いと思います。

最後までお読みいただきありがとうございました。