家は買う派? 賃貸派? それとも、、

一般生活者にとって、人生の中で最も高価な買い物は何でしょうか?そうです「家」です!

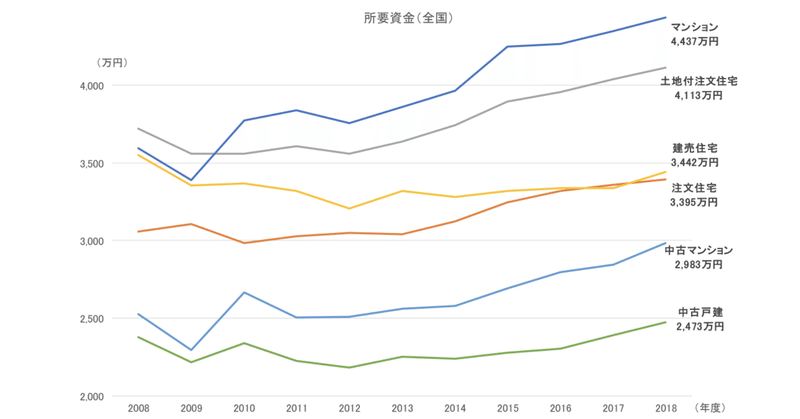

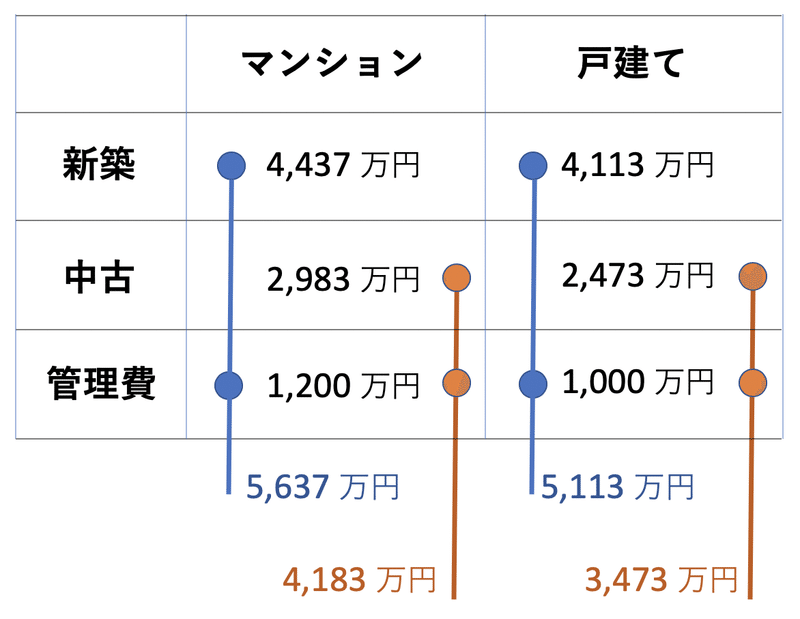

住宅金融支援機構のデータによれば、全国平均の新築マンション価格は、4,437万円(68m2)、注文住宅価格は約4,113万円(126m2)でした。中古になると新築価格の約60〜70%の価格帯です。さらにマンション購入の場合、管理費や維持費で月3.5万円が必要になるとすると、10年間で420万円、30年間住み続けると約1,260万円程度が必要になり、トータルで5,697万円、実に5,700万円が必要になります。4,437万円と思っていたら結果5,700万円もかかる!しかも不動産取得の手数料や税金を加算すると6,000万円を余裕で突破してしまいます!マンションを販売する側は、売れればOKですから「30年間居住されると、トータル6,000万円程、50年間居住されるとトータル6,800万円程必要になりますが、、大丈夫ですか?」なんて絶対教えてくれません。追い討ちをかけるようですが、ここに電気代、ガス代、水道代も乗っかってきますから、大変な出費なわけです。

留意ポイント①:マンション購入を選択する場合、維持管理費の積上げ金を加算して財産形成すること!(4,400万円のマンションは、トータル5,600万円必要になる。さらに不動産手続き費用、駐車場代、固定資産税は別途必要になります)

戸建ての場合、管理は自己責任ですので毎月の積立出費は必要ありませんが、築20〜30年経過すると、水まわりや外壁など、ところどころ痛んできます。水まわり設備交換、外壁塗装の塗替え、さらには間取りの変更、耐震補強などで、800万円〜1,000万円程度が必要になります。トータルで5,113万円が必要になります。さらに、それぞれ固定資産税も別途必要になります。

ひとまず、30年居住することを想定して、最低限の必要となる費用比較は以下の表になります。

では賃貸の場合、仮に月12万円の家賃と想定すると、30年間支払い続けた場合4,320万円、月15万円の家賃であれば5,400万円になります。やはり「家」というモノは、購入しても借り続けても、かなり高額のコストが必要になることがわかります。唯一持ち家としての優位性は、土地と建物を財産として残せることです。しかしながら、財産といっても木造戸建ての築22年以上の建物の資産価値は0円ですので、本来の財産価値としては土地のみといえます。土地といっても、人口減少によって県庁所在地、駅近以外の土地は一部首都圏以外は、ますます価値下落していきます。売買に不都合な情報はシークレット!これが住宅供給サービス=住宅ビジネスモデルのカラクリです。

留意ポイント②:戸建て購入を選択する場合、築22年以上経過した住宅の資産価値は「土地」のみ

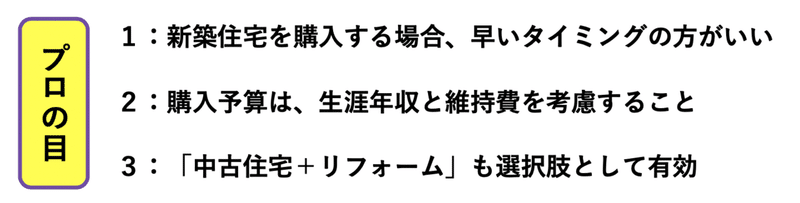

一般的なサラリーマンの生涯年収は2〜3億円です。ここから約20%程度の税金、保険、年金関係が差し引かれますので、手元には1.6〜2.4億円程度になります。この全体資金から逆算して、住宅にいくら投じるかですが、個人差はあっても25%程度ではないでしょうか?すると無理なく住宅に投下できる費用は、トータルで3,800〜5,900万円程度、ここから管理費や修繕費分を差し引くと、住宅費用目安は、2,800〜4,900万円となります。

留意ポイント③:家族の収入源が一人の場合、住宅購入価格は2,800万円〜4,900万円が目安。収入源が二人の場合、1.5倍〜2倍の購入価格が目安。

2019年の東京23区内の新築マンション平均価格は7,286万円、関東首都圏で5,980万円、近畿圏で3,866万円でした。これらの、それぞれの差額をどう埋める計画を立てるのかが知恵の出しどころです。これまでの概算から分析すれば、夫婦共働き、もしくは、副収入がない限り、首都圏界隈における新築の購入はハイリスクと判断することできます。

ミドルリスク内で抑えるには、中古物件を購入し、必要最小限のリフォームを実施、教育費など大きな固定費が一段落する数十年後にじっくりとリフォーム、あるいは、リノベーションする計画案が妥当といえます。ただし、あまりに古い中古物件は避けた方がベターです。なぜなら配管問題やひび割れなど、外からは見えない劣化が潜んでいる可能性が高いためです。オススメとしては築15年前後というところでしょうか。

最近の流行りとしては、2拠点型ライフスタイルというものもあります。テレワーク型就労の場合、オススメできる暮らし方です。普段は本社から2時間程度の小田舎に暮らし、必要なときに都心へ出勤するスタイルです。おそらく住宅購入価格は当初予算の50%〜30%程度になるでしょう。その分交通費は嵩みますが、総合的にはお得なライフスタイルになります。

また、余裕があるならば、不動産投資物件購入も資産形成の選択肢です。出勤先の首都圏に小ぶりな中古マンションをローン購入し、必要時に自ら宿泊するも良し、賃貸で貸し出すも良し、頃合いを見て売却する方法もあります。ただし慎重なアプローチが必要です。特にオーナーチェンジ物件に手を出すことはハイリスクです。利益を産み出し続けているのであれば手放さないはずですので、オーナーチェンジ物件=利回りが悪い、と判断することができます。不動産投資を考慮される場合、首都圏、駅近、新築、築浅、1〜2LDK、が判断基準になります。

「家」は重要です。しかし経済的に長期間の圧迫感のある「いえづくり」は本末転倒です。必要最小限のローリスクの家、子育てに必要な家、自然豊かな安らぎの家、アーバンリゾート感のある家、それぞれのライフスタイルの目的と、経済面のバランスを図りつつ「健幸なお家づくり」を計画しましょう!

この記事が気に入ったらサポートをしてみませんか?