タワーマンション 節税是正の行方はいかに?

政府与党タワマン節税是正検討に入る

11月30日、日経新聞にて【タワマン節税是正検討 評価額、適正水準に上げ】という不動産業界には衝撃の記事が掲載されました。

政府・与党は高額なタワーマンションなど不動産を活用した相続税の過度な節税を防ぐ検討に入った。高額な物件を相続すると、申告時の評価額が実勢価格を大幅に下回る事例が増えている。国税庁が2023年に有識者会議を設置して価格の乖離(かいり)の現状を分析し、評価額を適正な水準に上げるルールの見直しを検討する。

今年に入ってから不動産の相続税対策に関する国税との見解不一致などにより訴訟となり、相続人の主張が否決されるなど、大きな方向転換が起きています。

そして、新たに発表された「評価額を適正な水準に上げるルールの見直し」はこの流れをより一層加速される内容です。

一般的に相続対策といえば

不動産対策

保険対策

法人化対策

などが挙げられます。

そして、この中でも不動産対策は富裕層が特に優先して行うべき対策なので、今後の動向に注目が集まっています。

今回はこの「評価額を適正な水準に上げるルールの見直し」の話題をもとに、相続対策と不動産について深堀していきたいと思います。

タワマン節税とは?

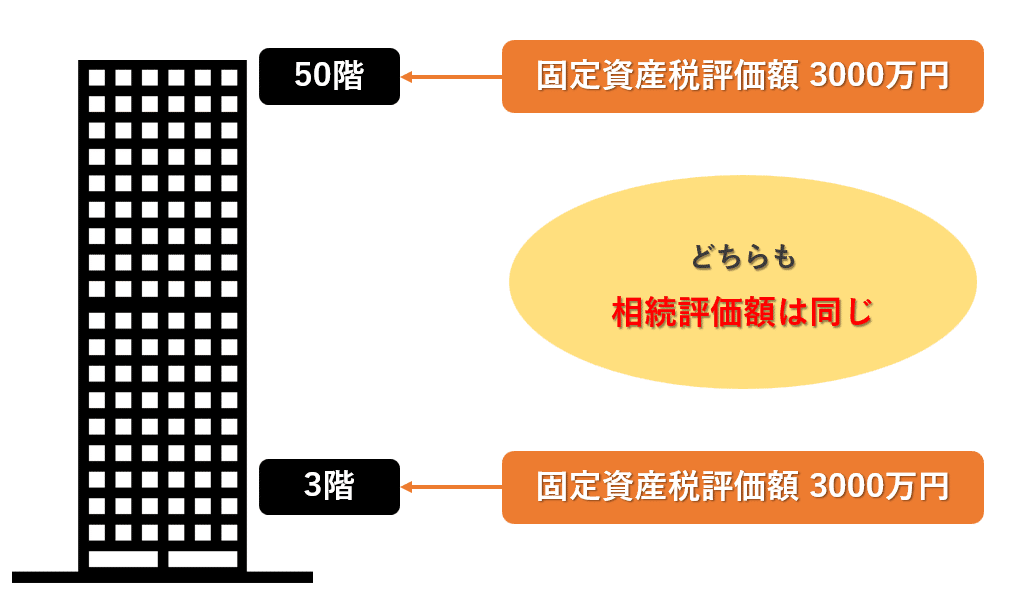

タワマン節税はタワマンの高層階には「購入価格」と「相続課税評価額」に大きな乖離があります。

この乖離を利用した相続税対策がタワマン節税です。

タワーマンションのは高層であるほど、1戸のマンションに与えられる土地の持ち分が少なくなります。

また、低層階と高層階でも建物の評価額(固定資産税評価額)は同一です。

(2017年4月1日以降は1階上がるごとに0.25%、40階以上は約5%の増税等となっており、課税方法は改正されています)

しかし、実勢価格はどうなっているかというと…

一般的なタワーマンションの高層階はプレミア住戸と言われており、「天井高が高い」など仕様が特別アップデートされており、通常の階層よりも10%~30%程度高い価格で流通されています。

また、収益性においての乖離もあります。

タワーマンションを賃貸として運用した場合、同じ専有面積であっても高層階は下層階より30%増しで賃貸できることが多いです。

こういった実勢価格と相続税評価の乖離に着眼し、タワーマンションの高層階を購入・相続することで、相続評価を実勢価格の3割程度に圧縮することができるのです。(物件にもよります)

最近あった相続税評価訴訟

今年の4月にあった訴訟では…

相続した賃貸マンションの評価額と実勢価格の乖離が問題となり、国税当局が再評価。

そして、追徴課税した事案を最高裁が「適法」として判断し、相続人側の敗訴が確定しました。

路線価に基づき財産評価をした結果、実勢価格を大きく下回る場合に、国税当局が路線価によらず相続税額を決められるとする規定の是非が問われた訴訟で、最高裁第3小法廷(長嶺安政裁判長)は15日、上告審弁論を開いた。規定に対しては「適用基準があいまい」との批判がある。判決は4月19日に予定され、結論次第では不動産による節税策に影響しそうだ。

この事案では約3億円が追加課税となったのですが、この時に最高裁は国税庁が定める「法令解釈通達 第1章総則」の第6項の論法を展開しました。

「法令解釈通達 第1章総則」第6項

6:この通達の定めによって評価することが著しく不適当と認められる財産の価格は、国税庁長官の指示を受けて評価する。

税務業界では「伝家の宝刀」と言われるものです。

この第6項の内容は、「どんなテクニカルに合法に節税しても逃げ道はない」ということです。

2024年以降の節税にメス

前述したような背景から2023年に有識者会議を設置。

2024年度からは、不動産を活用した相続税の節税テクニックにメスが入ることとなります。

今回の議論に上がっているような

タワーマンションの相続評価額の引き上げ

相続税評価額の再評価基準の明確化

などが検討され決定されることになるでしょう。

具体的には…

取得価格(実勢価格)と相続税評価の乖離の許容限度範囲

相続前、相続後での期間での取得や売買における許容期間

などが明確に示されるでしょうね。

税金対策として「保険」「不動産」などを活用する事例は多く存在しますが、やりすぎた節税対策には必ずメスが入ります。

数年前は、「全損型保険の適用範囲の抜本的見直し」や「海外不動産における国内所得との損益通算の制限」などがありました。

「タワマン節税は終焉か?」という議題に関しては、今後は「それなりに効果はある」程度になるのではないかと思います。

何事も「ほどほど」にしていかないと天罰が下りますので注意ください。

YouTube解説もアップロードしました!

今回ご紹介した内容について、YouTubeでも詳しく解説しています。

動画でも解説を見たい

記事を読む時間が無いけど内容を知りたい

音声付きの方が分かりやすい など

そんな方はぜひご視聴ください!

この記事が気に入ったらサポートをしてみませんか?