年金制度における今後の課題

1.長寿化に伴う労働環境の変化

前回のブログでは「ジョブ型雇用」に必要とされる労働環境の整備ついて考えたが、人生時間の観点から労働環境を見れば、また異なる重要な課題が見えてくる。すなわち、“長寿化に伴う変化”である。

今日の社会保障制度などが形作られた1960年前後の平均寿命は、男性がおよそ65歳、女性が70歳だった。この時代に描かれた『サザエさん』の波平さんの年齢は50歳そこそこと聞いて驚く人が多いほど、ここ半世紀で平均寿命は大きく伸びたことになる。

では、生産年齢以降の人生時間はどのようになっていたのか、それを図で表現すると、次のような社会人の人生時間を描くことができる。

この当時は、義務教育を終えた15歳から平均的定年年齢の55歳までを生産年齢ととらえており、その間の実就労時間は84,400時間という計算になる。ちなみに、この当時の土曜日は半日労働が一般的であったため、月当たりの就業日数は22日間と計算される。それに対して、老後時間は55歳から平均寿命の65歳の10年間、時間にして57,600時間となり、就労時間と老後時間の比率はおよそ1対0.7ということになる。

それが、<人生100年時代>と言われる今日では、その様相は大きく変化している。

今日では定年が65歳まで延長されたが、それでも204,400時間という膨大な老後の時間が存在することになる。つまり、就労時間の2.3倍もの長い老後時間が残されることになる。仮に70歳まで定年を伸ばしたとして老後時間は175,200時間、就労時間の2倍の老後時間ということになる。これでは、60年以上も前に形作られた年金制度をはじめとするセーフティネットが健全に機能することは困難と考えるべきであろう。

その影響は生活保護受給者の年齢別推移にも現れており、65歳を境としたグラフで表現すると次のようになる。

すなわち、65歳以上の生活保護世帯が9割近くを占めていることになり、老後破産が極めて深刻な社会問題となっていることを如実に物語っている。

ちなみに、生活保護制度は職を失い生活に困窮する人が自立するまでの一定期間を支援する制度であって、生活再生の見込みの薄い高齢者を支える制度ではない。従って、生活保護が停止されることは生活の自立を意味するが、今日では受給者が死亡したことが生活保護の停止理由の大半を占めているという異常な事態に陥っている。

2.昨今の年金事情

さて、35年間204,400時間という長い老後時間を支える唯一の経済的基盤は老齢年金制度であり、これに費やされる予算は115兆円の社会保障給付費の約6割以上を占めている。ちなみに、社会保障給付費115兆円は、107兆6千億円の国家予算を大きく上回る額でもある。年金制度がいかに苦境に立たされているかはこれだけでも実感できるが、さらに具体的に見ていこう。

2004年に行われた年金制度改正より、5年に一度財政検証を行うことが制度付けられた。財政検証のポイントは、「所得代替率」つまり年金受給年齢(65歳)の年金額と、現役世代のボーナスを含めた手取り収入額に対する割合を検証することである。すわなち、年金制度改革において《今後100年間は現役時代の手取り収入の50%は年金で保証する『100年あんしんプラン』》を政府が国民に約束したことに伴う定期的な検証である。

ところが、この約束は2015年度の財政検証で保持が困難な場面が想定されると後退し、2019年度の財政検証では実質経済成長率の想定値を引き下げざるを得なかったことから、給付水準の下限(所得代替率 50%)を超えて給付水準調整が必要であるケースが拡大し、物価や賃金の伸び率が低いケースにおいては、2052年度には国民年金の積立金が枯渇し、その際には所得代替率が36~38%まで低い給付水準になる見通しも想定されるとの悲観的な観測も述べられている。

その後のコロナ禍で、さらに事態が悪化していることを考えれば、次回2024年度に行われる財政検証では、所得代替率の維持が極めて困難である(=事実上の年金破綻)という数値が提示されるかもしれない。

さて、わが国の公的年金は、国民年金と厚生年金の2階建て構造になっている。そのため、自営業者や成人学生など会社などに属さない非雇用者は国民年金保険者となり、これを第1号被保険者、会社員や公務員など厚生年金に属する保険者を第2号被保険者、厚生年金被保険者の配偶者で専業主婦(主夫)を第3号被保険者と呼んでいる。

ちなみに、3階部分に相当する年金は、企業が任意に導入もしくは個人が任意に加入する私的年金で、公的年金の枠組みからは外れる。

公的年金のうち最初に成立したのは厚生年金で、その起源は明治時代の退役軍人や傷痍軍人の保護を目的とした軍人恩給にさかのぼる。その後、海上労働者を対象とした船員保険などが整備され、1941年に労働者年金保険法が成立し、これが今日の厚生年金制度につながっている。

一方の国民年金制度は、戦後の国民皆年金体制の確立に伴って1960年に発足した制度である。国民年金法第1条には「国民年金制度は、日本国憲法第25条第2項(『すべて国民は、健康で文化的な最低限度の生活を営む権利を有する』という国民の権利を規定した条文)に基づき、老齢、障害又は死亡によって国民生活の安定がそこなわれることを国民の共同連帯によって防止し、もつて健全な国民生活の維持及び向上に寄与することを目的とする」とされている。

その後、1986年に公的年金が一元化され、基礎年金制度の創設や第3号被保険者の新設などが行われた。また、先に触れた2004年の改正では、公的年金の財政検証の実施やマクロ経済スライド(年金被保険者の減少や平均寿命の延び、社会の経済状況などを考慮して、年金の給付金額をカットする制度)の導入などがなされ今日に至っている。このマクロ経済スライドは負担と給付のバランスをとるための調整弁の役割を果たし、際限無く年金支給金額が下がらないために、現役世代の所得代替率50%支給保証を国の義務とするということも決められた。

最近行われた財政検証において所得代替率50%を割り込む可能性があることが大きな問題とされる背景にはこうした事情があり、一時「老後資金は最低2000万円不足する」発言がマスコミで騒然となり直後に政府が取り消しに追われた理由もまさにここにある。

3.現状の公的年金制度が抱える問題点

さて、こうした経過をたどって今日に至った公的年金制度の安全弁ともいえるマクロ経済スライドは、バブルの崩壊以降長く続いたデフレーションのなかにあっても、政治的思惑もあってか長期間一度も実施されなかったが、2013年10月から3度にわたって特例水準の調整(物価・賃金の下落に伴って本来下げられるはずだった年金額を据え置いた分の調整)を名目についに実施された。政治的危険を冒してまでもマクロ経済スライドを断行した背景には、経済の低成長によって年金積立金が枯渇するという危機感があったことは言うまでもない。今後常態化する人口の減少と高齢化によって、年金の給付環境はますます厳しさを増し、次の世代の所得代替率は限りなく下がっていくことが十分予想される。

さらに、現状の年金制度には、国民年金と厚生年金の負担と給付が額面上大きく乖離しているといった問題点もある。

この両制度は、下の表のように負担と給付の仕組みが全く異なっている。

国民年金の給付額は、加入月数480か月(20歳から60歳の40年間×12か月)で月65,000円となるが、20歳から60歳の全期間加入した人はむしろ少数派のようで、実際の平均給付額はおよそ月額56,000円程度と言われている。それに対して、厚生年金では平均年収500万円で約151,000円、年収700万円では188,000円が支給されることになる。すなわち、今の年金制度では厚生年金に加入している会社に所属していない限り、安定した老後の生活を送ることは極めて難しいと言える。

ちなみに、生活保護受給世帯に支給される生活扶助費は、国がその時々の経済環境から算定する最低生活費を基準にしており、夫婦2人世帯の場合およそ月額156,000円程度である。仮にこの世帯は国民年金受給者であれば、夫婦2人への給付額は最大で130,000円となり、税金や社会保障費などの負担を除いても毎月26,000円の差が生じ、その他所得税や社会保険料、固定資産税などを含めると5~6万円、もしくはそれ以上の赤字になる。

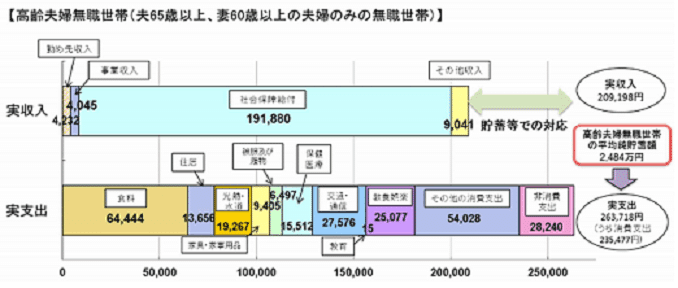

厚生労働省年金局が2019年4月に金融庁に示した資料によれば、月額191,880円の社会保険給付を受けている高齢者世帯ですら、月5.5万円程度の赤字が生じると指摘している。

金融審議会答申の『老後資金は2千万円不足する』をいかに政府が否定しようが、厳然たる事実であると認識せざるを得ない。さらに、老後の30年間には病気や介護などに伴う出費も考えられることから、この赤字額自体もかなり甘く見積もった結果とも言えよう。ちなみに、最低生活費はあくまで生きていくために必要なコストのことで、老後を楽しむために費やす費用などは含まれていない。

4.今後の年金制度のあり方

では、今後の年金制度はどうあるべきなのだろうか。

7年前に『社会保障クライシス』という小説を出版したが、ここでは今の2階建ての年金制度を、所得再分配を前提とした基礎年金制度に一本化すべきと書いた。すなわち、所得に応じた一定割合を基礎年金の財源として徴収し、給付時には20歳から65歳までの生涯報酬の平均額を基準に一定の割合で再配分するという考え方である。同時に、老後破産などで生活保護世帯に陥る世帯の増加は、社会保障全体の費用膨張に大きく影響することから、最低給付額に所得が見合わない場合は、その差額を年金財源から補填し、その代わりに、高齢者世帯を生活保護制度の対象から外すといった施策についても触れている。

訳あって論文を断念し小説という形式を取ったため、あまり現実的な提案としては受け止めていただけなかったが、この当時も経済成長が見込めにくい状況で、今のままの年金制度を続ければ所得代替率は確実に下がると想定され、その結果老後破産に陥る世帯も増大することは今日でも変わりはない。その結果生活保護世帯が急増すれば、社会保障財政への圧迫は火を見るより明らかで、近い将来に生じる可能性が高い年金破綻という大問題を解消するには、国民年金と厚生年金を統合し徴収と給付双方において所得比例方式を導入する以外にはないのではないだろうか。つまり、所得比例型年金に一本化し、所得税と同じように一定の保険料率を所得額に応じて保険料を徴収し、所得額に見合った給付水準を設定するといった制度への転換が必要であろうと考える。

後年、NPOの仲間中心に検討した『デジタル社会のグランドデザイン部会』で検討した際には、以下のような年金体系を提案している。

図の右側が一元化した年金体系で、収入に比例した年金を給付し、一定の収入に満たない場合は、最低保証として政府財源から「福祉年金的給付」を行うというイメージである。

こうした制度に移行するには、世帯所得額の確実な把握方法の確立が前提になるが、これこそマイナンバー制度を導入した意味が発揮できるのではないかと考えている。

欧米では、納税申告の際に収支を証明する証憑の提出を義務づけている国が多いが、これなどは所得を正確に捕捉するうえで有効な手段になっている。また、近年増加してきたキャッシュレス決済なども、カネの流れを見える化する上で大いに役立てることができる。

適正な所得再分配の仕組みは、資本主義経済を機能させるうえで最も重要な施策であり、これは税制と社会保障制度の両面から制度構築を図っていくべきであろう。マイナンバー制度の導入検討時に、導入の大きな目的として挙げられていた「給付付き税額控除」がなぜか自民党政権になってから忘れ去られているが、労働に対するモチベーションを向上するとともに、所得格差の是正を図る仕組みとして、この上ない有効な制度だと今でも感じている。給付付き税額控除が労働モチベーションを高めるだけでなく、出生率の向上にも活かせることが米英における税額控除で実証されている。

実例を挙げれば、英国の『Working Tax Credit(就労税額控除)』では、扶養児童を持つ両親や一人親が税額控除を受けるためには、最低で週16時間以上の就労をしなければならないとされている。さらにフルタイム就労への移行を促すために、両親のうちいずれか1人が最低週30時間就労するか、もしくは1人の就労時間が最低週16時間で2人の就労時間が合計で週30時間となる場合には、最大で790ポンド、日本円でおよそ12万円の控除額が追加されるといった制度である。

また、米国の『Earned Income Tax Credit(勤労所得税額控除)』は、世帯所得額と養育する子供の数に応じてかなりダイナミックな税額控除が設定されている。こうした仕組みには、世帯所得の確実な把握に加え、世帯の環境値(就労時間や養育する子供の人数など)といった情報を有効に活用していくことが必要である。国会で議論されている「N分N乗方式」に所得再分配を加えた方式として、議論に加えてもいいのではないだろうか。

このように、年金の一本化のみが持続可能な年金制度に向けた唯一の処方箋であると考えるのではなく、税制と抱き合わせた負担と給付の適正化に向けた制度の抜本的な見直しが必要であると考える。人口の減少(=生産年齢人口の減少)による人口オーナスが加速し、今後大きな経済成長を望むことは難しい。また、平均年齢の向上は続き高齢者人口が増大するとともに、長い老後時間を充実して送れることは、人の尊厳にとって極めて大切なことである。政府は、年金受給年齢の引き上げやマクロ経済スライドの導入などを検討しているが、税制や労働施策などより広い観点から国民にとってのあるべき姿を総合的に模索していく必要があるのではないだろうか。

さらに付言すれば、厚生年金に加入する組織に属し相当額の給与所得を得ない限り、安定した老後生活を送ることは難しいといった社会制度も再考すべき時に来ていると思う。なぜなら、前回のブログで述べたように、様々な能力や経験を持つ人材を生かしたイノベーティブな社会を目指すには組織観や労働観の転換が必要で、組織に従属するだけの労働形態から脱皮しようとする際に、組織に従属している厚生年金制度が労働の流動性への足かせにもなり得るからである。

この記事が気に入ったらサポートをしてみませんか?