決算説明会資料からみるSaaS企業への影響

「中小・ベンチャー企業を中心に休会・退会が増加している。大手企業の休会・退会も発生し始めており、2Q以降は一定程度の影響を受ける見込み。」

これは、先週5月14日にリンクアンドモチベーションが発表した2020年12月期 第1四半期決算説明会資料の中で、同社のSaaSプロダクトであるモチベーションクラウドに関して説明された一文です。

新型コロナウイルス下のリモートワーク推進を受け、その恩恵を受ける企業が多いのではと、SaaS業種に対する注目が高まっています。

一方で、足元の決算発表では、ポジティブな影響だけではなく、ネガティブな影響を公表する企業や業績の下方修正を行う企業も出てきています。

今回は、5月15日までに公表をされた直近の決算説明会資料を中心に、各社への影響を見ていきたいと思います。

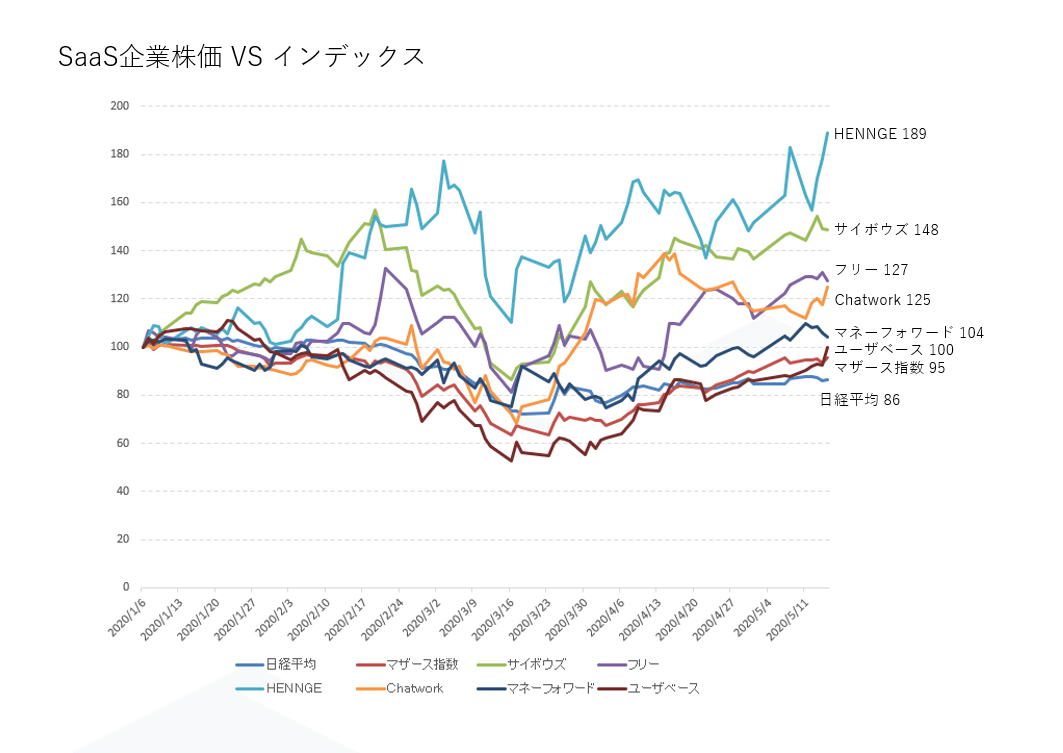

株価推移

まずは、年初からのSaaS企業株価変動をみてみます。

■ オーバーパフォーム群

* 株価データは、バフェットコード・kabutanより筆者集計

1月6日の株価を100のインデックスにして集計しています。

足元では、マザース指数95,日経平均86に対し、HENNGEの189というコロナショックを全く感じさせないパフォーマンスが目立ちます。

足元の株式市場では新型コロナウイルスの感染拡大を受けてテレワーク関連銘柄を物色する動きが目立っており、企業向けのクラウドセキュリティーサービスを手掛ける同社に買いが波及している面もあるようだ。

日経QUICKニュース(NQN)

同社の株価に対しては、上記の通り、テレワーク関連銘柄としての支持を受けており、IDaaSという、言うなれば、SaaSのためのSaaSサービスとして注目を集めたようです。

(HENNGEに関する参考記事)

サイボウズ、フリー、Chatworkといった企業も年初対比で20%以上の株価上昇を見せるなど好調な値動きです。マネーフォワード、ユーザベースは年初の株価を取り戻した水準となっています。

■ アンダーパフォーム群

* 株価データは、バフェットコード・kabutanより筆者集計

一方で、年初からの株価推移が下がっており、指数をアンダーパフォームする企業も見受けられます。

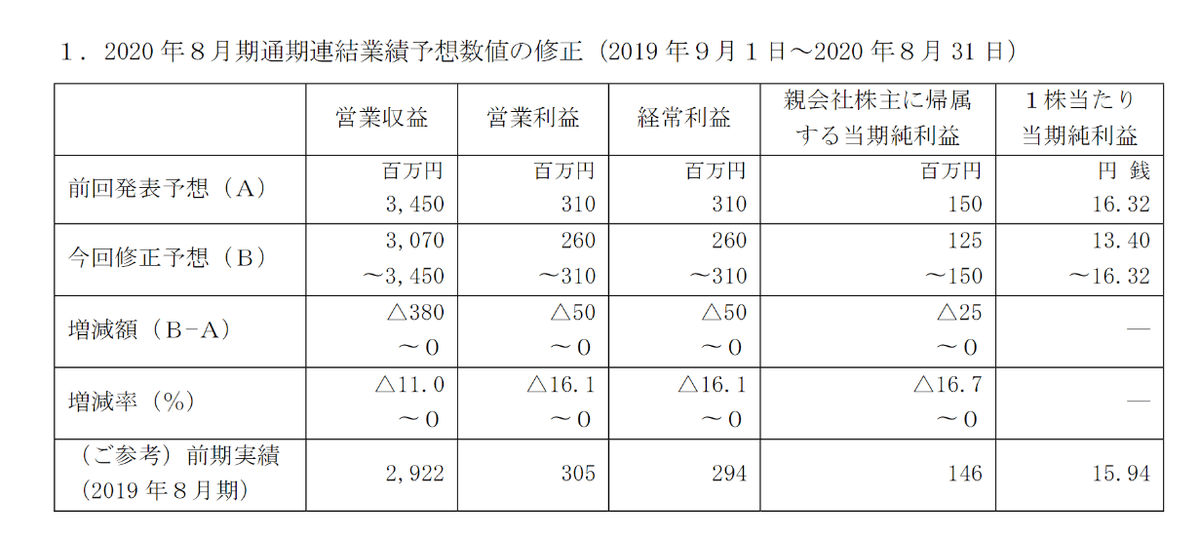

最も株価を下げてる企業はウォンテッドリーです。人材採用領域といったコロナショックの影響をもろに受ける点が懸念されているかと考えます。

4月に公表をされた決算説明会資料におきましても、"新型コロナウイルスの影響で採用活動の先行き不透明感が増加"とのコメントから業績見通しに対するリスクが感じられます。

同社の営業収益の予想増加率は、レンジ下限の場合は、5%成長となります。これは、成長著しいSaaS企業においては、相対的にかなり低い水準であり、採用領域における影響の強さが見受けられます。

* WANTEDLY 2020年8月期第2四半期 決算説明資料

インフォマートについては、飲食店向けのBtoBプラットフォーム利用の影響減が見込まれ株価を下げたと思われますが、足元では急ピッチで株価を戻しています。

日経平均だけではなく、マザース指数を大きく上回るSaaS企業も多い一方で、プロダクトの関わる分野によっては、インデックスを下回る企業も見受けられました。

決算状況

直近の決算発表をチェックしていくと、コロナ下でのリモートワーク推進の波に乗っている企業や、影響を受けずに成長を加速させる企業、一方で、下方修正を余儀なくされる企業など、各社で影響の濃淡が見受けられます。

決算時期により、影響読みやの公表の具体性に差がありますが、各社の発表を以下にまとめていきます。

■ 好調さが目立つ企業

(弁護士ドットコム、Chatwork、ラクス)

* 各社決算短信などから筆者算出

上記表は直近の四半期単体の売上高を参照し、前年同期比を算出した表です。

以下、3社については、足元では好調さが目立ちます。

- 弁護士ドットコム(クラウドサイン)

クラウドサインの該当セグメントである、「広告その他サービス」の直近四半期売上高のYoY成長率を見ていくと、71.9%と、前年の成長率より大幅に加速をして着地していることが分かります。

さらに、上記は決算説明会資料中のキースライドの1枚ですが、2021年3月期の成長モメンタムをより一層上向きで見通していることがわかります。

新型コロナウイルス関連の記載もクラウドサインにおいては、ネガティブな内容がなく、「社会変革の流れを確実に掴む」という表現で事業成長の千載一遇の機会と捉え、更なる成長を狙っています。

- Chatwork

昨年上場のため、前年同期比を算定することができませんが、ID数増加を説明するスライドにインパクトがあります。

同社の上場時点における年間ベースの売上高増加率は40%程度でしたが、3月のスポットでのID数増加率が115.6%と、コロナ特需と言える伸び率を見せています。「セールス体制の拡充を急速に進めている」という記載からも、案件を回しきれない量のパイプラインが積みあがっている様子が伺えます。

この成長率が続くことはないと思いますが、SaaS導入における「不急」の壁を一気に突破できる環境が生まれていることが伺えます。

- ラクス

ラクスの2020年3月期 第4四半期単体における売上高は、32億円で32.6%の増加率となり、前年同期の24.1億円、27.9%増加と、コロナ影響が出始めた1-3月においても成長を加速させていたことが分かります。

展示会の中止やクロージングの長期化も想定しているものの、2020年3月に過去最高の新規受注を記録など、力強い実績を残しました。一方で、2021年通期予想については未定とするなど、新規受注の遅れや、投資の遅れなどの影響を見込み始めています。

■ 業績見通し 維持 / 微減修正

HENNGE,マネーフォワード,インフォマート,ユーザベース,カオナビ,Sansan,freee

上記の企業については、セミナー・イベントの影響などで若干の影響が出ているものの、現時点において、従来の計画・成長基盤については、深刻ではないと見込んでいる企業となります。

- HENNGE

HENNGEの1-3月期のYonY売上高増加率は21.5%です。2019年9月通期では、約20%の成長率であったため、成長モメンタムを落とさずに第2四半期を着地しています。

短期的な新規顧客獲得にかかる影響は他社と同様にセミナー開催やリードタイムの長期化となっていますが、既存顧客に対しては、アップル・クロスセルの増加といったポジティブな要素も見出しています。

中長期的影響としては、今後世間一般でSaaSサービスが普及していくにつれ、セキュリティ管理に対するニーズ増から、潜在顧客が拡大すると見込んでいます。

- ユーザベース

ユーザベースはB2B SaaSである「SPEEDA」「その他B2B」での合算ベースにSaaS事業だけでの成長率を集計してみました。2020年第1四半期四半期 単体売上高 16億円 / YonY成長率 34.4%とコロナ影響を感じない成長モメンタムを維持しています。

当社の決算説明会によると、「SPEEDAでは数字に現れる解約は発生しておらず、FORCAS,INITIALにおいては、スタートアップ顧客が一定いるため、わずかに解約が発生している」と既存顧客に対しては、影響が限定的である旨のコメントがありました。

また、同社は、いち早くオンラインセミナーへの移行などに着手した点もあり、営業効率の向上といったポジティブな面も発生しています。

Quartzの広告売上減少から、会社全体の売上の伸びが鈍化しているように見えるものの、SaaSセグメント自体は引き続き堅調という点が見えてきます。

- カオナビ

直近四半期単体ベースのYonY成長率は45.9%。スポット売上を除いたストック収益ベースだと、57.9%と高い成長モメンタムを維持しています。

想定される事業影響に解約率の上昇をあげていますが、開示ベースの月次解約率は0.56%と低水準にあるため、急激な変動はないのではと考えます。

- Sansan

5月決算のため、4/13に第3四半期の公表がありました。

大型イベントの開催中止のため、5,400百万円の損失計上やEight事業でのイベント中止から通期予想売上を4.3%切り下げるなど、足元での影響が発生しています。

他社同様に新規顧客獲得などに影響を見込んでいますが、オンラインでの名刺交換サービスなどにも力をいれており、成長前提の変動は見込まれてないようです。

- フリー

5月15日公表の適示開示情報にて、2020年6月期の下方修正を公表しています。

確定申告の期限延長に伴いクラウド会計ソフトfreeeの個人事業主プランの売上計上が4月以降にずれることを要因としています。

また、適時開示中では以下の現状報告もあり、Mid以上のセグメントにおいて、オンライン商談でのクロージングができないケースも発生しているようです。

Smallセグメント(従業員数20名未満の小規模法人を対象)においては従来通りオンライン商談によりセールス活動を継続しているものの、通常は訪問営業を実施しているMidセグメント(従業員数20名以上の中規模法人を対象)においてオンライン商談へ移行したことや、各セグメントにおける顧客側の事情により、一部新規顧客の獲得において、当初の想定を下回る見込みとなりました。(適示開示情報 抜粋)

■ ネガティブ影響が見える企業

ウォンテッドリー、リンクアンドモチベーション

- ウォンテッドリー

同社は、4月14日時点において、通期予想をレンジ表記に修正しています。

足元の四半期単体(12月-2月)では、16.9%程度の売上高増加で着地をしていますが、本格的に影響を受けるタイミングが次四半期(3月-5月)となるため、次の決算に注目が集まります。

仮にレンジの下限で通期着地をした場合、前年同期比5.1%となり、成長速度が他のSaaSサービスなどと比べ大きく鈍化することとなります。

採用領域における逆風が見受けられる開示状況となっています。

- リンクアンドモチベーション(モチベーションクラウド)

同社においては、SaaSサービスであるモチベーションクラウドの開示に注目をします。

SaaS領域において、解約の発生について踏み込んで説明をしているケースは少ないものの、モチベーションクラウドにおいては、一定数の解約発生を報告しています。

社員のモチベーション管理という潜在的なニーズを掘り起こしてきたモチベーションクラウドですが、経理や会計、チャットツールといった業務系のSaaS定着と比べ、コスト削減の対象となりやすい状況が見えます。

4-6月を含む第2四半期に数値での影響がはっきりと見えてきますので、次回の決算に注目をしたいと思います。

その他

- サイボウズ

サイボウズは、2020年12月期第1四半期決算発表を6月12日に延長をしています。それに対して、直近では株価への影響も見られず、twitterで青野社長も以下の通りコメントされています。

現在はほぼ全員が在宅勤務で、かつ育児中のメンバーも多く、通常通りの業務は難しい状況です。たいへん恐縮ですが、無理をせずに決算発表を延期させていただきました。どうぞご理解くださいませ! https://t.co/D4k9kTLvoN

— 青野慶久/aono@cybozu (@aono) May 18, 2020

まとめ

・ クラウドサイン、Chatworkといった製品がコロナ影響により足元で受注・問い合わせ増のポジティブな影響を受けている

・ 業務系SaaS企業においては、元々のチャーンが低い場合などにおいては、既存顧客への影響は少ない。セミナー・イベントの開催中止などに伴い、新規獲得に影響で出始めているが、中長期的にはデジタルシフトの追い風を受ける見通しをたてる企業が多い

- 採用領域やNice to haveなSaaSは、短期的には成長の鈍化やコスト削減の対象になっている状況。解約も一部発生している

以上です。

「企業データが使えるノート」では、今後も継続的にnote上でSaaS/IPOのデータ・コンテンツを提供していきます。

最新情報はtwitterでも発信していますので、ぜひフォローください!

読んでいただいた方のリアクションを励みに今後も役に立つコンテンツを発信していきます!

この記事が気に入ったらサポートをしてみませんか?