【日本株】株は、どのようなメカニズムで上がるのだろうか?(第一部)

「株は、どのようなメカニズムで上がるのだろうか?」について考えてみたいと思います。

但し、投資スパンによって株価が上がるメカニズムは大きく異なりますので、ここでは「1~3年くらいのスパンで投資をする場合」という前提で考えてみたいと思います。

それから、そもそも論としてこのテーマで記事を書いてみようと思った理由は、以下の2つです。

ひとつは、「1~3年くらいの中期的な投資スパンで投資をする場合、どこに注目して銘柄選びをすればいいのか?」というシンプルな疑問に対する考えを整理したかったこと。

もうひとつは、個人的には「誰も気にしていない(ような)割安成長小型株にこそ大きな可能性がある」と思っているのですが、「果たして、誰も気にしていない(ような)企業の株が上がるのだろうか?」という心配に答えを出したいなと思ったことです。

以下では、かつて割安成長小型株だった銘柄と、典型的なV字回復型の銘柄の奇跡を振り返りながら、株価が上がるメカニズムを整理してみます。

その上で、そこで整理したメカニズムが直近で株価が上昇している銘柄にも当てはまるのかを検証してみたいと思います。

尚、全体の記事が長編になりそうですので、いくつかの記事(第一部・第二部・第三部など)に分けて書きたいと思います。

それから、もう一点。ここで書いている内容は、あくまでも私の個人的な意見です。そのため、間違っている可能性もありますし、抜けや漏れがある可能性もあります。その点、ご注意ください。

それでは早速。

寿スピリッツ(2222)の奇跡

「寿スピリッツ」というスイーツ・カンパニーがあるのですが、その株価の奇跡を振り返りながら、株価が上がるメカニズムを見ていきたいと思います。

最初に結論を書いてしまうと、「1~3年というスパンで投資をする場合、やはり土台になるのは業績だ!」ということです。

加えて、「業績に対して、大きな期待がかかったり、反対に大きな失望があったりする中で、それがバリュエーションに反映されます(割高になったり、割安になったりする)。その期待が失望に変わったり、反対に失望が期待へと変わったりする場合、株価は大きく動く」という(当然ですが)特性を持っています。これは比較的短いスパンの値動きですが、この値動きが「どのタイミングで参戦するのか?」ということにつながり、トータルとしてのパフォーマンスに影響を与えるということです。

では、早速、詳しく見ていきましょう。

まず、最初にチェックするのは「大株主の状況」です - 創業家など株を手放さない株主(特定株主)の割合が多いと、(当然ですが)株価は上がりやすくなります。

寿スピリッツの有価証券報告書で、確認できた最も古いものが2006年3月でした。その時点で大株主として記載されている株主の保有比率の合計は56.5%。うち、信託銀行を除いた比率(創業者などの特定株主)は52.54%でした。

加えて、この時点の同社の時価総額は86億円ですので、売買できる(可能性のある)株式(浮動株)の合計は37億円になります - 上にも下にも動きやすい状況です。

尚、「信託銀行」は通常、投資信託など投資ファンドの代理人として株式を管理していますので、このグラフに出てくる信託銀行とは「投資信託などの投資ファンドの保有比率」ということになります。

あわせて、2023年3月末の株主構成も貼っておきます。

特定株主の割合が減り、投資ファンドの比率が約20%まで上昇しています。約17年の間に同社が投資ファンドの中で認知・評価された結果、保有比率が上がってきたということになります。

あわせて、投資ファンドは(一部のヘッジ・ファンドを除き)少なくとも数年単位で保有しますので、「比較的安定した株主」と捉えることができると思います。よって、同社の浮動株比率は最大でも40%ほどで、その比率は17年前からあまり変わっていません - 但し、(この時点で)時価総額は3,000億円ほどになっていますので、株価を動かすには遥かに大きなエネルギーが必要になっていますが。

それでは、株価の動きを見ていきます。

以下は、2000年1月以降の株価チャートと、2002年3月以降の当期利益のグラフです - ざくっとした株価と業績の関係が見えると思います。

なんとなく、「同じ動き」をしているように見えます - あくまでも”なんとなく”というレベルですが。

ですので、もう少し詳しく見るために、株価と当期利益を「10年毎」に分割してみます。

2000年1月~2010年12月の期間

以下が、2000年1月~2010年12月の10年間の株価チャートと当期利益のグラフです。

どうでしょうか?

関係がありそうでしょうか?

「この10年間」では、2004年3月から当期利益が大きく拡大しています。それに伴い株価も上昇しています。

その後、業績は2007年3月期まで堅調に推移しているのですが、(これに反して)株価は2006年の始め頃から大きく下落しています。この原因は、2006年3月期の業績が「市場予想を下回ったこと」です - 増益でしたが、市場予想を下回ったことで、株価が下落しました。

前年(2005年3月期)に業績が回復し、年率19.5%の利益成長となっていました。市場は「高い成長が継続する」と期待しており、株価は2006年1月時点でPER24.5倍まで買われていました。

しかし、2006年3月期の業績は市場の期待ほどは伸びず、結果として「失望売り」となった状況でした - PERが24.5倍と高かったことや、当時、時価総額が90億円ほどの超小型株(=リスクが高い)こともあり、株価は大きく下落することになります。

それから、2007年半ば以降の下落についてはパリバ・ショックやその後に訪れるリーマン・ショックの影響を受けているものと思われます。

パリバ・ショックとは、2007年8月に仏大手金融機関BNPパリバが「投資ファンドの解約を凍結する」と発表したことを機に、世界の株式市場が大きく崩れたという出来事です - 日本の株式市場もこの頃から下落トレンドに入っています。2007年半ばにはサブプライム・ローン含め無理な貸出と、それらを土台にした金融商品の焦げ付きが表面化してきていました。BNPパリバのファンド解約の凍結宣言は、そうした中で投資商品の現金化をすることが困難になっている(=売って現金化したくても、買い手がいない)ことを露呈した出来事であり、「これは危ない!」というシグナルを世界中に発信することになりました。

それでも、2009年3月以降は、業績の回復に伴って株価も復活しています。しかし、2011年3月期の当期利益が減収になり、株価もそれに伴い下落に転じています。

ベースとして「その企業の業績」が「その企業の株価」を左右しているように見えます。

あわせて、「業績への期待」が株価を押し上げている一方、「実際の業績」がその期待に達しないと、「失望」から株価は売られるという動きも同時進行しています。

特に、期待が大きい場合、高いバリュエーションまで株価は買われます。そこで失望になった場合には、株価の下落も大きくなっています - なので、バリュエーションは大切です!

それから、パリバ・ショックやリーマン・ショックなどの大きな出来事は個別企業の業績を超えて株式市場全体に大きな影響を与えています。

2011年1月~2015年12月の期間

次は、上記の「5年間」です - 10年間にすると、最初の5年間の値動きが見えづらくなるので、5年間で区切りました。

基本的に、株価の動きと当期利益の動きがシンクロしているのがわかっていただけると思います。

2011年3月期から2014年3月期まで当期利益は順調に拡大しています。それにあわせて、株価も順調に上昇しています。

一方、2015年3月期は当期利益が「前年比ほぼ横ばい(+2.1%)」と停滞します。それにあわせて、株価の動きも停滞しているのもわかっていただけると思います。

業績が堅調に拡大している場合には、株価も順調に上昇しています。株価が1年以上にわたって上昇を維持するには、単に「業績が良い」だけではなく、「投資家から期待されている業績を確実に実現する(あるいは、上回る)」ということがポイントになるのだろうと考えます - 要は、失望させないことだ、と。

2016年1月~2020年12月の期間

そして、以下は「その次の5年間」です。

2018年2月までは、当期利益の成長にあわせて株価も順調に上がっています。

しかし、2018年2月から(当期利益は継続して伸びているにもかかわらず)株価は下落に転じています。

これは、① バリュエーションが割高になったことと、② 次期の業績成長率が想定より小さくなったことが原因だろうと思います。

2018年2月のPERは(2018年3月期の当期利益に対して)一番高いところで約60倍になっています。一方、次期(2019年3月期)の当期利益の成長率は11.6%と前期の成長率(+37.4%)よりもかなり小さくなっています。利益成長への期待が大きくなり、高くまで買われていた株価が、次期の業績見通しが想定よりも小さかったことで(株価が)大きく修正された(値下がりした)という状況だろうと思います。

やはり、投資家の「期待」を下回ることは株価の下落につながりやすいですね。加えて、バリュエーションが高くなっている場合には、特に下落幅が大きくなる可能性があります - バリュエーションと、株価に織り込まれている期待値を確認することはとても重要です。

それでも、同社の利益は引き続きプラスで成長していることから、2019年2月の時点で株価は下げ止まり、再び上昇に転じています - 下げ止まったところのPERは(2019年3月期に対して)約30倍です。二桁成長をしている中小型株のPERの目安になるかもしれません - ちなみに、中小型株といっても、2019年2月時点だと同社の時価総額は1,200億円ありましたが。

そして、2020年1月頃から株価が急落しているのは「コロナ禍」の影響です - 業績も2021年3月期は赤字になっています。

業績、期待値、バリュエーションが重要なポイントです。

2021年1月~2024年6月の期間

直近の「3年半」です。

2021年末頃まで、株価は不安定な動きです。「外出」や「人との接触」が制限された期間でしたので、「お土産需要」がビジネスの中心になっている同社の株価には厳しい環境だったと推測されます。

しかし、コロナ禍の出口が徐々に見え始め、同社の業績も回復傾向になった2022年以降は、株価は再び上昇トレンドに入っています。

そして、2023年末頃から(再び)下落基調になりました。

これは、(前述と同じで)① 割高なバリュエーションと、② 利益成長が下方修正されたことが原因です。

2023年10月の一番高いところだと、同社の株価はPERで(2024年3月期に対して)約35倍ありました。アフター・コロナの回復に向かって、同社の株価はかなり買われていましたので、結構高いバリュエーションになっていました。

しかし、2023年度の2Q決算・3Q決算が発表されると、実際の業績は市場の(成長率への)期待値よりも低いことがわかってきて、(それが原因で)株価が下落し始めます。

また、2023年10月の時点で、同社の時価総額は約3,800億円になっており、(もう中小型株ではなくなり)大型株の仲間入りをする規模になっていました。すると、(より厳しい判断基準を持つ投資家が参戦してきますので)30倍以上のPERを維持するにはかなりしっかりとした利益成長の蓋然性が必要になります。競争優位性や向こう3~5年の事業戦略についても一段高いレベルのものを期待されます。会社運営についても「大企業」を基準とした評価になってきます。

そうした基準に対応することに、同社はやや苦心しているというのが現状のように感じます。

やや「時系列を羅列した」感がありますが、これが2000年以降の同社の株価の動きです。

やはり、業績、市場の期待値、バリュエーションが重要なポイントになるように思います。

株主構成の変化

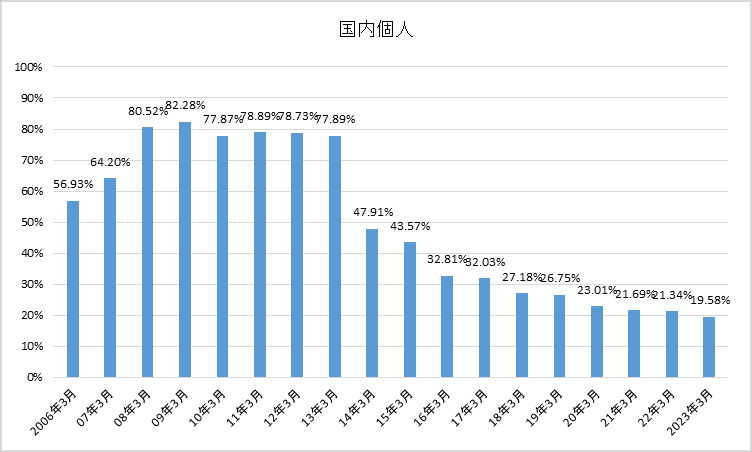

最後に、株主構成の推移を(前述とは違う角度から)見ておきます - 有価証券報告書の中に、株主を政府・自治体、銀行、証券会社、事業法人、外国法人、外国個人、国内個人の区分けで分類している項目があるのですが、その中で「国内個人」「外国法人」の保有比率の推移をグラフ化してみました。

国内個人の比率が大きく低下する一方で、外国法人の比率が上昇しています。これは、事業が成長して、時価総額が大きくなっていく企業の特長なのですが、株価が上がる過程で、国内の個人投資家が利食い売りをする。その買い手として海外ファンドが参戦してくる、という流れです。そして、海外ファンドの多くは長期保有前提ですので、比較的安定した株主となるため、株価が上がりやすい土台を形成するということになります。

こちらは「金融機関」の保有比率です。

同社と取引のある山陰合同銀行(保有比率2.89%)も含まれるのですが、主に信託銀行です(=投資信託など)。同社が成長し、認知を広げていく中で、投資信託など国内の機関投資家も多く参戦してきたということです。

一応、「事業法人」の保有比率もグラフ化しておきます。

事業法人の保有比率が「2014年3月期」に急上昇しているのですが、これは「個人名義で保有していた創業家が、資産管理会社をつくって、そこに保有株式を移管した」というのがほとんどの数字です(約30%)。創業家の資産管理会社、メインバンク系のリース会社、親密取引先で約38%を保有しています。

(最初に書いた通り)特定株主、政策保有的な株主、比較的長期保有のファンドで少なくとも60%を保有していますので、株価は比較的上がりやすい株主構成になっていると思います。

以上をまとめると、以下のポイントになるように思います。

まず、浮動株が少ないと株価はよく上がりやすい(当然ですが) - 特定株主や政策保有株の多い銘柄は要チェック!

1~3年くらいのスパンで判断すると、株価は業績に基づいて動いている → やはり、業績を見極めるのが最重要。

あわせて、投資家の「期待値」は株価を大きく左右する - 期待が大き過ぎると業績が追い付かず、それは「失望」となってしまう。反対に、期待ゼロのところに少しでもいい業績が発表されると、株価は大きく反応する。

「期待値」の高まりや「失望」の度合いは「バリュエーション」に現われるので、やはりバリュエーションはしっかり考慮すべき - 業績が良くても、バリュエーションが高い場合には要注意!

株価が1年以上、堅調に上昇するには(良い業績はもちろん重要ですが)「期待を満たす(あるいは、超える)業績」が重要 - 株価が安定した動きをするためには、業績の安定性(=業績を安定させられる強い競争力)や期待値を必ず満たす強い実現力(=現場の強さ)が必要。

と、いったことです。

やや羅列的な書き方になりましたが、大枠のイメージが伝われば幸いです。

次は、ゴールドウイン(8111)の奇跡を使って、株価の動きを振り返ってみたいと思います。

ゴールドウイン社は、2000年代に大きな赤字を計上し、破綻の危機にいた企業です。それが、2010年代にV字回復するのですが、その過程で株価はどのように動いたのか? を振り返ってみたいと思います。

特に、「赤字企業であり、誰も気にかけなかった」という状態が続き、よって株価は長期低迷をするわけですが、それが「どの時点で株価が上がり出すのか?」といった点に注目しながら、振り返りをしてみたいと思います。

ただ、少し長くなりましたので、「第一部」はここまでとしたいと思います - 第二部も、すぐに書き始めます。

最後まで読んでいただき、誠にありがとうございました。

この記事が気に入ったらサポートをしてみませんか?