【簿記3級】⑭帳簿-2:主要簿・仕訳帳と総勘定元帳(1日1P独学ノート)

本来の簿記はこんなに大変なことをしてたんですね。>転記

キッチリできると気持ちよさそうだけど、

他に仕事あるときに、計算ずれるとストレスがヤバそうだなぁ。

まとめ

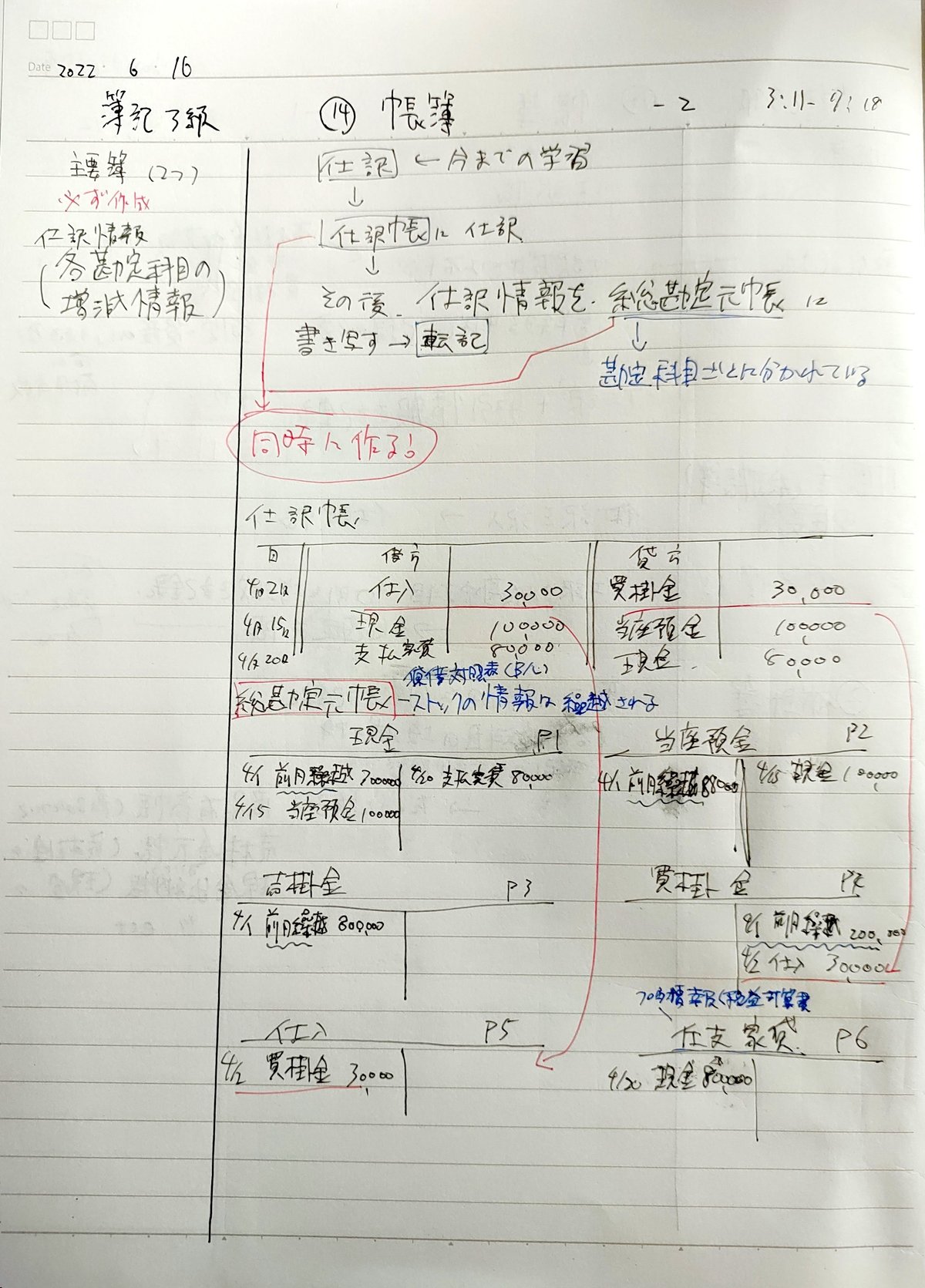

総勘定元帳とは仕訳帳の情報を勘定科目ごとに書き写したもの

このことを転記という。これは同時に行う。総勘定元帳の情報を勘定科目ごとにページを分ける

ストック情報(B/L・貸借対照表にある科目)は前年度から繰り越される。

この際 前月繰越 という科目を使う。

借方) ○頁

ーーーーーーーーーーーーーーーーーーーーーーー

4月1日 前月繰越 ¥--/

勘定科目(当座預金等 貸方) ○頁

ーーーーーーーーーーーーーーーーーーーーーーー

/ 4月1日 前月繰越 ¥--

フロウ情報(P/L・損益計算書)の科目は決算でリセットされるため前月繰越がない。

動画とセットで読みたい参考書

⇑ Kindle Unlimited対象です!買っても99円。安い!

⇑ ふくしまさんの著書 紙版。イラスト(マンガ)もあって、とりあえず簿記をサクッと把握できる1冊。

この記事が気に入ったらサポートをしてみませんか?