マイナス金利の日本国債を誰がなぜ買っているのか?国内投資家の視点

結論としては国内の投資家のうち収益獲得機会と判断したプレイヤーが買いに回るのだろうな。考えます。

しかし僕も直感的にしっくり来なかったことから始めたシリーズですので、理屈はともかく体感的になんとなく理解を進めていただければ幸いです。

はじめに

債券の(実効)利回りは、価格によって調整されます。

(以下では実効利回りを単に「利回り」という。)

より現象的・実務的に記述すると、ある価格の売買が実行されることにより、(償還期、表面利率と合わせて)その債券の利回りが決定される。という関係にあります。

債券の価格が上昇すると、利回りは低下し、価格が下落すると、利回りは上昇します。

また、債券からの生じる損益は、インカムゲインおよびキャピタルゲイン/ロスで、時の経過により生じるインカムゲインだけでなく、価格の変化により生じるキャピタルゲイン/ロスも損益を構成します。

このあたりは山ほど解説されているので詳細は譲りますが、このように、価格は表面利率、時の経過とともに債券の損益を構成する基本的な要素です。

しかし、報道などでは、株式や為替に関しては価格の情報が周知され、キャピタルゲイン/ロスの数字感が分かりやすいのに対して、債券の場合は、利回りの情報は出ますが価格の情報は広くは知られないので、キャピタルゲイン/ロスの数字感はよく分かりません。(一方で、利回りはインカムゲインそのものなのでインカムゲインの数字感は誰しも分かります。)

そこで今回は、日本国債の価格変化を拾って、日本国債のキャピタルゲイン/ロスも含めた、全体の損益の数字感をとらえてみます。

損益シュミュレーション

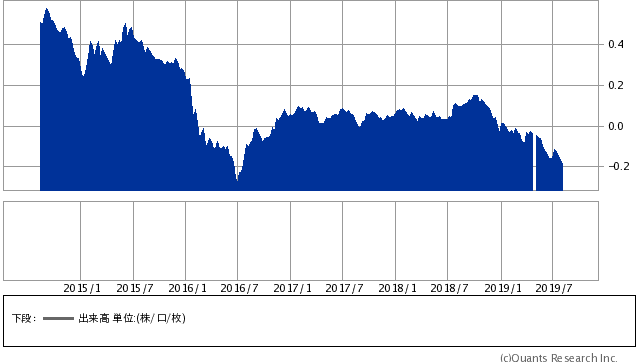

(参考)日本国債10年の利回り推移(SBI証券より)

(シミュレーションの内容)

✓ 2019年7月31日を基準として、3年前の2016年7月31日以降、一定の間隔の各時点で取得してから国債を保有し続けた場合の損益(トータルリターン)を集計した。

✓ 取得する国債は各時点での10年物新発国債とした。

✓ 時点の間隔は、6か月間隔、およびマイナス金利状況の確認として、2019年1月31日以降1か月間隔とした。

✓ 月末日が東京市場の休みのときはそれより前で最近の開催日とした。

✓ 使用したデータは、日本証券業協会の「売買統計参考値」と財務省の入札

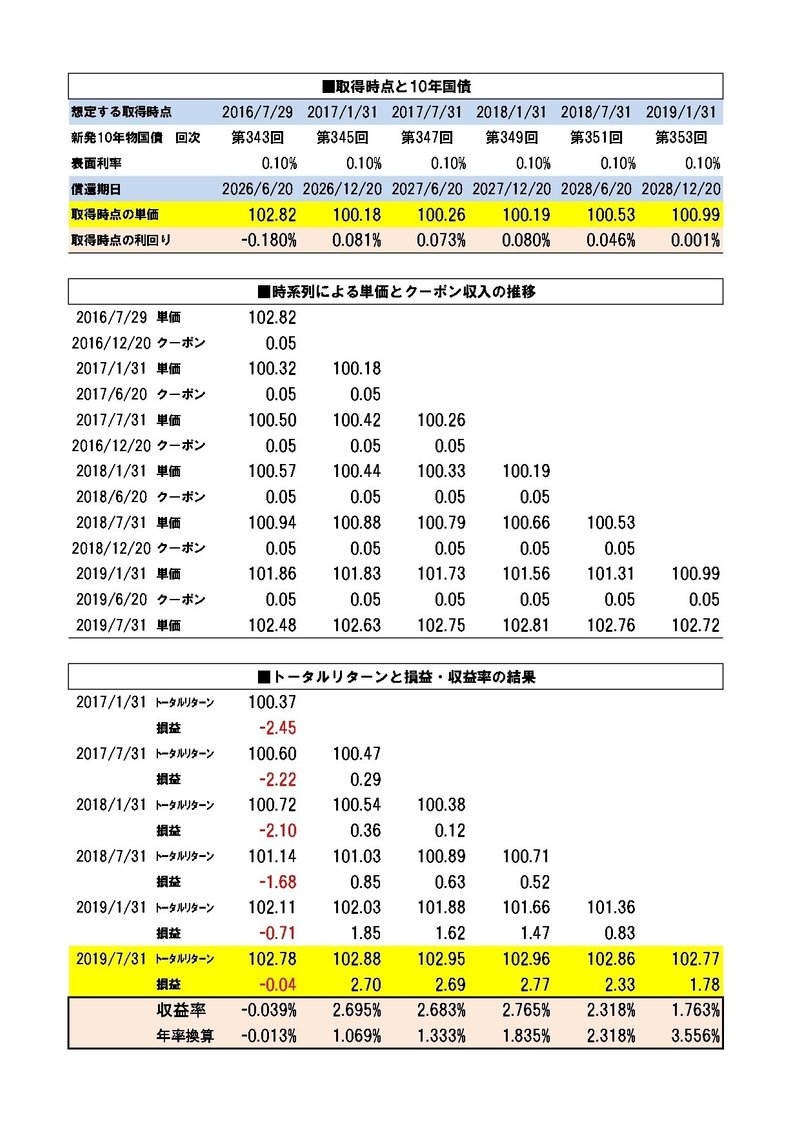

■2016年7月末ー2019年1月末時点から2019年7月末のシミュレート

■時系列による単価とクーポン収入の推移 は、取得時点以降の各時点の単価(価格)の、表面利率によるクーポン利息収入の状況を示している。クーポン収入には源泉徴収がされるが、法人の確定申告により控除等されるので、税引前金額によっている。額面100円に対して年利率0.1%で年2回利払いがされるので、1回毎の利払いは0.05円になる。

■トータルリターンと損益・収益率の推移 では、各時点におけるトータルリターンと損益を示し、最後に想定する取得時点から基準時点の2019年7月31日までの収益率と、収益率の年率換算を示した。

トータルリターンはその時点の単価とその時点までのクーポン収入の合計となる。例えば2016年7月時点取得の2019年7月末時点のトータルリターンは102.48+0.05*6=102.78

トータルリターンから取得時点の単価(取得コスト)を引くと損益となり、損益を取得コストで割ると収益率となる。

取得時点を2016年7月末としたケース以外はいずれも国債価格が取得時点より上昇してキャピタルゲインが生じて、その結果、年率換算で1%以上の収益率となっています。年率換算の収益率のうち、インカムゲインの部分は取得時点の利回りそのものなので、例えば取得時点を2018年1月末としたケースでは年率換算の収益率1.835%のうちインカムゲインは0.080%で、残りの1.755%がキャピタルゲインの部分となります。

このように、超低金利下で利回りによる収益がほとんど得られない場合でも、債券価格の変動による収益率は預金の調達コストとの比較では十分に大きいものとなる余地があります。もちろん、結果として国債価格が上昇したことによるもので、逆に下落すればキャピタルロスが生じます。2016年7月末時点取得ケースのその後の損益を参考のこと。

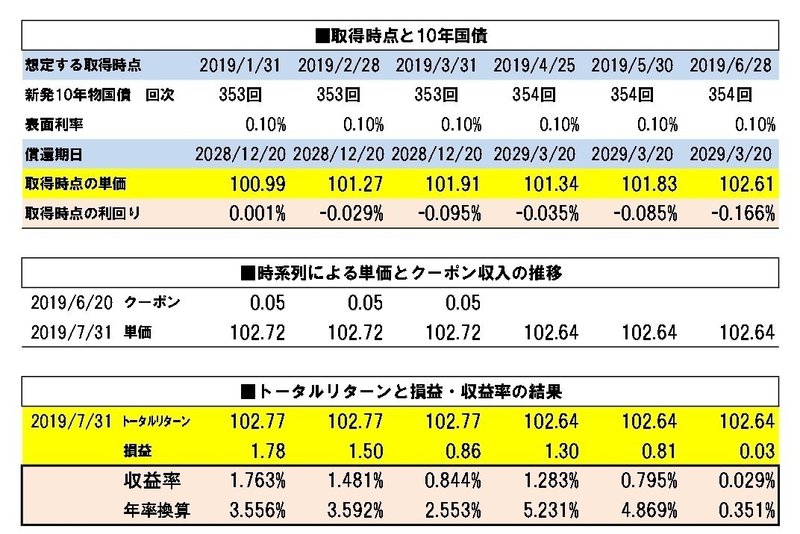

■2019年1月末ー2019年6月末時点から2019年7月末のシミュレート

次に、マイナス金利となっている最近の状況をみると、それでも直近7月末までの損益はプラスです。マイナス金利の国債を購入してもさらに利回りが低下して国債価格が上昇すれば収益機会が得られることが分かります。

まとめ

結局、現在の情勢ではインカムゲイン(マイナス金利ではインカムロス)の原因になる利回り水準の絶対値が非常に小さいので、債券価格の見通しをどうみるかにかかっているということになります。したがって、まだ債券価格の上昇余地(=利回りの低下余地)があると判断する国内投資家は日本国債を買うでしょう。

なお、本稿ここまでの内容は流通市場を分析して国債市場と損益の数字感をとらえることを求めてきたので敢えて触れてきませんでしたが、需給がどうなるかは当然日銀の動向によりますね(笑)

サポートいただいた金額は、面白そうなものやサービスに使ってレポートをしたいと思います