【企業分析】6035 IRジャパン/離れる顧客の行先を考える

※ 本内容は2022/6/12時点の記事をWordPressからnoteに移行したものです

元役員のインサイダー取引疑惑による強制捜査を受けているIRジャパンの株価が急落しています。利益率も高い優良企業であり株価が高くてなかなか手が出ないと思っていたところ、ここ数カ月はかなり株価が下がってきており、ウォッチリストに入れて注目していた企業です。寸でのところでこのトラブルが回避できたことにはホッとしています。

一般的に従業員の横領などの不祥事が発生して株価が急落したときは、その企業は買いのチャンスになることが多いのですが、今回は完全に一発アウトです。IR支援を本業にし、顧客企業の重要な未公開情報を多数扱う企業のインサイダー疑惑ですから、事業継続の根幹、企業の信用にかかる部分での不祥事です。私も企業の情報開示に携わる部門にいますが、こういう不祥事を起こす企業とは取引をしたくありません。

そこで考えるべきは、IRジャパンの顧客離れです。そしてその顧客の行く先はどこになるのでしょうか。もしかしたら、そこにお宝銘柄が眠っているかもしれないと淡い期待を込めて調べた結果をまとめておきます。

まずはIRジャパンの事業内容から

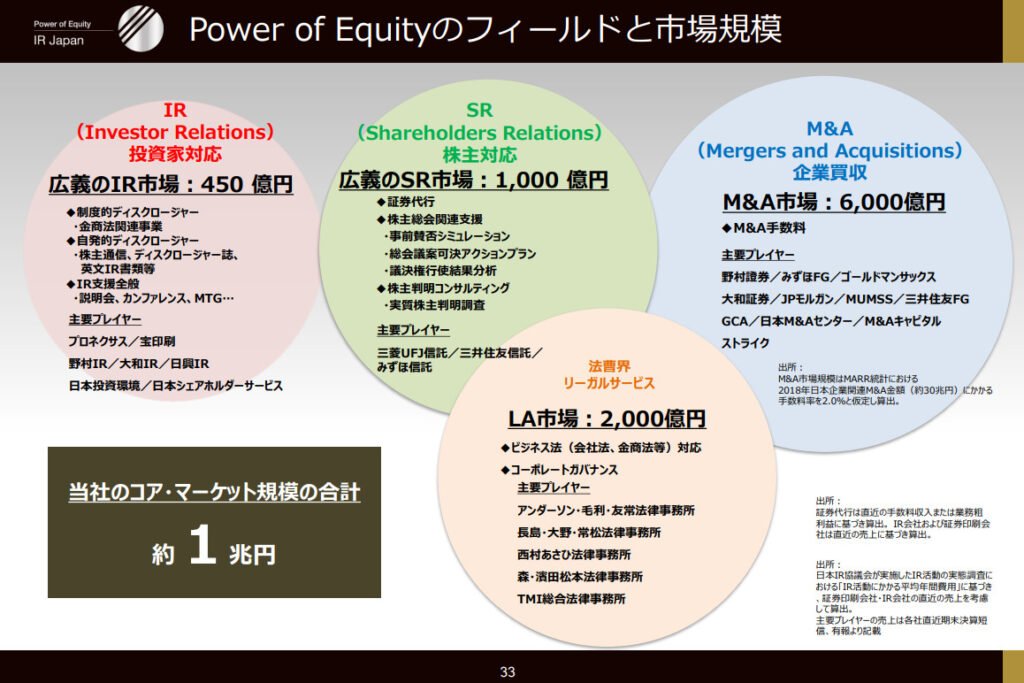

私が文章で書くよりも、以下の3枚の資料を見ていただくのがよいでしょう。主要サービスがIR・SRコンサルティングとなってますが、招集通知の記載ぶりをみるかぎり、IR領域よりはSR領域が主力でしょう。IRで連想するディスクロージャーの部分は売上規模の数%です。

宝印刷とプロネクサスとは事業領域が異なるようです

IRジャパンの競合の上場会社として初めに思いつくのは宝印刷(TAKARA&COMPANY)とプロネクサスの2社です。2社とも上場会社のIRを支える企業です。

結論から先に書くとこの2社とIRジャパンの事業領域はほぼ重複していません。IRジャパンが主戦場としているSRアドバイザー的な業務はほぼやっておらず、IR分野でもIRジャパンは投資家対応、宝印刷とプロネクサスはディスクロージャー(開示)と事業領域が異なることがわかります。IRジャパンの決算説明会資料にもあるとおり、IRジャパンもディスクロージャー支援を行っていますが、売上の5%に満たないボリュームですので、この顧客が宝印刷とプロネクサスに流れたとしても、業績への大きなインパクトはないでしょう。

四季報にもIRジャパンの競合企業として書かれており、もうちょっと事業がかぶっていると思ってましたが、残念ながらそううまくいきません。

その他の競合企業

SRコンサルティングをやってる企業としては、大手法律事務所や信託銀行、証券会社、あとは投資銀行といったところでしょうか。どこもSRコンサルティングを本業にやっているわけではなく、信託銀行を傘下に持つ金融機関や証券会社は上場している企業も多くありますが、IRジャパンの顧客が流れたところで大きなインパクトはないでしょう。

(おまけ)IRジャパンの業績修正履歴

真偽はわかりませんが、同社は業績予想修正を適切に出さなかったという疑惑もあるようです(冒頭のダイヤモンドの記事)。

確かに、業績予想修正の履歴を確認すると、21/3期も22/3期も決算直前で下方修正しており、業績予想修正を出すタイミングが遅い気がします。そして、もっと成長している印象がありましたが、20/3期以降の利益の成長はないようですね。

おわりに

IRジャパンがいかに特異なポジショニングだということがわかる結果になりました。市場が小さく大手金融機関が手を出してこないニッチ領域で市場シェアをとることがいかに高い利益率を上げるために重要かということがわかりました。

まだ捜査を受けている段階であり、会社ぐるみの不適切行為かどうかもわかりません。もし顧客の信頼を取り戻せること、そして価値の源泉である従業員(コンサルタント)の離職を防ぐことが可能なのであれば、ワンチャン再浮上の可能性はあるのではないかと思います。顧客や従業員がどう動くのか、実際に業績にどのような影響はあるのか、あと1年程度は様子を見る必要のある会社だと思います。

この記事が気に入ったらサポートをしてみませんか?