【続報】資金の流れから一般社団法人サービスデザイン推進協議会の実態を考える。/「持続化給付金」事務局の謎めいた正体を考える(その2)

はじめに

前回の記事を受けた一般社団法人サービスデザイン推進協議会の反応はビビッドで、定款から経済産業省の関与を裏付けるデータが速攻で削除されました。とはいえ、そうなることは織り込み済みでしたので、前回の記事は対応版にアップデートし、彼らの削除したデータをアーカイブから閲覧できる様にしております。

GW中にも関わらず、情報の削除・破棄(シュレッディング)に勤しむ彼らの熱意には頭が下がりますが、出来ればその熱意を公益に生かしてほしかったな…。

さて、今回は一般社団法人サービスデザイン推進協議会が過去に実施してきた補助金事業を取り上げ、その資金(補助金として国から支出された金銭)の流れを把握し、組織の規模や実態を考えようという試みです。法人情報から入って参りましょう。

日本国政府の公式(.goドメイン)による法人情報サイトgBizINFOでは、各種法人のプロフィールを公開しているのですが、該当ページを見てみると、これまで一般社団法人サービスデザイン推進協議会に流れ込んだ補助金等の情報を見ることが出来ます。

前回の記事では一般社団法人サービスデザイン推進協議会の定款作成者が経済産業省の内局であり、同法人は実質的には"官製"の補助金執行一般社団法人ではないか、ということを書いてきましたが、それを裏打ちする様な情報です。

全9件の全てが経済産業省による支出であり、その総額は1170億2464万3403万円に及ぶ。しかし、この算定には誤りがあります。

一部の補助金については交付決定と実際の交付が二重計上されており、全く同じ費目が入ってしまっているのです。「平成28年度サービス等生産性向上IT導入支援事業費補助金」の100.0億円や「平成29年度中小企業・小規模事業者人材対策事業費補助金(カイゼン指導者育成事業(2))」の445.8万円はその例です。

また補助金の当初予算額と、実際の決算額がこれまた二重計上されております。「平成28年度サービス等生産性向上IT導入支援事業費補助金」の100.0億円と96.8億円、「サービス等生産性向上IT導入支援事業費」の499.9億円と272.8億円がその例です。

しかも「サービス等生産性向上IT導入支援事業費」の決算額については、なぜか算出途中のものが計上されており、実際には301.0億円であったところ(後述)、謎の272.8億円が計上されています。

今回の記事では、その辺りを解きほぐしつつ、サービスデザイン推進協議会に実際に流れ込んだお金の額や現実の支出先(誰が利益を得たか)について考えていきましょう。

前回と同様、用いるものは全て公開情報です。

平成27年度の「おもてなし規格認証」については前回の記事で触れたので、今回は平成28年度以降を見ていきましょう。鍵となるのはIT導入補助金、正式名称「サービス等生産性向上IT導入支援事業」です。

①概説:IT導入補助金(誕生〜平成29年度補正予算)

IT導入補助金は経済産業省の平成28年度補正予算(第二次補正)で初めて登場した補助金事業です。中小企業等のITシステム導入に際し、一定額を補助し、その普及を促進することで、労働生産性の向上につとめる。至極まっとうな目的のもとで誕生した補助金でした。

それは当初、経産省の「地域未来投資推進事業」の一つとして位置づけられており、そのことは平成28年度経済産業省関連第2次補正予算(PR資料)からも明らかです。p.27を引用します。

IT導入補助金の正式名称は、平成28年度補正予算の当時から令和2年度補正予算の現在に至るまで、「サービス等生産性向上IT導入支援事業」で統一されています。上のポンチ絵における分類は2(1)でした。その予算は「地域未来投資推進事業」1001億円のうち100億円です。

ご注目いただきたいのは資金の流れで、国から民間団体等に定額補助が与えられ、この補助金を原資に、民間団体等が中小企業等に補助を行うことになっています。いわゆる「定額補助」方式です。

「定額補助」とは予め決まった額(例えば予算額が100億円であれば100億円)を事務局となる「民間団体等」に交付し、「民間団体等」はその額の限度で補助金の対象者である「中小企業等」に補助金を交付し、かつ、自らの事務費も賄うという方式です。

(官庁の支出は原則「後払い」ですが、補助金の場合は昭和22年勅令「予算決算及び会計令」第57条第10号および第58条第4号を根拠として「前払い」および「概算払」が可能なのです)

いわば一つの財布から自分の生活費と相手への支援費を賄うという方式で、財布の中身がブラックボックスになるため、実際に支援を必要とする人にお金が行き渡っているのかが分かりづらく、中間に入る「民間団体等」がネコババしてしまうのではないか、との懸念もありました。

現在では民主党政権に導入された行政事業レビューの公開シートにより、その内訳額を追うことが出来ます。行政事業レビューの公開シートについては後ほど詳しく触れましょう。

平成28年度のIT導入補助金は、その高い補助率(2/3補助)や補助上限額の高さ(100万円)もあって好評を博し、ほぼ予算の満額が使い切られました。行政事業レビューの公開シートによれば、その執行率は97%に及びます。

何しろ150万円の買い物をすれば、そのうち100万円は国(によって採択され、その実質的な執行権を有するに至ったサービスデザイン推進協議会)が補助してくれます。飛びつかない方が損というものです。それに手応えを感じた経産省は積極策に出ました。

平成29年度補正予算では「サービス等生産性向上IT導入支援事業費」単独で項目立てを行い、一挙に前回の5倍、500億円の予算を計上しました。平成29年度補正予算の概要(PR資料)のp.15を引用します。

対象とするのは実に13万社超。電通出身の平川健司業務執行理事や経済産業省サービス政策課の守山宏道課長(当時)も登場するインタビュー記事を配信するなど、積極的な広報が行われましたが、この試みは無惨な失敗に終わります。巨額の予算を幅広く分配すべく、補助率を下げ(2/3から1/2)、上限額を大幅に引き下げた結果(100万円から50万円)、2018年10月、すなわち執行開始から半年が経った段階でも全体の20%少ししか執行できず、実に400億円近くが余ってしまったのです。

その様子は日経クロステックの記事「IT導入補助金が400億円余る、経産省の誤算」(清嶋直樹記者)からも伺うことが出来ます。さすがに意気消沈、というかここまで余ると、確実に予算編成の槍玉に挙げられますので、経済産業省は再びの方針転換を図ります。

その手法は現行事業の「予定通りの終了」と新事業への統合でした。

②概説:IT導入補助金(平成30年度補正予算〜現在)

運営上の危機に瀕したIT導入補助金。そこで経産省が編み出したのは、現行事業の「予定通りの終了」と新事業への統合という手法でした。

上記は平成29年度補正予算分の事業後における行政レビューシート(エクセル直リンク)ですが、今年度限りで「予定通り終了」とすることで外部有識者に突っ込まれることを回避(書面点検の対象外と)し、別の事業に溶け込ませることにしたのです。

ちなみにこちらは平成28年度補正予算分の事業後における行政レビューシート(エクセル直リンク)。もちろん外部有識者の所見も承っており、今後の方針も「現状通り」とノリノリな様子です。それがどうして一年で・・・。

労働生産性は27%向上から13%向上へと半減。なんだか大本営発表と戦略的転進を見るような気分でした。

さて、装いも新たに「中小企業生産性革命推進事業」を設け、傘下の中小企業庁の事業も溶け込ませた形で1,100億円の予算を計上した経済産業省。平成30年度第2次補正予算の概要(PR資料)のp.17を引用します。

一括パッケージとなったことで、「3.サービス等生産性向上IT導入支援事業(IT導入補助金)」に当たる額がわからなくなってしまったのですが、幸い中小企業庁が「1.ものづくり・商業・サービス生産性向上促進事業」、いわゆる「ものづくり補助金」について予算額が800億円であることを事前予告しておりました。

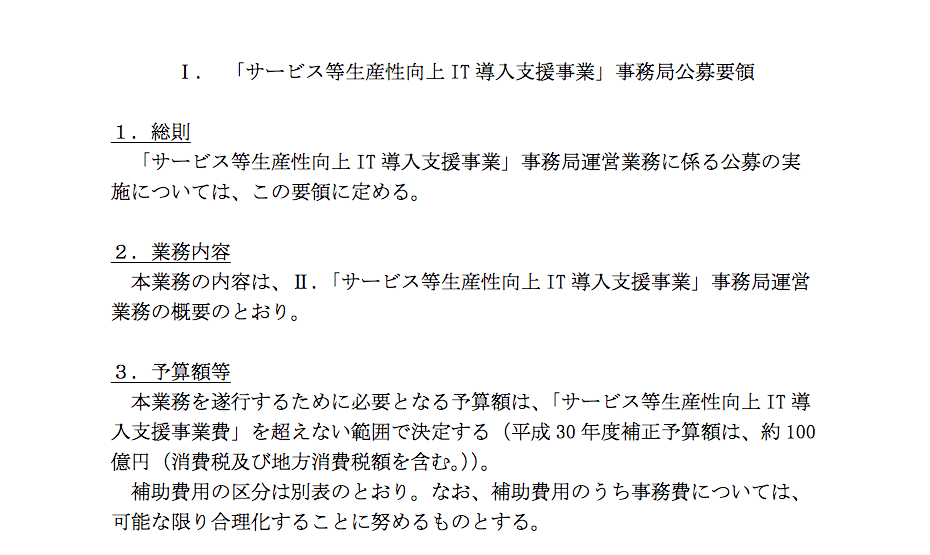

そのため、最大でも「中小企業生産性革命推進事業」の予算1,100億円から800億円を引いた300億円以下であることが明らかだったのですが、平成30年度補正予算の成立後に公表された経産省「平成30年度補正予算「サービス等生産性向上IT導入支援事業」の事務局公募について」の公募要領において、その予算が約100億円であることが確認されました。

補助率こそ1/2で据え置かれたものの、上限額はA類型は150万円、B類型では450万円まで引き上げられることになります。

IT導入補助金には、改善対象となる業務プロセスが規定されているのですが、A類型は必須項目1プロセスを含む2プロセス以上、B類型は必須項目3プロセス以上を含む5プロセス以上を目的とした場合に対象となります。

比較的少額をばらまくよりも、大規模な額を集中的に投入したほうが事業の芽が生える。切り捨てとも言い得ますが、その判断には合理性があると申せましょう。

明けて令和元年度補正予算では資金の流れが複雑になります。経済産業省関係令和元年度補正予算PR資料のp.30を引用して、見てみましょう。

ここで注目いただきたいのは下記の部分です。

これまでは国から直接定額補助金が交付されていましたが、間に独立行政法人 中小企業基盤整備機構(中小機構)が入り、資金の流れが複雑になりました。令和元年度補正予算として計上された3,600億円は一旦、中小機構に渡り、そこからサービスデザイン推進協議会そのほかの「民間団体等」へ分配されるのです。

また、今般の情勢を受けて特別枠(C類型)が設けられ、3,600億円に700億円が積み増しされています。経済産業省関係令和2年度補正予算の事業概要(PR資料)のp.14で確認することが可能です。ただし一括パッケージとなった結果、2020年度のIT導入補助金の予算額がいくらであるかは分からなくなってしまいました。

中小機構においても「サービス等生産性向上IT導入支援事業」に係る事務局の公募」が実施。例によって一般社団法人サービスデザイン推進協議会が事務局として採択されました。補助金の交付者は変われど事務局は変わらず。実に4回連続の採択です。

ところで、この補助金は全額が事務局の懐に入るものではありません。「定額補助」の際にも申しましたが、一つの財布から「実際の対象者への補助金」と「事務局の事務費」の二つが支出されるのです。事務局公募要領のp.3を見てみましょう。

では補助費用のうちの「事務局の事務費」は、どのようにすれば分かるのか。ここで参考になるのが、行政事業レビューシートです。実際に見ていきましょう。

③行政事業レビューシートは語る(平成29年度=2017年度の場合)

「行政事業レビュー」とは民主党政権下で開始され、現在の自民党政権下でも引き継き実施されている、閣議決定を根拠とした行政事業最適化の試みです。閣議決定の改廃の際に「事業仕分け」という言葉が削除されたのですが、なぜか経済産業省だけは頑なに「事業仕分けの内生化・定常化」という言葉を使い続けています。なにか拘りがあるのかしらん。

行政事業レビューは評価と公開に重きを置き、約半年かけて行われるのですが、大きなイベントとしては府省別に行われる「公開プロセス」と全体検証が行われる「秋のレビュー」があります。この間に、行政事業レビューシートは初期版から中間公表版、中間公表版から最終公表版へと公開&ブラッシュアップされてゆき、最終版の結果は翌年度の予算編成(概算要求)へと反映されることになります。

いろいろと批判の多かった民主党政権ではありますが、情報公開制度の点からすれば、彼らが政権を担当した4年間の功績は目覚ましく、その点については評価に値するものと言えましょう。

さて、経産省の公開している行政事業レビューシートを見ていきましょう。初年度(平成28年度補正予算=平成29年度実施分)の結果や内訳については、翌年の平成30年行政事業レビュー最終公表のページから見ることが出来ます。シート(excelシート)への直リンクはこちらです。

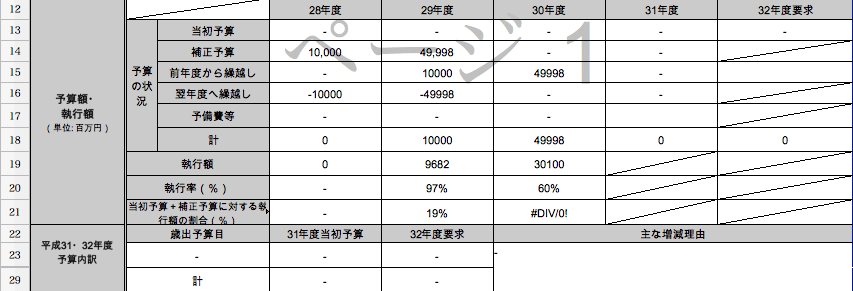

補正予算は「当年度計上・翌年度執行」が常ですから、1年づつずれていくことにご注意下さい。図を見ると、なるほど、執行率(20列目)は97%、100.00億円の予算の内、96.82億円を執行しています。優秀な成績です。

gBizINFOにあった額とも一致しています。

では、これにかかった事務費は如何ほどか。一般社団法人サービスデザイン推進協議会の取り分を見てみましょう。すると、740列目から「資金の流れ」の概要が記載されています。

そして、779行目以降にはその詳細(費用の内訳/費目・使途)がありました。

96.82億円の執行額のうち、実際に応募者へ支給された額の合計(事業費)は88.03億円。その他の額、外注費・人件費・補助員人件費・食料及び賃料の合計8億7900万円が一般社団法人サービスデザイン推進協議会の事務費(取り分)となっています。

なお「実際に応募者へ支給された額」については、国が直接支給するものではなく、中間団体を介して支給することから「間接補助金」と呼ばれます。その合計が事業費88.03億円という訳です。

概要図の一番下の四角には「中小企業等(13,338件)」として、間接補助金の交付件数が明記されていますので、これで事務費を割ると、一件の交付あたり6万5902円のマージンがかかっていることになります。おおむね、持続化給付金で予想される一件あたりのマージン(約7万円)と同額の手間賃です。

それにしても凄まじいのは外注費が占める割合です。サービスデザイン推進協議会本体の事務経費・人件費は3500万円で全体の3.99%、残りの96.01%が外注費として費消されています。

前回の記事では一般社団法人サービスデザイン推進協議会が新時代の「外郭団体」と考えられること、それが特定企業群によるコンソーシアム(共同事業体)と目されることを論じ、特定企業群との癒着や利益供与への警鐘を鳴らしました。

その危険性は、まさにこういった場合に明らかになります。この96.01%がどこの誰へ流れたのか、我々には知るよしがないのです。

8億円超の行き先は、理事の出身母体である電通か、トランス・コスモスか、あるいは職員の出身母体であるパソナか。はたまた全く別の第三者か・・・。全てはブラックボックスの中で、霧の中。

とはいえ、これは幾分かマシな事例でした。現実の歪みが最悪の形として現れるのは、執行率が低い場合です。その歪みを見に参りましょう。

④行政レビューシートは語る(平成30年度=2018年度の場合)

では、定額補助の断層面が明らかとなる平成30年度の事業報告、平成31年行政事業レビューの最終公表版を見ていきましょう。excelシートへの直リンクはこちらです。

20列目をご覧ください。平成30年度事業の最終的な執行率は60%、約500億円(499.98億円)が計上されましたが、301億円の執行に留まりました。約200億円が余ってしまったわけです。

この余った額については、担当事務局から国庫へ返還されますので問題はありませんが、問題は事務費です。500億円の予算を執行するつもりで体制を組み、委託先にお金を流し込んだ結果、「事務費:事業費(間接補助金)」の比率がメチャクチャなことになってしまいました。

概要はこちら。

301億円のうち事業費(間接補助金)に当たる額は262.43億円。301億円ー262.43億円=38億5700万円が一般社団法人サービスデザイン推進協議会の取り分、事務費となります。

ここで注意いただきたいのは、事業費と事務費それぞれの額の伸び率です。中小企業等への間接補助金の総額が前回の88.04億円から262.43億円への2.98倍の伸び率に留まっている一方で、サービスデザイン推進協議会が得た事務費の額は8.79億円から38.57億円へと増加。その伸び率は、実に4.39倍となっています。

本来の予算は前回の5倍でした。しかし、現実の支給実績は3倍以下。それにも関わらず、事務局側は事業費の伸びを遥かに超える額を受け取っており、しかも、その倍率は本来の予算の伸び率(5倍)に近しい。業績に関わらず、その実態(実績)を反映しない額が事務局へと流れ込んでいるのです。

そして、事務局に流れ込んだ金銭を得たのは誰なのか、その詳細は次の図で明らかとなります。

事務費38億5700万円のうち、37億1100万円が外注費改め「委託費」として支出。事務費全体に占める割合は前回を上回り、96.21%に達します。つまり、またしても外注先にお金が流れ込んでいるのです。

ちなみに、これを事業費との対比で見れば、事業費に締める事務費の割合は14.7パーセントに達します。1万円を支払うために1470円のマージンを請求される、銀行家もビックリの比率です。約15%、まるでグレーゾーン金利みたいなことになっています。

もちろん、事務局を開設する以上、準備が必要ですし、システムや人員確保も必要ということは分かります。今回が前回比5倍の予算を計上する以上、それに対応するために一定の事務費がかかるのは当然のことです。今回の様に予想外に需要がなかった場合には、これが上増し分の主要因となることも理解できます。

しかし、実際に支出した事業費と比べれば、あまりに多過ぎではないか。上限を50万円まで減らし、補助率も切り下げたはずなのに、実際の事務費(マージン)は1件あたり6万円を越えており、前回と殆ど変わっていません。しかも需要の減少があったにも関わらず、外注費の比率が減るどころか増加しており、調整弁としての機能を果たしていないことが気になります。

本来、公募事務や委託事業とは、その採択者や受託者が主体として事業を行うもので、外注や再委託はあくまで副次的な調整弁として機能するはずのものでした。それは財務省通達平成18年8月25日「公共調達の適正化について(財計第2017号)」が2(1)において「一括再委託の禁止」を明示し、総務省が「再委託等に係る手続の適正化の推進」において「あらかじめ再委託を行う合理的理由、再委託の相手方が再委託される業務を履行する能力等について審査し、承認を行う」としていることからも明らかです。

上記の通り、外注や再委託とはあくまでも例外的なものでした。実際の事業遂行主体を偽って利益の分配を図るような、「ペーパーカンパニー(ダミー会社/ダミー法人)」方式は原則的に許されないものだったのです。

しかし現実には「その趣旨原則は貫徹されなかった」と申せましょう。外注費は、その額どころか比率をも前回を上回り、37億1100万円が追跡困難な彼方へと消えてしまいました。採択事業者と外注先の主従は完全に逆転し、外注費が壊れた蛇口となって、国費を垂れ流しているのです。

なんとも歪んだ構造です。かなしいかな、「いやしくも国民から不適切な調達を行っているのではないかとの疑念を抱かれるようなことはあってはならない。」と述べた谷垣禎一(自民党第24代総裁)氏の言葉がすっかり有名無実化したことに、目眩を覚えるのでした。

通常のビジネスでは到底考えられない垂れ流し経営を続けても、そのリスクや負担は国民に押し付けて、あぐらをかけてしまう。経済的な責任を問われることが(ほぼ)無い公共事業において、官庁と特定企業群が結びつく危険性は、まさにこの部分にあるのです。

⑤まとめ

さて、現在の公開情報、取り分け「行政事業レビューシート」の内訳から判明した事実を述べれば、「一般社団法人サービスデザイン推進協議会」それ自体には大規模な事業を行うだけの業務遂行能力はなく、業務遂行に当たっては、もっぱら外注先や再委託先に頼っているということが分かりました。今風に言えば「ファブレス補助金執行法人」とでも申せましょうか。

「IT導入補助金」にかかる人件費は平成28年度補正で3000万円、平成29年度補正で7000万円となっておりますが、それぞれの職員の出身母体やその給与水準を加味すれば、その専任人員数は、最大でも20人程度、下手をすれば1桁となりましょう。

平成30年度の終了後、すなわち2019年4月から現在までの1年少しの間に驚くほどの変化がない限り、その構造には変化がないと考えられます。そして、その構造に変化がないことは、同法人が平成28年(2016年)以来、「本店又は主たる事業所の所在地」を移していないことが傍証となりそうです。もし業務に見合っただけの機能を拡張するならば、予算比で20倍の増強が必要であり、まず間違いなく本店か主たる事業所を移転する他ないでしょうから。

これまでに一般社団法人サービスデザイン推進協議会が自らの取り分として受け取った資金の額をまとめると以下の通りです。

平成27年度補正「おもてなし規格認証」4680万円

平成28年度補正「IT導入補助金」事務費8億7900万円

平成29年度当初「カイゼン指導者育成事業」445万8519円

平成29年度補正「IT導入補助金」事務費38億5700万円

平成30年度補正「IT導入補助金」事務費不明(予算額からすれば約9億円と推定される)

令和元年度補正「IT導入補助金」事務費不明(予算額も不明)

不明なものを除いて47億8725万8519円、推定されるものを含めれば約57億円が流れ込んでいることが明らかとなりました。

そして明瞭なもののうち、その9割超を占める45億5500万円がサービスデザイン推進協議会をハブとして外部へと流出しています。真の事業者はサービスデザイン推進協議会ではなく外注先の企業(あるいは同法人の設立時社員として参画した企業等の特定企業群)ということが出来そうです。

新時代の「外郭団体」であり、かつ、本体は受け皿機能と調整機能を持つのみの「補助金執行一般社団法人」。「おもてなし規格認証」については自法人で事業を行っている可能性がありますが、大半を占める「IT導入補助金」については、そういった実態が垣間見えます。

今回、持続化給付金の事務費としてサービスデザイン推進協議会に支払われる額は769億208万4807円。仮に従前通りでいけば、そのうちの96%、738億2600万1414円が外注費として支払われることになります。これまでの四年間に外部へと流れた額の15倍強にも及ぶ巨額が、1年で流れ込むのです。

もしこの仮定が正しければ、補助金・給付金事業の処置としては、史上稀に見る額での再委託・外注が行われた(現に行われている)ことになります。ちなみに769億円とはスポーツ庁の予算(306億円)の2倍強、金融庁の予算(256億円)の3倍、会計検査院の予算(171億円)の4.5倍にあたる額です。それだけの国費が、「公募」の名のもとで特定企業群に流し込まれているとしたらどうでしょう。

一般企業が再委託や外注を行うかどうかは、その企業の専権です。しかし公共分野においては、公共調達の適正化と行政による委託先の適正な管理監督を趣旨として、再委託の禁止が要請されてきたところでした。残念ながら「IT導入補助金」においてはその趣旨は貫徹されず、96%におよぶブラックボックスが生まれてきたのが現状です。

もしそれが中央省庁や国家機関の年額予算を超える規模で再現されるとすれば、その影響は計り知れません。

これら資金の行く先(外注先や再委託先)を確認することは困難ですが、しかし、手がない訳ではありません。つまり、各事業において事務局から官庁に提出される事業報告書と計算書類に対し、情報公開請求(行政機関の保有する情報の公開に関する法律 第4条)を掛けるという手段が考えられます。

これだけ巨額の予算ですから、事後の後払いというより、事前の概算払がなされているはずで、その辺りの書類が開示されれば、早い段階で持続化給付金に関する外注費の行き先を知ることも不可能ではない気はいたします。

昨今の公開事例を見る限り、情報公開請求の一発で全てが開示されるという可能性は期待が薄く、その場合には第18条や第21条への段階的移行を考えねばなりませんが・・・。

ともあれ、前回の記事を受けた一般社団法人サービスデザイン推進協議会の反応はビビッドで、経済産業省の関与の証左となりえる定款の「タイトルデータ」や「作成者データ」は、まるごと削除されました。

しかし物理媒体と違ってデジタルデータはシュレッダーにかけることが出来ません。元のデータについてはインターネット・アーカイブ上に保存データ(魚拓)がありますので、そちらからご覧いただけます。

すると以前と変わらず、「タイトルデータ」が「補助金執行一般社団法人(仮称)定款(案)」であることも、その「作成者」が経済産業省大臣官房の「情報システム厚生課」であることも、確認可能という訳です。

定款の定める通り、一般社団法人サービスデザイン推進協議会が経済産業省の主導による「補助金執行一般社団法人」である場合、再委託禁止の趣旨に反することも、それが特定企業群との癒着に当りかねないことも織り込み済みの上で、経産省は、その実行に着手したということになります。

「IT導入補助金」の96%超という圧倒的な外注率(委託率)が複数年に渡って連続するという事実は、そんな連想を誘うものでした。

前回の記事と同じく、一般社団法人サービスデザイン推進協議会に流れ込んだ資金とその内訳についても、後の検証の参考資料として、この記事を書き置きます。96%外注費というのは、やはり凄いよ・・・。

<前回の記事>一般社団法人サービスデザイン推進協議会とは何者か。「持続化給付金」事務局の謎めいた正体を考える。

<次回の記事>一般社団法人サービスデザイン推進協議会の裏側に潜むもの/「持続化給付金」事務局の謎めいた正体を考える(その3)

この記事が気に入ったらサポートをしてみませんか?