GPIFの基本ポートフォリオの決定方法についてのメモ③:オルタナ投資について

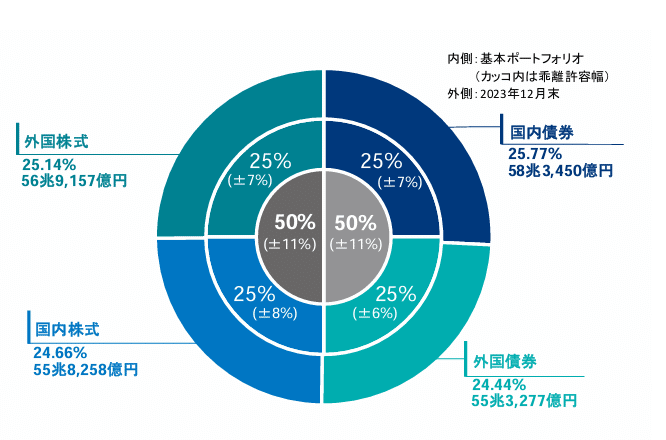

引き続き、GPIFの基本ポートフォリオについてです。前回下記の通り、アベノミクスにより基本ポートフォリオを大幅に見直し、株式のウェイトが大幅に上昇しました。現在は、下記の通り、伝統的な4つのアセットクラスをそれぞれ25%の同じウェイト(一定のレンジあり)で保有している状況です。

GPIFの基本ポートフォリオの決定方法についてのメモ②:アベノミクス時の変更|服部孝洋(東京大学) (note.com)

前回説明したことでもあるのですが、アベノミクス以降の改革による重要な特徴はGPIFがオルタナ投資を行ったということです。伊藤論文では下記のように説明しています。

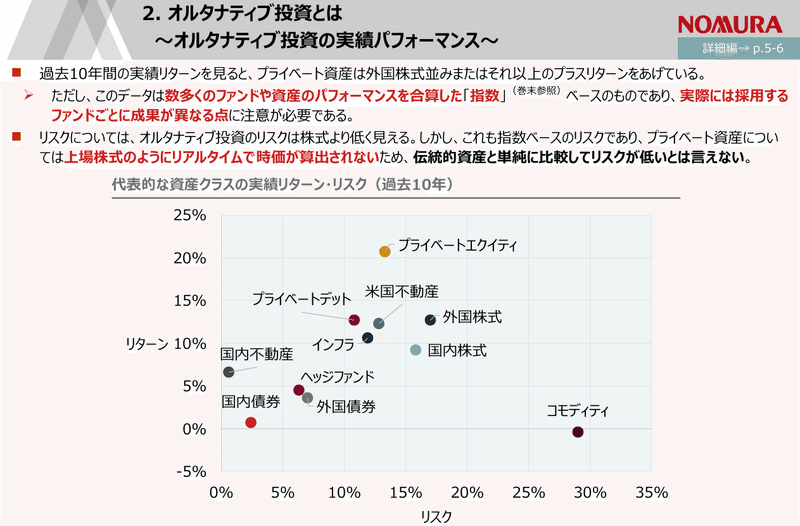

4点目ですが、GPIFの今のアセットクラス、つまり資産の分類は国内債、国内株式、 外国債、外国株式の4分類となっています。 しかし海外の年金基金は、不動産投資やインフラ投資、あるいはプライベートエクイティ投資など、様々な資産に投資をしています。いわゆるオルタナティブに積極的に投資をする年金基金が多いということがわかりました。

有識者会議ではそうした新しいアセットクラスに投資先を拡大するという議論をし、一 気に大量ではなく、せいぜい5%程度の投資なら、分散投資の観点からも望ましいのではないかと考えました。年金基金という長期的な投資の性格から考えて、流動性はないがプレミアムが乗っている資産は、まさに年金に適したものです。オルタナティブ投資も加えるようにと、報告に盛り込みました。

素朴に考えると、オルタナを新しいアセットクラスとして導入するのですから、基本ポートフォリオを

国内債券:国内株式:外国債券:外国株式=25%:25%:25%:25%

とするのではなくて、

国内債券:国内株式:外国債券:外国株式:オルタナ=25%:25%:25%:25%:0%

としたうえで、オルタナの上限を5%と記載したほうが、実体としてオルタナに投資している以上、わかりやすい気もします。

ここについての私の理解は次のようなものです。そもそも国内債券:国内株式:外国債券:外国株式=25%:25%:25%:25%という比率がどこからきたかというと、(全資産を円債とした場合より損失が低いなど一定の制約等をおきつつ)一定のリターンを確保しつつ、リスクが最小化されるポートフォリオを計算した結果です(ここではGPIFの考え方を説明しているのでこの方法が良いのかを議論しているわけではないので注意)。この計算の結果、4つの資産のウェイトがそれぞれ25%というウェイトがでてきているということです(そもそもある程度レンジを設けているのですから、ある程度数字を丸めることで、すべて25%となるようにしていると想像されますが)。

GPIFの基本ポートフォリオの決定方法についてのメモ|服部孝洋(東京大学) (note.com)

もっとも、この計算を行う上で、現実的に、オルタナを入れて計算することができるのかということです。その場合、オルタナのリターンに加えて、他のアセットクラスとの相関を計算する必要があるのですが、株式や債券がデイリーデータ等を取得しやすいのに比べて、オルタナのデータは本質的に取得が難しいですし、そもそもリターンの計算も簡単ではありません。

仮に計算できても、計算結果に合意するのも困難でしょう。オルタナのリターンやリスクを計算した実務家の資料は複数ありますが(例えば、下記は文部科学省向けに野村が提出した資料です)、下記の計算結果についても賛否両論があるでしょう(実際、下記の資料でもデータが取れないので算出が難しい点を指摘しています)。かつてどこかの業者が出していた計算結果が現実的でなく、批判にされていたということがあった気がしますが、計算が困難であることも背景にあり、往々にしてこういうことが起こります。

上記に鑑みると、一定のリターンを条件に、リスクが最小化されるポートフォリオを計算するということが、オルタナを含めた5つの資産で計算するのが困難という側面もありましょう。したがって、あくまでも基本ポートフォリオは4資産とし、上記の計算したうえで、基本ポートフォリオを算出します。そのうえで、オルタナがある程度分散効果があるということを念頭に、5%を上限に少しづつ始めていきましょうということになりました。

それであ、GPIFのオルタナ投資が国内債券:国内株式:外国債券:外国株式=25%:25%:25%:25%の中のどこに入っているかというと、個別のオルタナ投資の属性に応じて、国内債券:国内株式:外国債券:外国株式という伝統的なアセットクラスにそれぞれ含まれています。例えば、国内のPE投資であれば国内株式に含めるなどという形で対応しています(GPIFの資料では「資産区分が複数にまたがるオルタナティブ資産のファンドは、当該ファンドの運用開始時の投資計画における目標資産構成比率に応じて各資産に按分しています」などの形で説明されています)。

オルタナ投資は、当然、アクティブ運用なわけですから、各アセット・クラスの中におけるアクティブ運用をする中で、オルタナ投資は、ベンチマークを超えるアルファを求めるよう運用していると位置づけることもできるかもしれません。

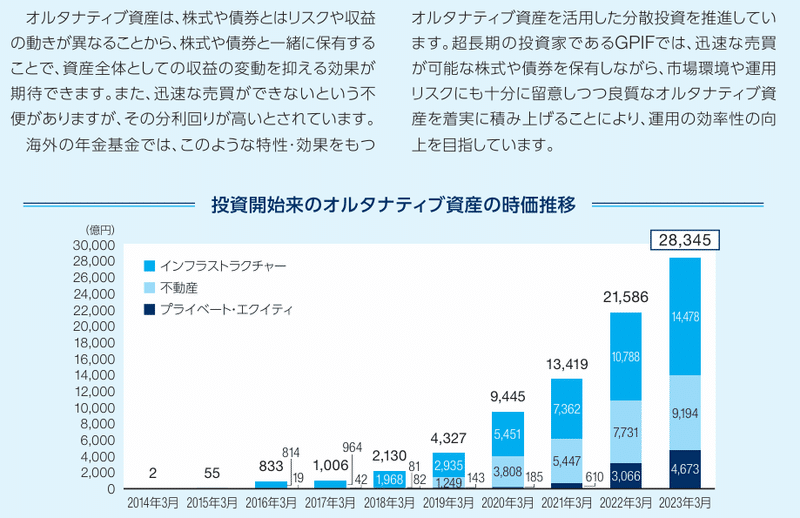

下記がオルタナ資産の推移になりますが、右肩上がりではあるものの、その割合は現時点でも、1.53%程度であり、5%の上限から見るとまだ余裕がある状況です。オルタナの場合だと、より一層、投資の専門性が求められることから、資産運用のプロを採用していく必要もあり、急速に拡大というのも現実的に困難という事情もあると思います。

上記が私の理解ですが(誤解があるかもしれないので適時修正します)、上記の方法について賛否両論ありそうですが、ある程度現実的な方法をとっているという印象もあります。私自身、オルタナ・ファンドをポートフォリオに入れる場合に、どうやってVaRを計算できないという問題にかつて直面したことがあり、相関係数などを計算するのが困難であるという経験をしたことがあります。

今回は簡単なメモになりますが、上記については必要に応じて加筆・修正します(違和感があれば適時加筆・修正するのでご指摘ください)。

<今までのGPIFのメモ>

GPIFの基本ポートフォリオの決定方法についてのメモ|服部孝洋(東京大学) (note.com)

GPIFの歴史:アベノミクスによる運用変更は成功したのか|服部孝洋(東京大学) (note.com)

GPIFによる貸株停止再開についてのメモ|服部孝洋(東京大学) (note.com)

GPIFの基本ポートフォリオの決定方法についてのメモ②:アベノミクス時の変更|服部孝洋(東京大学) (note.com)

この記事が気に入ったらサポートをしてみませんか?