年収1000万では全然足りない!家族あり勤務医が、少しでも贅沢するための資産形成術を解説するよ

若手医師のためのサイト、医学書レビュー.comを運営している布施田泰之です。

「資産形成ってどうすれば良い?」「医師って、実際どれくらい贅沢できるの?」

ということが気になる医師や研修医、医学生の方は多いと思います。

「保険はどうすればいいんだろう・・・」「不動産ってやった方がいいのかな・・・」

医学のことは色々勉強しても、お金のことは全く知らないことばっかりだったからです。

今回、ファイナンシャルプランナーの資格を獲得すべく勉強している方に協力していただき、

「医師のために、医師にありがちな状況をシミュレーションしてもらい、改善策を提示してもらいました」

僕自身知らないことやしっかりイメージできていないことも多く、とても勉強になったので、

特別にしっかり文字に起こしてnoteにまとめてもらいました!

僕のポリシーに則りちゃんと執筆料をお払いしているので、今回は「有料note」とさせていただきました。

もし興味があれば、ご一読ください!絶対に勉強になることは保証します!

「医師だから贅沢な暮らし」は甘い?

一般的には高収入とされる医師ですが、そのライフプランの実態は不安定なものであると言えます。

開業医と勤務医とで状況に違いこそありますが、お金の使い方が荒すぎ、子供の教育費にお金がかかる、医局人事により転居を繰り返さなければならない、退職金がほとんど出ない場合もあるなど決して楽観視できない現状がそこにあるのです。

高収入なはずなのに家計は火の車…と嘆く医師も少なくありません。また医学部の定員増加に伴う医師数の増加、財政の悪化に伴う医療費の削減、働き方改革によるアルバイト収入の減少など医師達の展望は決して明るいものとも言えない時代となりました。

今こそ医師の肩書きに驕らず、堅実にライフプランを練っていかなければならないと言えましょう。

今回はFPの知識を駆使して、都内在在の一般的な勤務医Aさんからライフプランの見直しのご依頼を頂いたと想定し、提案書の形式でレポートを作成していきます。

▷ 今回のライフプランニングに関するAさんの希望

① 現在の収入で可能な現実的な支出の仕方を知りたい。特に民間保険への支出額が適切なのか、家賃、車や時計といった嗜好品にどの程度お金をかけて良いのか知りたい。

② 子供達には十分な教育を施したい。

③ その上で安心して老後の生活に備えられるような資産運用を行いたい。老後の生活には医師の場合生活水準維持のために1億円程用意しておく必要があると聞いた。

Aさんのプロフィール

医師のライフプランを考える上で、大きな岐路となるのが勤務医を続けるか、開業するかということだと思います。

今回はシミュレーションの簡便化のためAさんは開業をせず、病院に65歳まで継続的に勤務されるものとします。

①家族構成

②金融資産

金融資産は以下の通りです。

ネット上の記事 によると30代医師全体の半分が500-2000万円の資産を有することがわかりました。

A様は都内在住の30代前半の勤務医で、妻帯者かつ子供も2人いることから、これまでの支出は多く比較的資産は少ないと推定されます。

今後の堅実な運用を考えるためにも資産は500万円と仮定しました。

③住宅ローン

今回は賃貸住宅にお住まいであると仮定します。そのためこの項目で記載する内容はありません。なお賃貸住宅は管理費等を全て含んで25万円/月の都心の2L D Kマンションにお住まいであるとします。医師の平均家賃及び、都内の家賃相場を参考とし、設定しました。

【閑話休題】 勤務医が賃貸住宅に住むべきである理由

今回はA様が継続的に賃貸にお住まいになると仮定しました。それはこの方の場合、賃貸に住む方が合理的であると言えるからです。その理由についてご説明いたします。

よく医師が住宅を購入するべきか賃貸に住むべきかという議論がなされます。この議論がなかなか決着しないのはどちらにもメリットデメリットがあり、医師のライフスタイルによってその正解が変わってくるからです。では住宅を購入した場合どのようなメリットがあるのでしょうか。

その1つが、『住宅は資産になる』という考え方です。賃貸は家賃を払い続けるばかりで手元に資産が残らないのに対して、住宅を購入した場合はローンさえ完済してしまえば、手元に土地と建物という二つの資産が残る点が有利だということです。またローンを完済すれば、維持費や固定資産税こそかかるものの家賃を払う必要は無くなります。

しかし住宅を購入することにはデメリットも多く存在します。最初にあげられるのが、転居が難しくなるということです。医局に所属していれば本人の意思とは関係なく転勤を命じられることがあるでしょう。その場合住宅を購入してしまっていると、通勤に余計に時間がかかる、最悪の場合単身赴任となって余分な支出を強いられる可能性があります。

2つ目が、住宅を購入しても実際はほとんど資産にはならないということです。日本では建物の値段は建設後下がり続けます。老後、建物としての資産価値はほぼゼロになってしまうことさえありえるのです。土地の値段に関しても今後の人口減少に伴い住宅需要そのものが減少していくと考えられており、都内の1等地でもない限りは購入時の値段を維持できないと言われています。

こうしたことから住宅を購入するメリットを享受できるのは、開業によって職場を固定できる場合や資金に余裕があり人気のある土地を購入できる場合に限られると考えられます。こうした理由から、勤務医の先生の場合は賃貸に住む方がメリットは大きいと考えられるのです。

④保険

現在加入している保険は以下の通りです。

(一般的に扶養人数が0人である場合は生命保険に加入する意義は薄いとされますが、A様はご家族がおられるので、結婚時に加入されたと仮定します。またお子様の誕生に合わせ学資保険に加入されたものとします。)

このほかに損害保険に加入しており、年間10万円の払込があるものとします。今回は医師賠償責任保険にも加入しておりこの10万円に含まれるものとしました。

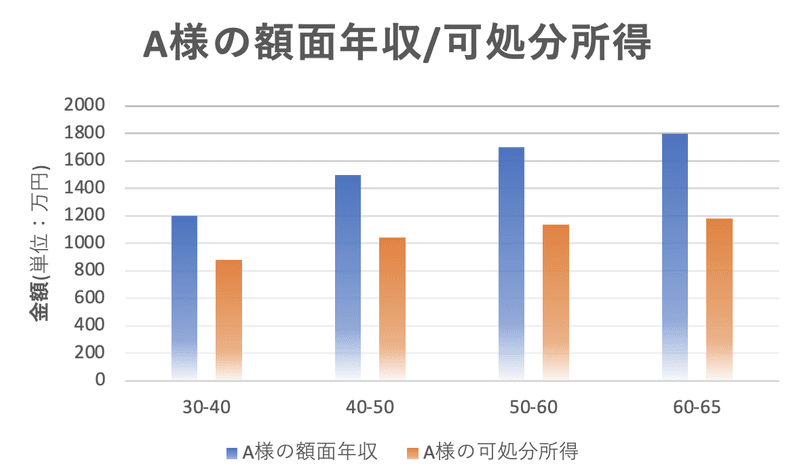

Aさんの現在の収入/支出

①収入

収入は以下の通りです。

医師の年齢ごとの平均所得を参考に、昇給が上記の通りであると仮定しシミュレーションを行います。

可処分所得は大まかに

可処分所得=年収−(社会保険料+所得税+住民税)

で計算されます。

実際には、年収から控除額を差し引いた課税所得に対し所得税・住民税が課税され、さらにその納税額から税額控除を差し引いた額を納税することになります。

今回は基礎控除を48万円、給与所得控除を195万円、生命保険控除を12万円、社会保険料控除を60万円としました。

実際は子供が16歳以上になると扶養控除が適用されますが、今回は簡便化のために省略することとしました。

そのため控除額の合計は生命保険の払込のある60歳までは315万円、払込満了となる61歳以降は303万円とします。

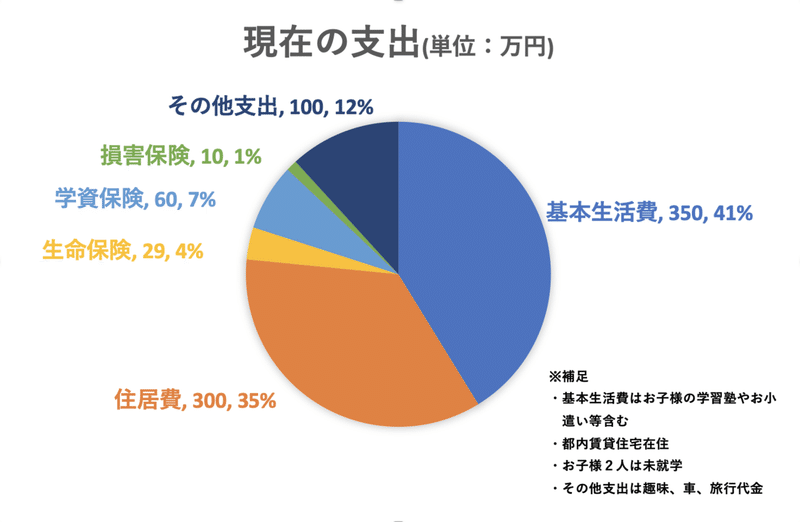

②支出

ここから先は

¥ 100

医師としての勤務経験から、病院の外からも医療現場をよりよくできないかと考えています! サポートいただけるといろいろなことにチャレンジできます! 応援よろしくお願いします!