中国の電子タバコ創業者たちが低アルコール飲料を売り始めた本当の理由

電子タバコ創業の大軍は、新たな創業の追い風である低アルコール飲料に集団で参入している。

深燃が独占的に明らかにしたところによると、2020年上半期以降、少なくとも6人の電子タバコ会社の創業者または役員が低アルコール飲料創業プロジェクトを開始した。

SNOW PLUS電子タバコの共同創業者である陳一誠

SNOW PLUS電子タバコの元全国ルート販売責任者である劉碩

FLOW電子タバコの元幹部である劉迵

YOOZ電子タバコ製品の元パートナーである鄭博瀚

などが含まれ、それぞれ低アルコール飲料ブランド马力吨吨、走岂清酿、十点一刻、兰舟を設立し、すべて資金調達に成功した。

また業界関係者によると、2019年に電子タバコで創業した羅永浩氏は、あるECプラットフォームと果実酒を提携しているが、まだ発売されていないという。しかし、上述の情報は当事者によって証明されていない。

現在の低アルコール飲料領域は、2019年初頭の電子タバコに似ている。

KOLの創業者が勢いに乗って押し寄せ、プレイヤーたちは高く掲げ、資本金を賭けている。

公開された資料によると、セコイアキャピタル、マトリックスパートナーズ中国、天図投資、真格基金、ベルタスマンなどのスター投資機関はいずれも参入している。

タバコと酒はいずれも中毒になることができ、「ポルノ」以外には珍しい再購入が非常に強いが、同時に合法的な起業分野だ。

いずれも1兆元市場で、中国たばこの税利総額(税引き前利益)は1兆元を超え、茅台の時価総額は2兆元を超え、A株が1位となった。

「タバコと酒は分家しない」という言葉があるように、かつては多くの街のタバコホテルがあって、すべてタバコと酒を一緒に売っていた。

電子タバコが2年前に創業の追い風となった時、多くの酒類業界の人々が参入した。現在、電子タバコが監督管理されると、創業者たちは低アルコール酒に目を向け、電子タバコのやり方を持ち込もうとしている。

ビジネスレベルの比較はさておき、低アルコール酒と電子タバコには、若者をターゲットにした最大の共通点がある。

若者がますますお金を使う勇気が出てきた今、若者にタバコや酒を教えることは、人気のビジネスになっている。

電子タバコが冷め、低アルコール酒が火をつけた

「低アルコール飲料」とは総称で、多くの消費者がよく知っている果実酒、ソーダ酒、気泡酒、マッコリ、カクテルなどが含まれている。

4大酒(白酒、ビール、ワイン、黄酒)とは別の新ジャンルで、2020年下半期には異常なブームになっている。

興味深いのは、低アルコール飲料の爆発が、2年前の電子タバコとよく似ていることだ。

大金を稼ぐ目的で参入する人が多い。

ある創業者は著者に対し、2019年に電子タバコを作る初心について語った。2018年末、彼はニュースを見た。

設立から4年足らずの米国の電子タバコベンチャー企業JUULが、70%以上の市場シェアを頼りに、35%の株式を128億ドルで売却し、評価額は380億ドルで、1500人の従業員が20億ドル相当のボーナスを分割した。

このような現実的な一夜の大金持ちの物語は、かなりアピール力があった。「一夜にして、電子タバコプロジェクトは雨後のタケノコのように現れ、誰もが中国でJUULをコピーしようとした。」とおっしゃっていた。

今、低アルコール飲料業界では似たような状況が繰り広げられている。

同じく米国市場では、White ClawというKOLの気泡酒ブランドがわずか3年で米国のアルコール気泡水市場シェアの60%を獲得し、2019年の売上高は105億元を突破した。

中国国内で電子タバコ1位のRELXの2020年の収入は38億元に過ぎないことを知っておく必要がある。

これは中国の創業者の神経を大きく刺激した。

彼らは、低アルコール酒市場では、電子タバコ業界のRELXのように、中国にもWhite Clawが登場するかもしれないと信じている。

すると大量の電子タバコプレイヤーが参入した。

SNOW PLUS、FLOW、YOOZの2019年に大活躍する3つの電子タバコブランドだ。

昨年、SNOW PLUS共同創業者の陳一誠、全国ルート販売責任者の劉碩氏が相次いでSNOW PLUSを退職した後、それぞれ马力吨吨、走岂清酿を創業した。

FLOWは羅永浩氏の長年のパートナーである朱蕭木が創設したもので、FLOWに近いある関係者によると、2019年に経緯中国がFLOWに投資した後、投資家の劉迵が幹部に就任し、昨年、劉迵が出てきて「十点一刻」無糖気泡酒を創設した。

YOOZは元「同道大叔」創業者の蔡躍棟氏が設立したスタープロジェクトで、昨年、YOOZの製品パートナーである鄭博瀚氏が低アルコール飲料ブランド「蘭舟」を設立した。

これはまだトップスター創業者の参入に過ぎない。

名乗りたくない創業者は、昨年電子タバコ事業を閉鎖した後、梅酒を発売したと話した。

元気電子烟創業者の周林は、電子烟創業後、酒佬大を創業し、現在酒水ルートの商売をしている。

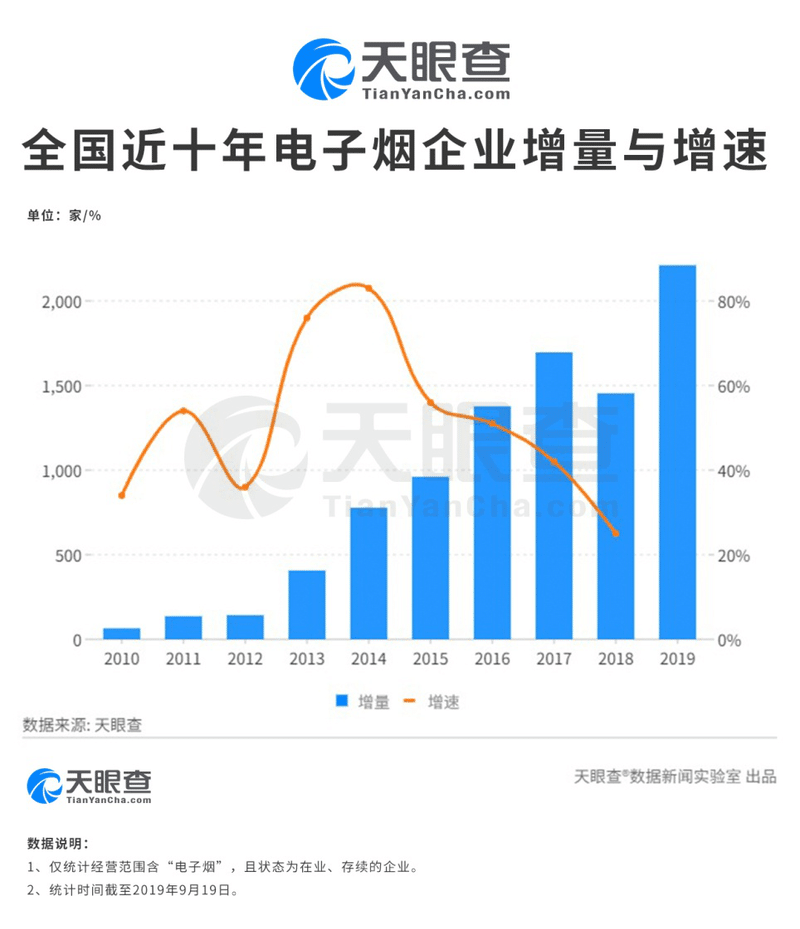

Boulderの汪澤其CEOは、2019年11月に電子タバコのオンライン販売が禁止された後、大部分の中小プレイヤーがノックアウトになり、全国的な電子タバコのアクティブブランドが90%減少したと述べた。

今では、電子タバコから出て行った創業者の多くが、低アルコール飲料の創業に進出しているようだ。

過去に電子タバコに投資していた資本家も、低アルコール飲料領域で「掃き売り」を始めている。

電子タバコ領域

セコイアキャピタルはRELXに投資

マトリックスパートナーズはFLOWに投資

真格基金はMOTI(魔笛)に投資

低アルコール領域

セコイアは羽量酒業(「十点一刻」の背後にある会社)に投資

マトリックスパートナーズはMiss.Berryに投資

真格は利口白(ofoの共同創業者の于信が創業)に投資

Miss.Berry

タバコと酒は確かに分家しておらず、創業者の重複度も高い。

これにより、中国の低アルコール飲料はタバコのにおいがするようになる。

実際、歴史をさかのぼれば、国内で最初にヒットした低アルコール酒はRIOで、このブランドはカクテル市場で一時80%のシェアを占め、数年前にはカラオケやバラエティ番組でよく見られた。

しかし、この酒の創始者は伝統的なタバコ工場出身で、最初の仕事は蘭州タバコ工場だった。

タバコや酒の起業家が追い風をを柔軟に探し出すのはこの分野の起業家の典型的な特徴だ。

電子タバコが追い風から向かい風になった途端、彼らは低アルコール酒に向かって身を翻した。今回、彼らはもとのままの顔ぶれであり、ベンチャー、そして電子タバコの成熟した遊び方を持ってきた。

電子タバコのマーケティング手法でお酒を売る

多くのスタートアップ企業が次のRELXになろうとしている。

この若い深セン発の電子タバコ会社は、わずか3年で米国株に上場し、上場当日の時価総額は最高450億ドルを超えた。

そこである人はそろばんをはじいた。

タバコがRELXを成し遂げるのなら、酒もRELXを出すのではないか。

低アルコール飲料は若者という増加市場を奪い取るのであって、白酒を飲む中年層を転化させようとするのではない。

若い人が白酒を飲まない以上、もっと度数が低く、口に入りやすく、見栄えの良い低度数酒を作って売っているわけである。

以前は,酒を飲むのはすべて純正だと言っていたが,うまいかどうかは言わなかった。

最も典型的なのは、ビールは多くの人に「馬尿」と呼ばれているが、白酒は喉に入りにくく、素人ユーザーは試食のハードルが高いということだ。

低アルコール酒はこのような伝統的な問題を解決することを主張している。

低アルコール飲料ブランド「蘭舟」の創業者である鄭博瀚は、

「低アルコール飲料と電子タバコの論理は同じだ。

電子タバコは従来のタバコよりも吸いやすく、持ち運びもしやすく、タバコのニコチン成分を保持しつつ、不快な部分をすべて排除している。

低アルコール飲料も同様で、アルコールの楽しさを残しつつ、喉に入りやすく、飲みやすく、受け入れやすくなる。

消費者がアルコールを楽しく楽しめるようにすることがこの領域に切り込んだ出発点だった。」

そのため、現在ではほとんどの低アルコール飲料ブランドが若者にアプローチしようとしており、一部のブランドでは若い女性を正確に位置づけており、低アルコール飲料というハードルの低い製品で若者を酒の世界に持ち込もうとしている。

電子タバコのマーケティング手法はピクセルレベルで低アルコール飲料領域にコピーされています。

電子タバコと同じように、豊かな味は、若者を魅了するために非常に重要なポイントとなっている。

鄭博瀚はこれまでYOOZでタバコの味の研究開発を含む製品を担当してきた。

鄭氏は、

「電子タバコは味タバコの一種であり、現在切り込んでいる新式酒は低アルコール飲料を飲むという説明は正確ではない。少なくとも蘭舟氏が切り込んでいるのは味酒領域だ」

と指摘した。

低アルコール酒のブランドは味にこだわっているが、若者は味に心を動かされやすい。

果物の味は低アルコール飲料の中で最もよく見られる味で、例えば蘭舟は現在青梅、桃、ミントと桑の実の4種類の味がある。

十点一刻の味は更に様々であり、海塩柚子味、白桃烏龍味、イチゴバラ味、コーヒーウイスキー味。

これらの味の呼び方は、電子タバコのタバコ弾の名前に似ているように見えますが、元気森林の泡水とも共通しています。

健康も低アルコール飲料が打ち出しようとしている大きなセールスポイントだ。

多くの低アルコール酒ブランドでは「ほろ酔い」という概念が使われており、強い酒が体を傷つけているのとは対照的で、若い人たちは簡単にお金を払うことができる。

White Clawが米国で大ヒットした重要な理由の1つは、製品の位置づけにおいて低アルコール、低カロリー、健康的なブランドイメージを打ち出したことである。

元FLOW電子タバコ幹部の劉迵氏が発表した十点一刻は、無糖気泡酒と称し、0糖0脂の概念を打ち出した。

しかし、対外的にどのように宣伝しても、低アルコール飲料と他の飲料との最大の違いは、やはり中毒性である。

「タバコ、酒、茶は絶対に全体の消費財業界の中で最も良い3つの品目で、タバコと酒の中毒性と消費頻度は最も高く、中毒性があることは再購入を表している。」

酒佬大CEOの周林氏は次のように述べた。

タバコや酒の中では、酒は比較的安全。

あるベンチャー企業のCEOは、

「ポルノ、賭博、麻薬、これは人類史上最高の3大ビジネスだが、問題は非合法だ。タバコと酒にはこの方面の潜在力があり、電子タバコは縁取りをした結果、すぐに監督管理されたが、酒は合法で中毒性の高い消費財だ」

と語った。

それでも低アルコール飲料領域には議論が残っている。

複数の低アルコール飲料創業者は、「低アルコール飲料の中毒性は高度酒に比べてかなり劣るため、現在の再購入率は非常に低く、電子タバコにははるかに及ばない」と述べた。

低アルコール酒はどれだけ儲かるのか

電子タバコと同じように,低アルコール酒は暴利の商売に違いないと多くの人が考えるが、実際はそうではない。

創業者の徐飛栄は梅酒を作った。

彼はこの酒の誕生過程について語った。

まずブランド名を考え、次に酒造所を探し、酒造所から提供された調合方法の中から1つを選ぶか、自分で要求を出して酒造所に調合してもらい、それから生産して瓶に詰め、次にルートを敷いて商品を売る。

OEM、これは現在の大部分の低アルコール飲料ブランドのビジネス手法で、いわゆる軽資産運用は、前2年の電子タバコ創業と同じだ。

徐飛栄は1件の勘定を計算した彼のこの酒のコストは10元未満で、それに酒瓶などの雑多なコストを加えると、総コストはおよそ15元で、最終的な販売価格は59元で、価格は4倍になる。

生産コストとエンドユーザー価格だけを比較すると、低アルコール飲料が儲かっているように見える。

しかし、生産と販売の間には、まだ長いルートが存在しており、費用の大部分は、実際には中間業者に利益を取られてしまっている。

徐飛栄によると、4~5倍の値上げ率は、消費財業界の慣例だ。

しかし、ブランド側にとって、一級ディーラーに与える商品の受け取り価格は、端末の販売価格よりはるかに低く、通常、ブランド側は粗利益率を50%前後に抑えている。

ビールの場合、2020年の売上総利益率はバドワイザーが52%、青島ビールが40%、華潤ビールが38%となる。

低アルコール飲料は1本の出庫価格が15元の酒の場合、ブランド側が1級ディーラーに与える価格は30元になる可能性があり、その後、何度も代理店を経て、最終的に棚に並ぶ価格は59元になる。

また、一部の人気ルートについては、ブランド側は参入費用や棚上料などの各種費用を別途支払わなければならず、これはブランド側の利益を薄くすることになる。

ECのチャネルについては、「オンラインのトラフィックは非常に高く、1クリックで2、3元かかる」。

彼はまた、小紅書のKOLを使ってコンテンツを投稿した。

「1回の投稿価格は100元から1000元まで様々だが、1回に数万元を投稿しなければならず、継続的に投稿しなければならない」。

これは2019年の中国国内電子タバコ「千煙大戦」の初期状況と少し似ている。

新ブランドは大金を払って市場を台無しにし、ブランドはルートにバイトを雇わなければならない。

もちろん、これは低アルコール飲料がまだ業界の初期にあることと関係があり、全国的なブランドはまだ現れておらず、新ブランドの育成には時間と資金が必要である。

低アルコール酒の収益性に影響を与えるもう一つの変数は税収である。

タバコや酒といった中毒物質に対しては、かつて各国で課税方式が採用されていた。

中国ではタバコ税は年間1兆元に達している。

日本ではビール税は政府にとって重要な収入源の一つである。日露戦争中、日本が軍事費を拡充するために採用した手段がビール税率の引き上げだった。

しかし、中国では、現在、低アルコール飲料と高度酒の間の税率の差は大きくなく、電子タバコやシガレットのように、1つはタバコごとに課税され、もう1つは電子製品ごとに課税されていない政策裁定の余地はあまり存在していない。

峰瑞資本の分析によると、酒税が価格に占める割合から計算すると、中国の大多数の酒類の税は10%前後で、白酒の実効税率は8-16%、ビールは4-9%で、カクテルや調合酒を含む多くの低アルコール飲料は「その他の酒」として課税され、税率は約10%である。

そのため、低アルコール飲料は市場の新規プレイヤーとして税率の優位性がなく、租税回避を動機とした低アルコール飲料製品の開発可能性は相対的に低い。

オンラインで酒とドリンクの戦争が始まる

酒は伝統的な業界であり、かつてはインターネットが多くの製品を覆していたが、今ではついに酒に目をつけている。

天猫低アルコール飲料業界の責任者によると、天猫は昨年2月、低アルコール飲料業界のプレイヤーと資本が明らかに増加していることに気づき、低アルコール飲料を作ることに精力を注ぐようになったという。

「私たちがしなければならないことは、領域をさらに熱くして、領域を本当に大きくして、ブランドたちと一緒に市場を開拓することです。」

しかし、電子タバコが生まれてすぐに価格競争に突入したのとは違って、低アルコール飲料コースは爆発には程遠い。

「今はまだ真っ向から競争し、価格競争をする段階には至っておらず、今は認知をしている。」

ユーザーの認知を強化するために、多くのブランドはお金を出して投入したり、ランキングを壊したり、宣伝したりしている。

小紅書と抖音は主な種まきルートで、小紅書でキーワード「女子酒」を検索すると、10万件以上の投稿を見ることができ、大部分は果実酒だ。

しかし投入の効果は普通だった。

鄭氏は、「オンラインのROIはほとんどが非常に低く、想像もつかないほど低くなることがよくある。ほとんどが損失」と話しています。

現在もオンラインで絶対的な優位を占めるブランドは出ていない。

天猫での低アルコール飲料ブランドの販売ランキングは特に急速に変化しており、毎月ブランドランキングの構造が全く異なるという細部がある。

ネタは、品ぞろえが新すぎるので、ランキング狂わせがよく発生すると説明しています。

大規模なマーケティング合戦や価格合戦はまだ来ていない。

しかし鄭博瀚は、「オンラインの大資本が団結すれば、必ず1、2つのブランドを燃やすことができる」との見方を示した。

この戦争が本格化すれば、当時の電子タバコ「千煙大戦」の場面が再現されるかもしれない。

低アルコール飲料は敷居が低いので、プレイヤーが増え、競争が激しくなり、混乱することを意味する。

低アルコール酒は、ビールなどのアルコール飲料と比較して、ビールと混合飲料の間の特殊な位置にある。

「白酒は前の商品ごとに登録しなければならないが、果実酒は普通の食品として扱われる。これは電子タバコの初期と同じで、明確な基準がない」

彼によると、現在の低アルコール飲料の多くは飲料のように生産されており、

「エキスを食べ、アルコールを加え、水を加えると割ることができ、ジュースを加えるものもある」という。

現在の低アルコール飲料業界は、かつての小さな工房のように敷居が低く、各家庭で酒を醸造し、瓶に入れて売ることができるが、素人ユーザーは全く区別がつかない。

みんなが賭けているのは低アルコール飲料の中国での広い将来性ですが、賭けに負けるリスクは存在する。

結局のところ、RIOに代表されるカクテルは、何年も前から中国で登場しており、White Clawのようなフォロワーが中国で台頭しているわけではない。

ある酒類業界の元幹部はかつて高臨コンサルティング(Third Bridge)のインタビューを受けた際、

「2016年前後は国内でのカクテルの発展のピークだったが、数年後に多くのブランドが市場から撤退したのは、市場規模が思ったほど大きくないことに気づいたからだ」

と述べた。

多くの消費者は、膨大な広告に惹かれ、試食のために購入し、市場の潜在力が大きいかのように見せかけている。

これにより、多くのメーカーはカクテル市場が爆発すると考えて迅速に参入し、ルートに大量の商品が滞り、エンドユーザー向けの販売に問題が発生した。

今、国内の低アルコール飲料業界は、当時と同じように起爆の節目を迎えているようだ。

今回、狂ったように押し寄せた創業者、利益を追求する資本は、またこの古い業界に、どのような物語をもたらすことができるのだろうか?

この記事が気に入ったらサポートをしてみませんか?