ドイツ銀行デフォルトの噂とCOCO債償還延期でドルの需要が急騰

はじめに

皆さんごきげんようマンゴーフリマSNSマーケティング部コンサルティングアドバイサー兼マンゴー製作所BSL1バイオ研究室長のアーウィンです。前回は、ドイツ銀行ヤバいという記事とソフトバンクヤバいという記事を投稿しましたが、今回はドイツ銀行の方に注目します。ちなみにこちらのマガジンは、知識を蓄積する無料マガジンとなっておりまが、現在着実に蓄積されておりますので、過去会もぜひ参考にしてください。

最新記事はこちら↓

ドイツ銀行

ドイツ銀行の問題は、単純に言うとCDSやCLOなどのデリバティブの問題でありますが、今回火が付いたのは、COCO債という債権になります。前回の記事スクラップには、掲載元の記事だけを載せましたがそれについては前回の記事スクラップを参考にしてください。

ドイツ銀行の状態についてはこちらの記事が参考になります↓古い記事なので現状は悪化しておりますが!

この記事でいう所の問題点は以下の通りです。

デリバティブ

不振 7500兆円のデリバティブ商品を保有しており、ドイツ銀行が破綻すると超多額の不良債権が発生する。利益も低い。

ギリシャ

CDS 50兆円のギリシャ国債CDSを保有しており、ギリシャ国債が破綻すると、ドイツ銀行も破たんする。

中国

CDS 旧筆頭株主の中国・海航集団関係の信用度の低いCDSを保有しており、中国景気減速により、CDS保証が発生してドイツ銀行が破たんする。

中国もギリシャもやばい状態ですねそこにCOCO債の償還延期ですから、ドイツ銀行はお金持っているんですか?という話になります。実際に武漢肺炎のせいにして、返済を延期しているわけですから、恐らく今死に物狂いで上記に挙げたデリバティブの準備金を維持するためにドルをかき集めてるのではないかと私は推測します。その根拠として、最近謎のドル高が起こっており、世界中でキャッシュポジションを高める動きが見えます。

ドルと原油先物に集中

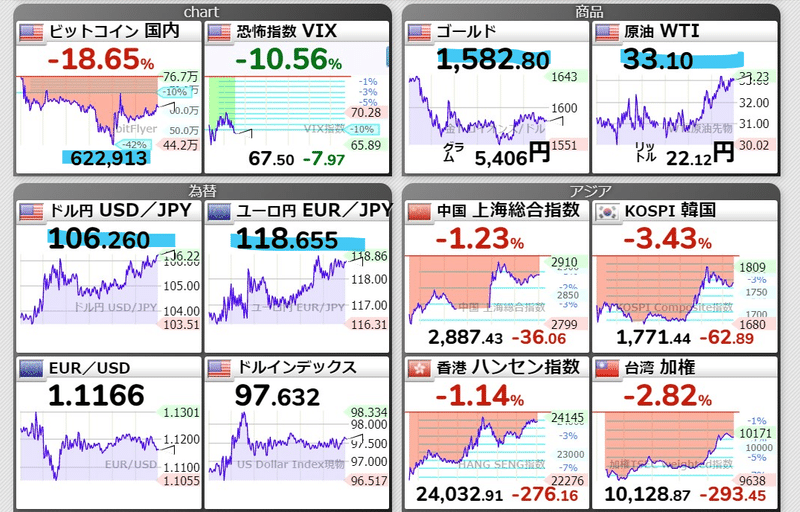

キャッシュポジションを高める動きは簡単にわかります。世界の株価引用雄ですが、スライド20をご覧ください。まず、ドル円が、106円という反発お隣のユーロ円も118円という円安傾向に傾いており、ゴールドとビットコインも同じように安値を更新しております。その代わりに上がり始めているのが、原油WTIになります。恐らく、アメリカは、ドルをかき集めドル需要を高め原油価格を上げようとしているのではないかと考えられます。

スライド20

その根拠として、アメリカのシェールオイル問題があり、ロシアとサウジアラビアは減産に非協力であるのが現状です。石油価格が暴落するとアメリカのシェールオイル産業は、採算が取れなくなり壊滅するので、どのような手段を使ってでも原油価格を上げようとするのではないか?と考えられます。

石油価格を釣り上げる方法

石油価格を釣り上げる方法としてドル高があります。なので、今後は、ドル高、円安、金融商品安、原油価格つり上げが行われるのではないかと考えられます。そこで、ドル需要が高まるとクレジットデフォルトスワップを含む、デリバティブ7500兆円を抱えるドイツ銀行はその証拠金であるドルを集めるのが難しくなります。COCO債の償還延期もドルが足りないのが理由ではないかと思います。この債権が償還されないという事は、今後も召喚されない金融商品があるのでは?または、ドイツ銀行にカネを貸してる人々が不安になり、取り付け騒ぎを起こすのではないかと考えられます。またCOCO債については次の動画で説明しております。

緊急ライブ!ドイツ銀行 本日実質デフォルト::::日経平均、株価、下落、ダウ平均、日銀、FRB、金融緩和、GDPマイナス、円安、円高、株安、破綻、地銀、MMT、現代貨幣理論、金融資産課税

今回の償還期限永続先送りになったCOCO債は、日本円に直すと1200億円程度になるというのだが、ドイツ銀行はこの1200億円程度が払えないという事らしいです。黒川氏の見立てでは、これからの償還や返済についてはどこかで不渡りを起こすのではないかという。それがいつになるかは、不明であるがいつか起こる事は必ず起こりますから、今後も注視していく必要があるでしょう。あと私見ですが、ドイツやヨーロッパ関連の債権はハイリスクなので持たないほうがいいと思いました。

社債(CLO)発行してる日本の代表例がソフトバンク3:50~

ソフトバンクやWeworkなどが、発行しているのが社債(CLO)であり以前から書いてますが、これらはハイイールド債やジャンク債であるという。以下に過去の記事を載せておきますが、農林中金、潰れそうな銀行、信金が、金利が得られるという理由で、CLOやハイイールド債や今回のCOCO債などのジャンク債を買っている事実とジャンク債を発行しているのがどういう会社なのかが繋がりました。

それを買っているのが、農林中金や日本の利益が出ていない地方銀行や信用金庫になります。

ジャンク債で倒産する銀行シリーズ!はこちら↓

倒産可能性のある信金はこちら↓

これから何が起こるのか?

今回ご紹介したようなCLOジャンク債やデリバティブが売れないとどうなるのか?いま金融危機が起こって、株価が暴落してこのようなハイリスクな金融商品が売れなくなっていています。黒川氏は、これが売れないと、社債を発行して経営している会社は、資金繰りが悪化して倒産する可能性が高まるという。企業の倒産が、増えると借金の不渡りが起こりますね。それを保険のように担保して高金利を得ていたクレジットデフォルトスワップ(CDS)の償還がおこり、ドイツ銀行もやばくなるという事らしいです。その、支払いができないという事を明言したことを報じたのがロイターが報じた以下の記事になります。

CDSという物がどういうものなのかの極意に関しては、ハーバード大学で研究されてるみたいですが、クレジットデリバティブという書籍を読んだほうがいいですね。うわ高いw

ドイツ銀行は来月12億5000万ドルの債務を償還しないことを選択

Abhinav Ramnarayan、トム・シムズ

4分読み取り

ロンドン/フランクフルト(ロイター)-ドイツ銀行(DBKGn.DE)は、来月12億5,000万ドルの債券を償還するオプションを行使しないと述べました。

ドイツの最大の銀行は、最近の市場の不安定性によって深刻な打撃を受けたリスクの高い債務に対する選好で、最初の機会に返済するのではなく、12億ドルのいわゆる追加ティア1(AT1)債を保有すると述べた。

AT1債券-より一般的にはコンティンジェントコンバーチブル(CoCo)債券の一種として知られている-は、銀行が発行できる最もリスクの高い債務です。銀行は特定の期間後に返済することができますが、本質的に永続するように設計されています。この場合、4月30日はドイツがそれを償還する最初の機会でした。

銀行が最初の機会にそれらを返済することは通常ですが、コロナウイルスの発生がリスク感情と経済的期待を妨げた後のCoCo債務の最近の破綻を考えると、これは今変わるかもしれません。アナリストによると、ドイツ銀行はこのオプションを採用した多くの企業のうち最初のものになる可能性があります。

Federated Hermesのシニアクレジットアナリスト、Filippo Alloatti氏は、次のように述べています。「私は投資家としてそれを愛していませんが、このことに対する経済的正当性と推論の連鎖が明確である限り、私たちはそれと共に生きることができます。」

AT1証券は、2008年の金融危機を受けて、銀行が財政難に陥った場合に納税者ではなく投資家が確実に引っ掛かるように設計されました。

銀行はほとんど常に最初の機会にそれらを償還しましたが、バンコサンタンデル(SAN.MC)は昨年1つの有名な例外でしたが、スペインの貸し手は最終的に債券保有者に返済しました。

ドイツ銀行を含む欧州企業の債券販売を管理する銀行家は、「この市場の暴落により、借り手がAT1をそのままにして償還しないことを期待しています。」「彼らが電話をかけるよりも、それを保持する方がずっと安上がりです。」

彼は、クライアントについて公に話すことを許可されていないため、名前を付けないように求めました。

最近発行された他のCoCo債券は、コロナウイルスの大流行、特にヨーロッパの流行の矢面に立ち、政府によって封鎖されたイタリアの銀行によるものに大きな打撃を受けました。

1月に発行されたUBI Bancaの4億ユーロAT1債は月曜日にユーロで7セント下落し、利回りは174ベーシスポイント上昇して7.17%になりましたが、Banco BPMのCoCo債券は9.67%でした。月。IT210511032 =、IT208996827 =

ユーロの偶発的なコンバーチブルの市場のiBoxxインデックス.IBXXC2D1は、今週半年で最も低い水準に達し、最近では特に急落しました。

(この話は、ドイツ銀行が返済を遅らせるのではなく債券を呼び出さないことを決定したことを明確にするために修正された)

Abhinav RamnarayanとTom Simsによる報告。Thomas Seythal、Kirsten Donovan、Pravin Charによる編集

私たちの基準:トムソン・ロイターのトラスト原則。

つまりどういうことだってばよ?

要約すると、来月12億5,000万ドルの債券を償還するオプションを行使しないそれで、12億ドルのいわゆる追加ティア1(AT1)債を保有する。内容は、コンティンジェントコンバーチブル(CoCo)債券で、銀行が発行できる最もリスクの高い債務で特定の期間後に返済することができますが、返済期限の延長は、本質的に永続するように設計されており、ドイツ銀行を含む欧州企業の債券販売を管理する銀行家は、「この市場の暴落により、借り手がAT1をそのままにして償還しないことを期待しています。」ということで、取り立てが行われない限り、7%~9%の金利が支払われ続けると思われます。

これはすごい債券ですよ借りたカネは当分の間は返済されなくてよいから、その間金利を払い続けるってことでしょ金利が払えなくなったら完全デフォルトですね。それがいつになるのかはわかりませんが、こんな債権が貯まってるという事はいよいよヤバいのではないかと思います。このおぞましい金融市場の下落トレンドでも稼げる方法については、ラジオヤジの動画もしくは、ラジオヤジの著書をご覧ください。

以上

サポートありがとうございます。受け取ったサポートは諸経費、税金を差し引いた額が、全額マンゴー栽培農園のマンゴーに再投資されますのでご安心ください。