銀行のお財布を見てみよう!

2024年3月19日の日銀金融政策決定会合において、これまでの政策の修正を行いました。

詳しくはこちらをご覧いただければ↓

金融政策の枠組みの見直しについて|日本銀行

要点はやはり、マイナス金利の終了でしょう。

主に銀行と中央銀行間とのお金のやり取りに適用されるものであり、一般人には関係のないところの話です。

余談ですが一方で、政府であればマイナス金利で借り放題だったのではないでしょうかね。以下、参考までに↓

ちなみに、マイナス金利とはどういうことかと言いますと、お金を借りる方が金利を逆に受け取ることが出来る状況の事を指します。

例えば、100万円を年利-0.012%で1か月借りるとしますと、1,000円をマイナス金利として合法に受け取れる計算になります。

次に、ETFとJ-REITの新規買い入れの終了です。ETFは上場投資信託、J-REITは上場不動産投資信託です。

前者は受託会社が組み入れる株式への投資、後者は受託会社が組み入れる不動産への投資をそれぞれ上場投資信託化したものです。

間接的に、株や不動産投資を行う事になります。

今までそれらを買い入れてきたけど辞めるよーという訳です。

このようにして、今まで行ってきた金融緩和を少しずつ規模を小さくしていこうという訳ですね。

金利で食べている人たちは困っていた

日本銀行とは言え、政府の一部です。

金利でご飯を食べている人たちは金利の低下で自分たちの取り分を政策で減らされるわけですから、不満が出るわけです。

なので、随所でいい加減にしてくれと声をあげたくなるでしょう。

普通預金金利は0.001%という、ほぼ0の金利で対抗します。

ATMの手数料や振込手数料、さらには硬貨の両替手数料を引き上げることで一般市民を巻き込んでいきました。

これが、よく事情を知らない理解できない一般市民の怒りに火をつけることに成功するため、一般市民のための金融緩和になぜか一般市民が怒るという傑作な構図が出来上がるわけです。

さて、そんななかで、日本銀行から供給されるお金を一般市民にそのまま供給すると、その作戦も当然上手くいかなくなってしまいます。

銀行と政府、そして市民を巻き込んだ壁の向こうでの見えない仁義なき戦いが繰り広げられるわけです。

では、本題の銀行のお財布を見てみよう!

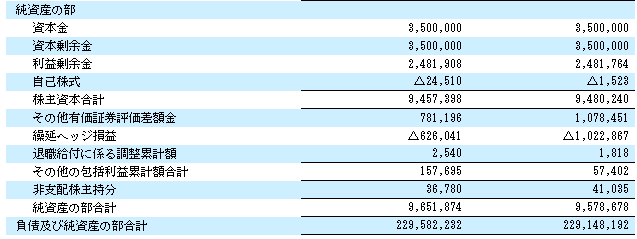

みずほフィナンシャルグループ

出典:EDINET

利益剰余金は 5兆5,013億6 百万円です。

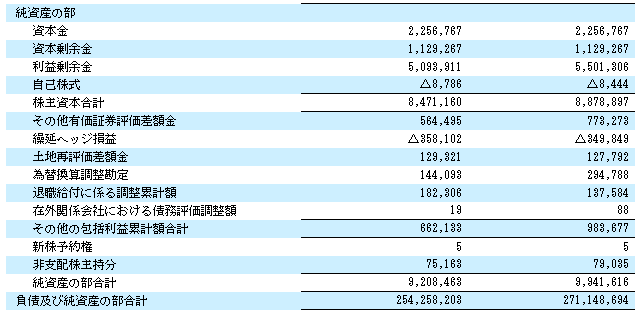

三菱UFJフィナンシャル・グループ

出典:EDINET

利益剰余金は 13兆5,984億7,8 百万円です。

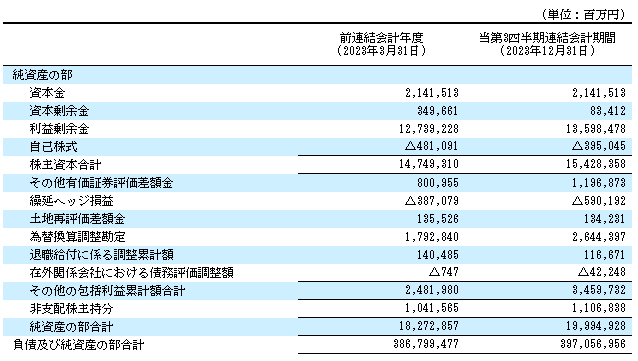

三井住友フィナンシャルグループ

出典:EDINET

利益剰余金は 7兆6,725億9,6 百万円です。

ゆうちょ銀行

出典:EDINET

利益剰余金は 2兆4,817億6,4 百万円です。

せっかくなので、ネット銀行も見ておきましょう。

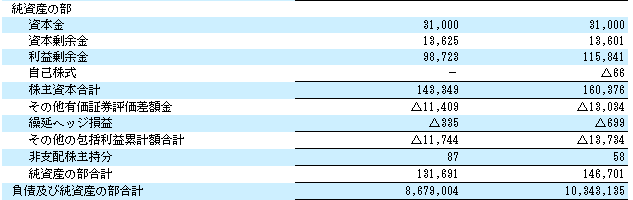

住信SBIネット銀行

出典:EDINET

利益剰余金は 1,158億4,1 百万円です。

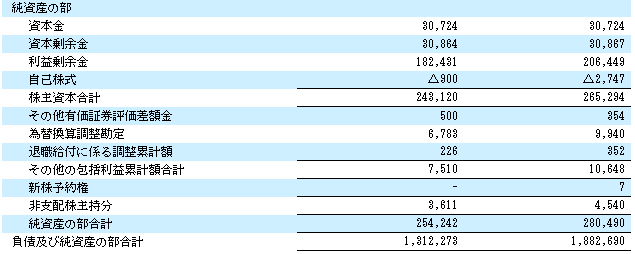

セブン銀行

出典:EDINET

利益剰余金は 2,064億4,9 百万円です。

最後にネット銀行ではありませんが、こちらをみて締めましょう。

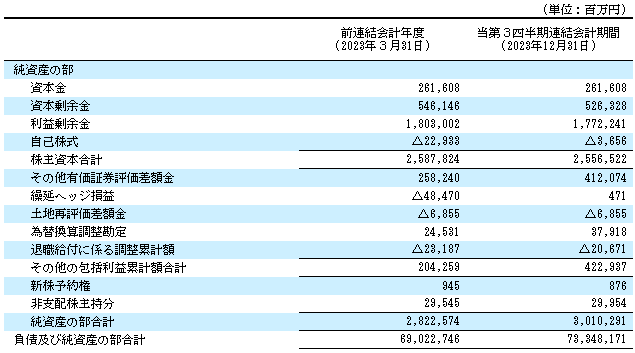

三井住友トラスト・ホールディングス

出典:EDINET

利益剰余金は 1兆7,722億4,1 百万円です。

さいごに

お金はあるところにはあるんですよね。

一般的に権力やお金は一度手にすると、自分たちの優位性を保つためになかなか手放したくないものです。

これらの数字も同じと言えるかどうかわかりませんが。

私はこれらの数字を時折見つつ、巷の報道を耳にしつつ、マジかよ(笑)って思ってました。

あなたはどう思われますか?

これらの情報は一般的な物であり、投資の勧誘を目的としたものではありません。投資の最終判断は常にご自身の判断で行ってください。

源泉徴収、年末調整、便利ですけどその分、税制や自分の納めた税金が本当に有効に使われているのかという感覚に疎くなりがちです。

国が「計画通り」とほくそ笑んでるかもしれませんよ。

この記事が気に入ったらサポートをしてみませんか?