資料#4 所得と貯蓄

日本の令和6年2月末のマネタリーベースは 668兆5,723億円 で、現在の日本円の市場流通量はどのくらいかと問われれば、その金額がそれである。

日本銀行の発表資料より作成

https://www.boj.or.jp/

2013年の日本銀行総裁の任期満了を待たずしての交代により、第二次安倍政権の下、金融緩和政策が始まった。

🔽日銀金融政策決定会合議事要旨 2013年3月6,7日開催分

白川方明日銀総裁(当時)

https://www.boj.or.jp/mopo/mpmsche_minu/minu_2013/g130307.pdf

🔽日銀金融政策決定会合議事要旨 2013年4月3,4日開催分

黒田東彦日銀総裁(当時)

https://www.boj.or.jp/mopo/mpmsche_minu/minu_2013/g130404.pdf

東日本大震災も経験し、福島第一原子力発電所の事故処理もある中、日銀は市中通貨の流通量を増やすことを頑なに拒んでいた印象を持たれても致し方なかったが、総裁交代とともに金融緩和政策を開始した。

内閣発足時には対ドルで85円だった為替水準は104円までドル高が進み、スカイツリー本放送が開始した同年末、気がつけば日経平均株価も6,000円上昇して引ける結果となる。

他国との比較

日本だけがマネタリーベースを拡大してきたかと言えばそうではない。

同じ月軸で他国も見てみよう。

米国

出典:TradingView

金利が4%台で、インフレとの闘いの最中ではあるが、比較的高い水準に位置している。

米国は目先、再び量を回復しない場合、急激な収縮を警戒せざるを得ない。

(これについては趣旨から外れるため詳しく触れない。必ずしもそうなるとはまた、限らないからでもある。)

マネーサプライ(M1)での比較

マネーサプライ(M1)指標でも比較してみる。なお、日本においてはマネーサプライからマネーストックへと現在は変更されている。

世界と同程度に比べることが可能なのか不明ではあるため、ここでは存在するデータだけをざっと見ることにする。

つまり、へーそうなんだくらいに見てもらうくらいでいい。

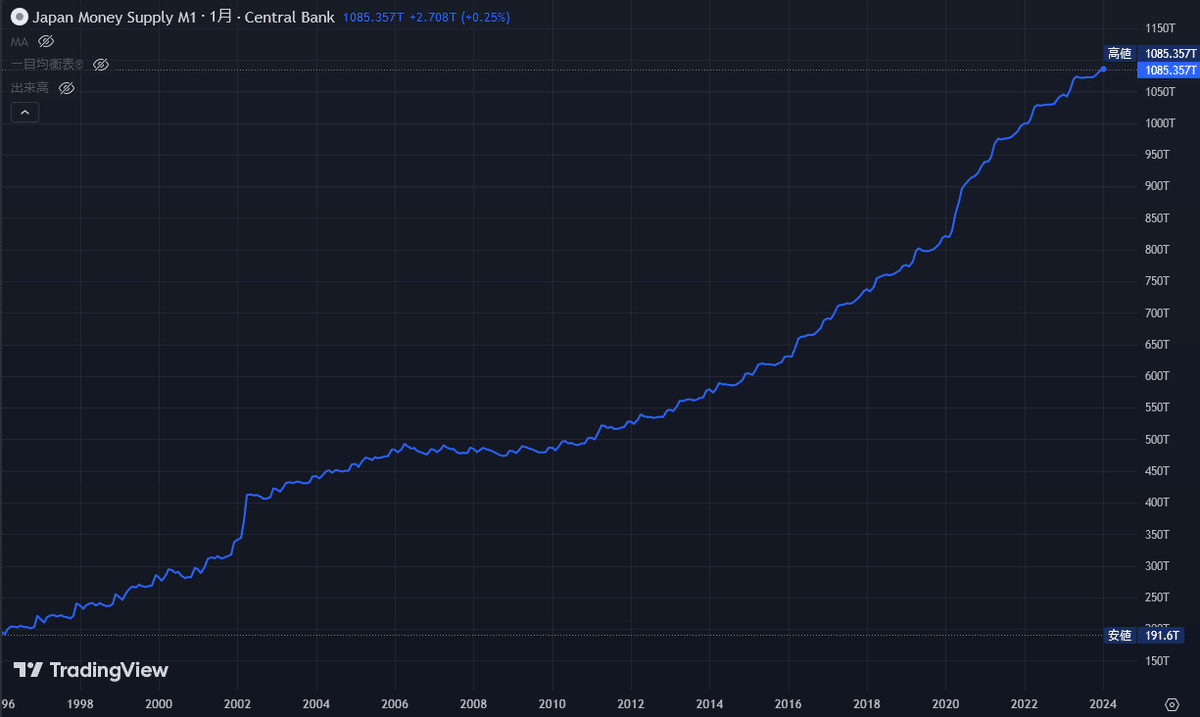

日本

出典:TradingView

米国

出典:TradingView

英国

出典:TradingView

中国

出典:TradingView

ここまでの図だけ見ると、日本と中国を除いて、少なくともインフレを潰しにかかっている各国はいずれも縮小の最中であることがわかる。

インフレについて

物価が継続して過去と比較して上昇し続けることを言うが、もっと言うと、物の供給に対して通貨の供給が過剰になり続けている状態をいう。

通貨の供給が過剰になり続けると、物との交換に必要な通貨の量が増加し続けることになるため、その速度が加速して手がつけられなくなる前に通貨の供給を止め、むしろ回収しなければならない。

その回収手段に金利がある。

デフレの場合は通貨の量が不足し続ける状態の事をいう。

デフレについて

インフレーションのインフレに対してデフレーションのデフレという。

通貨の量が不足し続ける状態はどのような状態かというと、資金繰りに困る会社が出てくる。市中にお金が足りていないということは、市民の財布にあるお金が足りていない事も併せて意味する。

会社が資金繰りに困り倒産し始めると、当然失業者が増えることになる。

市民は国の給付に頼るしかないが、そもそもの税収も減り続けるために、中央銀行が通貨を供給しないのであれば、政府が国債を発行して市民への給付などに充てる必要が出てくる。

世界的には、ややインフレ傾向が好まれる。どちらかと言えば通貨の量が少ないという状況の方が深刻で、下手をすれば一般市民の命に関わる事だからである。

そのため、かつての昭和後期に訪れたバブルは、世界ではちょうどいいくらいの景気だと評価されているが、日本人の間ではそうではないらしい。

金融政策とは

つまり、金融政策とはそもそもの雇用政策に等しくなる。

日本において、厚生労働省は雇用統計や雇用環境を所管するのであって、雇用政策は実質、中央銀行である日本銀行が所管する。理由は先に述べた通貨の増減で起こる現象がそれにあたるからである。

所得

ここまでの前提知識を踏まえたうえで、ようやく所得について言及する。

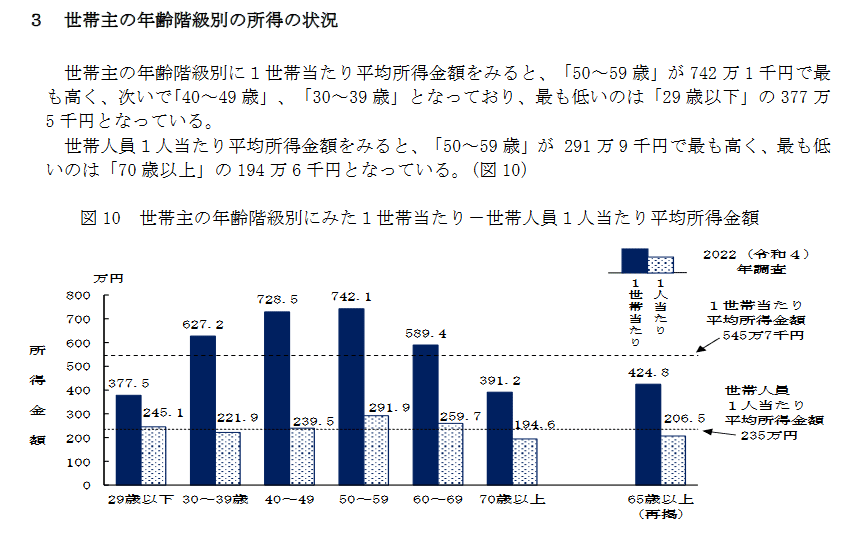

2022(令和4)年 国民生活基礎調査の概況より

図7によると、平均所得は546万7千円で、順位値である中央値は423万円である。

平均所得以下が6割を占めることがわかる。しかしこれは、特に日本に限った数値ではなく、ある程度は自然な状態に近いとみられ、次の自然な比率は、平均所得以下が5割程度が目安になる。

図7で見ると、日本では200万円~300万円の分布が最も多い。

次に、世帯主の年齢階級別で見る。

2022(令和4)年 国民生活基礎調査の概況より

29歳以下が最も所得が少なく、次いで70歳以上となり、一番所得が多いのは50~59歳までの世帯主がいる世帯である。

65世帯以上の世帯平均所得金額が、図7の中央値とほぼ一致する。

税制や、富の再分配を考えるときに基準となる数値と考えて自然である。

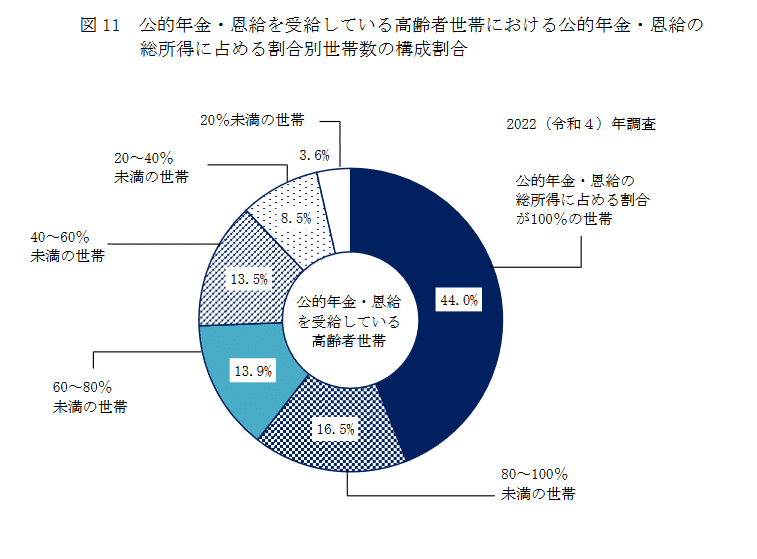

2022(令和4)年 国民生活基礎調査の概況より

2022(令和4)年 国民生活基礎調査の概況より

高齢者世帯の中で、その6割が給付を頼りに生活していることがわかる。さらに、その4割が100%、給付に頼っていることがわかる。

しかし、これも珍しい事ではなく、特に30歳を超えると一般に衰えが始まるとされており、高齢者ともなると給付に頼らざるを得なくなるのも無理からぬことである。

ゆえに、責める意図ではなく、純粋なデータとして言及していることをここで断っておく。

一応述べておくが、筆者が言及する範囲は次の図の通りである。

所得では、全世帯のうち73.2%が稼働によるもの、そして残りが給付やその他の稼働によらないものであることがわかる。

そして、高齢者世帯のうち6割が、給付が主な所得である。

貯蓄

例えば、給付を頼りに生活する高齢者世帯でも貯蓄があることを考慮せざるを得ない。

2022(令和4)年 国民生活基礎調査の概況より

貯蓄が無いという世帯は、母子世帯の22.5%と、他の世帯はおおむね1割前後である。

平均貯蓄額は参考までにとどめておく。

次に借入金の状況だが、本記事では参考までにとどめておく。

2022(令和4)年 国民生活基礎調査の概況より

母子世帯が少ないように思えるが、そもそも融資決定がおりないケースが多いことを考慮する必要がある。

共通して、子供がいる世帯は貯蓄が少ないといえる。

我が国における現状の制度環境では、子供を育てながら生活をするのは難易度が高くなるのかもしれない。

貧困率も同資料にあったため、同様に引用掲載しておく。

2022(令和4)年 国民生活基礎調査の概況より

子供がいる一人親世帯の貧困率が高い印象を受ける。

そして、このまま下がると思いきや、急に跳ね上がる傾向の典型的な形だという事を付け加えておく。(先にも述べたが、なぜそう考えるかはここでは詳しく触れない。趣旨から逸れることと必ずしもそうなるとは限らないからである。)

さいごに

個人的な印象だが、偏ったデータかと思いきや、意外に自然であった。

貧困や経済的な偏りは、所得や貯蓄、さらには資本主義というよりは、むしろ制度に問題がある印象である。

所得は個人の能力、または機会によって当然偏るだろう。

貯蓄はその結果として残るものである。

この際、課税前提の給付をするのではなく、広く一定の給付を敷いて、余剰リソースに課税をすることが、ほぼ唯一の解決策に思える。

いわゆる、ベーシックインカム制度の事である。

そのうえで、能力がある人や社会に関わりたい人は働くだろうし、その分贅沢も可能になる。

一方で、ベーシックインカムだけで生活をしたいのであれば、その分選択肢は限られる。

言い方は悪いかもしれないが、例えば誰にでも医療を安く施すのは尊いが、結果、働き手とならない人にまで満遍なく高額な医療を安く施すのはそろそろ考え直してもいい頃合いでは無いだろうか。

その分の予算やリソースを、将来の社会の担い手に回すような知恵もそろそろ実現していかないと、現代を生きる人間の希望を犠牲にしたまま放置することになる。

せめて、人間の一人、日本人の一人として生まれてきたのならば、ある意味最低限の希望を誰しもが持って生きれるように、改善したらどうかと付け加えて、今回を締めくくる。

最後まで読んでいただいて感謝を申し上げる。

参考・出典

この記事が気に入ったらサポートをしてみませんか?