【実務で使える!】連結決算実務の思考プロセス(個別CF計算書編)

Ⅰ.はじめに

連結決算実務担当者が連結会計システムを利用して各連結会社の個別キャッシュ・フロー(CF)計算書を作成し、それを基に連結CF計算書を作成するケースも多いかと思います。

この点、座学でCF計算書を学ばれた方であっても、連結会計システムを利用したCF計算書の作成に戸惑ってしまい、実務で躓いてしまうケースが見受けられます。

また、実務では教科書には載っていないイレギュラーな事態がしばしば発生することがあります。

そこで、本稿では一通り座学でCF計算書について学ばれた方向けに、連結会計システムの使用を前提としつつ、イレギュラーな事態にも対応できるような思考プロセスについての解説を試みたいと思います。

具体的には、まず個別CF計算書作成までの全体像を確認した上で、必要な個別CF計算書を作成するためのステップについて解説します。

つづいて、実践編として各ステップでの実施事項のイメージについて数値例を用いて確認します。

ただ、すべての取引・会計事象について上述のステップでの詳細な検討を実施するのでは時間がかかりすぎてしまうので、問題がありそうな点をあぶり出した上でその点について重点的に上述のステップでの詳細な検討を実施するのが現実的です。

そこで、次に、問題がありそうな点をあぶり出すための個別CF計算書のチェックポイントの例をご紹介します。

最後に、各ステップを踏まえた個別CF計算書作成実務を効率化するための方策についても考察します。

Ⅱ.個別CF計算書作成までの全体像

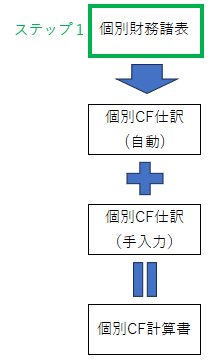

個別CF計算書は各連結会社の個別財務諸表(個別CF計算書を除く。以下同じ。)を構成する勘定科目・勘定科目増減明細について、個別CF計算書を作成するための仕訳(個別CF仕訳)を用いてCF項目に変換することで作成されます。

これを算式で表すと下記のようになります。

個別財務諸表 + 個別CF仕訳 = 個別CF計算書

ここで、連結会計システムを利用している場合には個別CF仕訳は自動で起票されることになります。

ただし、連結会計システムにより自動で起票される個別CF仕訳だけではうまくいかないことがあり、その場合には手入力で個別CF仕訳を修正する仕訳を起票する必要が出てきます。

すなわち、個別CF仕訳は個別CF仕訳(自動)と個別CF仕訳(手入力)にわけることができることになります。

これらを上記算式に代入すると下記のようになります。

個別財務諸表 + 個別CF仕訳(自動) + 個別CF仕訳(手入力)

= 個別CF計算書

すなわち、①個別財務諸表、②個別CF仕訳(自動)、③個別CF仕訳(手入力)、 の3つを合わせて、ゴールである個別CF計算書を作成することになります。

そして、これらのうち、①個別財務諸表は各連結会社の担当者が作成し、②個別CF仕訳(自動)は連結会計システムが作成することになります。

つまり、個別CF計算書作成担当者にとって、①個別財務諸表と③個別CF仕訳(自動)は所与であり、②個別CF仕訳(手入力)がとるべきアクションと考えることができます。

Ⅲ.個別CF計算書作成のための検討ステップ

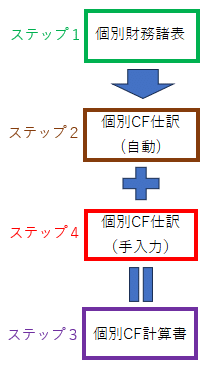

上記「Ⅱ.個別CF計算書作成までの全体像」を念頭におくと、個別CF計算書作成のための検討ステップは以下のようになります。

ステップ1:

各連結会社の個別上の会計処理を把握する

ステップ2:

連結会計システムで自動作成される個別CF計算書を把握する

ステップ3:

あるべき個別CF計算書を考える

ステップ4:

あるべき個別CF計算書となるように個別CF仕訳(手入力)を起票する

(1) ステップ1:各連結会社の個別上の会計処理を把握する

検討対象としている会計事象(取引等)について、各連結会社がどのような会計処理をしているかを把握します。

そのためには、当然各社の個別上の会計処理を理解できる力が必要となってきます。

従って、個別CF計算書作成の担当であっても個別上の会計処理に関する知識のアップデートや各連結会社の個別決算のトピックの把握が必要となります。

(2) ステップ2:連結会計システムで自動作成される個別CF計算書を把握する

各連結会社の連結会計システムにおける勘定科目や勘定科目増減明細への入力内容をもとに、連結会計システムにおいて個別CF仕訳が自動起票されることで、個別CF計算書が作成されます。

そのため、個別CF計算書作成担当者は、各連結会社が連結会計システムにどのような情報を入力しているかを把握した上で、その情報に基づいて連結会計システムがどのような個別CF仕訳を自動起票することになるかといった連結会計システムの仕組みを理解することが必要です。

なお、各連結会社の連結会計システムへの入力が誤っている場合には、当然連結会計システムで自動起票される個別CF仕訳ひいては自動作成される個別CF計算書もおかしなものとなってしまうことが想定されます。

そのため、各連結会社の連結会計システムへの入力内容の正確性を確認し、誤りがある場合には基本的に各連結会社の担当者に修正を依頼することが必要となります。

(3) ステップ3:あるべき個別CF計算書を考える

検討対象としている会計事象(取引等)に関して、座学で学んだ知識を生かしてあるべき個別CF計算書を考えることになります。

(4) ステップ4:あるべき個別CF計算書となるように個別CF仕訳(手入力)を起票する

「Ⅱ.個別CF計算書作成までの全体像」で記載した算式を今一度再掲します。

個別財務諸表 + 個別CF仕訳(自動) + 個別CF仕訳(手入力)

= 個別CF計算書

これを、個別CF仕訳(手入力)について解くと下記のようになります。

個別CF仕訳(手入力) =

個別CF計算書 - {個別財務諸表 + 個別CF仕訳(自動)}

これは、個別財務諸表を構成する勘定科目・勘定科目増減明細について個別CF仕訳(自動)によりCF項目に変換した状態(すなわち、連結会計システムで自動作成される個別CF計算書)を出発点として、ゴールであるあるべき個別CF計算書との差分を個別CF仕訳(手入力) として起票する必要があることを意味します。

つまり、目指している個別CF計算書が同一であっても、連結会計システムで自動作成される個別CF計算書が異なれば、起票すべき個別CF仕訳(手入力) は異なることになります。

従って、個別CF仕訳(手入力) の型を暗記することに意味はなく、状況を確認した上で状況に応じた個別CF仕訳(手入力)を起票することを心掛けるようにすることが肝要です。

そうすることで、教科書に載っていないようなイレギュラーな状況にも対応できるようになります。

なお、これまで出てこなかったような個別CF仕訳を起票しなければあるべき個別CF計算書とならない場合には、下記のいずれかが発生している可能性があります。

各連結会社の個別財務諸表がそもそもおかしい(ステップ1関連)

各連結会社が連結会計システムにおける勘定科目や勘定科目増減明細への入力を誤っている(ステップ2関連)

連結会計システムにおいて勘定科目・勘定科目増減明細からCF項目へ変換するためのマスタが適切に設定されていない(ステップ2関連)

あるべき個別CF計算書が適切に考えられていない(ステップ3関連)

そのため、このような場合には、今一度これまでのステップを振り返って誤りがないことを確認するようにするとよいと考えられます。

Ⅳ.各ステップでの実施事項のイメージ【数値例】

ここでは、有形固定資産の購入について数値例を使って考えてみたいと思います。

なお、有形固定資産の購入のようなよくある取引については、通常は連結会計システムで自動作成される個別CF計算書とあるべき個別CF計算書は一致するはずですが、ここでは敢えて一致しない例としています。

<前提>

X1年度末に有形固定資産10,000円を購入したが、代金の決済はX2年度に行った。

税金・税効果は無視する。

(1) ステップ1:各連結会社の個別上の会計処理を把握する

上記前提条件よりX1年度に下記の会計処理が行われていました。

<X1年度個別財務諸表>

<全体像>

(2) ステップ2:連結会計システムで自動作成される個別CF計算書を把握する

まず、連結会計システムにおいて、勘定科目・勘定科目増減明細からCF項目へ変換するためのマスタが下図のようになっていました。

<変換マスタ>

そして、上記の変換マスタに基づき、連結会計システムで下記の個別CF仕訳が自動起票されていました。

<X1年度個別CF計算書>

<全体像>

(3) ステップ3:あるべき個別CF計算書を考える

「X1年度末に有形固定資産10,000円を購入したが、代金の決済はX2年度に行った」ということですので、X1年度はCFは特にないことになります。

<X1年度個別CF計算書>

<全体像>

(4) ステップ4:あるべき個別CF計算書となるように個別CF仕訳(手入力)を起票する

あるべき個別CF計算書と連結会計システムで自動作成される個別CF計算書との差分を、個別CF仕訳(手入力)として起票します。

<X1年度個別CF計算書>

<全体像>

なお、仮に各連結会社の連結会計システムへの勘定科目や勘定科目増減明細の入力誤りに起因して、ステップ2で連結会計システムにより適切な個別CF仕訳が自動起票されない場合であっても、このステップで導出される個別CF仕訳(手入力)を起票することで挽回することが可能です。

しかしながら、各連結会社が連結会計システムにおいて勘定科目や勘定科目増減明細への入力を誤ってしまっているということは、そもそもの個別財務諸表が誤ってしまっている可能性もあります。

また、このように対応してしまうと、次回以降も連結会社において同様の入力誤りが繰り返されてしまうことになりかねません。

ですので、安易に個別CF仕訳(手入力)を起票することで挽回するのではなく、各連結会社の連結会計システムへの入力誤りの原因を調査して、極力ステップ2の段階で各連結会社の担当者に修正を依頼するのが望ましいと考えられます。

Ⅴ.個別CF計算書のチェックポイント

すべての取引・会計事象について、上述のステップでの詳細な検討を実施するのは非現実的です。

この点、連結会計システムは前期と同様の取引・会計事象について前期と同様に処理してくれるはずですので、基本的にはまず当期から新たに発生した取引・会計事象について上述のステップでの詳細な検討を実施することになります。

そのうえで、できあがった個別CF計算書に異常が発生していないかをチェックして、仮に誤りの可能性がある項目が検出された場合に関連する取引・会計事象について追加で上述のステップでの詳細な検討を実施することとすれば、効果的・効率的に個別CF計算書することができると考えられます。

個別CF計算書のチェックポイントとしては、例えば下記のものが考えられます。

現金及び現金同等物の期首残高が前期末残高と整合しているか。

現金及び現金同等物の期末残高が貸借対照表の現金及び預金と整合していない場合、それは妥当か。(例えば、預入期間がが3ヶ月超の定期預金や譲渡性預金がある場合、整合しない要因となる。)

収入科目であるにもかかわらず負の値になっているものや、支出科目であるにもかかわらず正の値になっているものがないか。

調整項目・照合項目等の通常零となるべき科目が零となっているか。

税金等調整前当期純利益・のれん償却額・受取利息及び配当金・支払利息・特別損益項目が損益計算書と整合していない場合、それは妥当か。

営業債権債務増減額・引当金増減額について、当期の貸借対照表残高と前期の貸借対照表残高の差額と整合しない場合、それは妥当か。(例えば、組織再編等がある場合、整合しない要因となる。)

減価償却費が損益計算書と整合しない場合、それは妥当か。

受取利息及び受取配当金と利息及び配当金の受取額が大きく乖離する場合、それは妥当か。(例えば、未収利息・償却原価法の適用がある場合、乖離する要因となる。)

支払利息と利息の支払額が大きく乖離する場合、それは妥当か。(例えば、未払利息・償却原価法の適用がある場合、乖離する要因となる。)

固定資産売却損益が計上されていないにもかかわらず、固定資産売却収入が計上されている場合、それは妥当か。(簿価で売却されている場合や固定資産売却損益が少額のため特別損益とされていない場合などが考えられる。)

固定資産売却損益が計上されているにもかかわらず、固定資産売却収入が計上されていない場合、それは妥当か。

Ⅵ.個別CF計算書作成実務を効率化するための方策

(1)個別CF仕訳(手入力)を削減するための方策(ステップ1・2関連)

上述のとおり、個別CF計算書作成担当者にとって個別CF仕訳(手入力)がとるべきアクションということになります。

ですので、個別CF仕訳(手入力)を削減できれば、個別CF計算書作成実務を効率化できます。

個別CF仕訳(手入力)を削減するためには、極力連結会計システムで自動作成される個別CF計算書があるべき個別CF計算書と一致するようにすればよいことになります。

それは、必要に応じて勘定科目や勘定科目増減明細を細分化した上で、変換先のCF項目を適切に設定することで達成することができます。

例えば、上記「Ⅳ.各ステップでの実施事項のイメージ【数値例】」では、「有形固定資産未払金」という勘定科目を未払金から分離して設定した上で、「有形固定資産取得支出」というCF項目に変換されるようにマスタを設定すれば、連結会計システムで自動作成される個別CF計算書があるべき個別CF計算書と一致することになります。

<修正後変換マスタ>

ただし、勘定科目や勘定科目増減明細を細分化すればするほど、一般に各連結会社の連結会計システムへの入力誤りが増加することが想定されます。

そこで、各連結会社による連結会計システムへの入力誤りを極力防止するために、新規に設定した勘定科目・勘定科目増減明細について各連結会社への説明を実施することやわかりやすい連結パッケージを作成することが有用と考えられます。

なお、場合によっては、敢えて勘定科目や勘定科目増減明細を細分化せずに、個別CF仕訳(手入力)で対応する方が効率的なこともあり得ます。

どこまで勘定科目や勘定科目増減明細を細分化するのかについては、各連結会社の入力ミスが発生する可能性やその場合の修正依頼等にかかる手間と、個別CF仕訳(手入力)で対応する場合の手間とを比較衡量することで決定することが考えられます。

(2)その他の方策(ステップ3・4関連)

不測の事態に備えて、勘定科目増減明細に「その他の増加」や「その他の減少」を設けることが一般的かと思います。

この点、実際に「その他の増加」や「その他の減少」に数値の入力がされた場合、「その他の増加」や「その他の減少」といった内容だけではあるべき個別CF計算書がわからず、ひいてはどのような個別CF仕訳(手入力)を起票すべきかがわからないことになってしまいます。

そのため、「その他の増加」や「その他の減少」に数値を入力する場合には、各連結会社の担当者に必ずその内容の説明を記述してもらうような運用としておくと、各連結会社への連絡回数が減り、個別CF計算書作成実務の効率化につながる可能性があります。

特に在外子会社については、言語や会計慣行が異なることに加え時差もあることから適時適切な修正が困難なことも想定されるため、決算作業中の在外子会社への問い合わせ回数が少ないことに越したことはないと考えられます。

Ⅶ.おわりに

本稿では、個別CF計算書を作成するための思考プロセスについて解説させていただきました。

当たり前のことが記載されているだけと感じられたかもしれません。

実際その通りで、一定程度の会計知識があることを前提とすると、当たり前のことを各ステップでこなしていけば個別CF計算書を作成することができます。

実務で躓いてしまっている方は、各ステップでの課題をひとつひとつ克服することを心掛けていただくことをお勧めします。

本稿が皆様の連結決算実務の一助となれば幸甚です。

最後までご覧いただき、ありがとうございました。

この記事が気に入ったらサポートをしてみませんか?