【実務で使える!】連結税率差異の考え方・注記の作り方

Ⅰ.はじめに

税効果会計に関して、連結財務諸表規則第15条の5第1項において、以下の4つの注記が求められています。

繰延税金資産及び繰延税金負債の発生の主な原因別の内訳→(以下、「DTA・DTL内訳注記」という。)

法定実効税率と税効果会計適用後の法人税等の負担率との間に差異があるときは、当該差異の原因となつた主な項目別の内訳→(以下、「税率差異注記」という。)

法人税等の税率の変更により繰延税金資産及び繰延税金負債の金額が修正されたときは、その旨及び修正額→(以下、「税率変更注記」という。)

連結決算日後に法人税等の税率の変更があつた場合には、その内容及び影響

これらのうち特に2つ目の税率差異注記については、有価証券報告書で開示が求められる注記事項の中で最も難易度が高い注記の1つといわれることがあります。

しかしながら、各連結会社の個別の報告数値が正しいことを前提とすれば、連結財務諸表における税率差異注記(以下、「連結税率差異注記」という。)は特に高度な税務知識などを必要とするわけではなく、連結会計と税効果会計に関する基本的な知識を身に着けていれば実はそれほど難易度が高いものではありません。

また、決算短信や連結計算書類では連結税率差異注記の開示が明示的には求められていないため、連結税率差異の分析も後回しにされてしまいがちです。

しかしながら、連結税率差異の分析により連結税効果仕訳の誤りに気が付くこともあるため、適時に連結税率差異の分析を実施することが望まれます。

仮に決算短信公表後や連結計算書類に係る監査報告書受領後の注記作成時点において連結税効果の仕訳の誤りに気が付いたとしても時すでに遅しであり、重要な誤りであれば決算の修正が必要となるなど目も当てられない状況になってしまいかねません。

すなわち、税率差異の考え方は注記のみならず連結修正仕訳の作成段階でも有用なものといえます。

それにもかかわらず、会計基準では税率差異について詳細には記述されておらず、参考となる書籍等もあまりないのが実情です。

そこで、本稿では連結会計と税効果会計に関する基本的な知識をお持ちの方向けに、連結税率差異の考え方と注記の作り方を数値例も交えて解説します。

なお、連結財務諸表規則第15条の5第1項で求めれている4つの注記のうち、DTA・DTL内訳注記と税率変更注記については税率差異注記の作成と密接に関連しますので、税率差異注記の作り方の解説の中でこれらについても適宜触れていきます。

Ⅱ.税率差異とは

税効果会計は、「企業会計上の資産又は負債の額と課税所得計算上の資産又は負債の額に相違がある場合において、法人税その他利益に関連する金額を課税標準とする税金(以下「法人税等」という。)の額を適切に期間配分することにより、法人税等を控除する前の当期純利益と法人税等を合理的に対応させることを目的とする手続である。」とされています(「税効果会計に係る会計基準」第一 税効果会計の目的)。

すなわち、税効果会計を適用すれば、基本的には税前利益と法人税等(法人税等調整額を含む。以下同じ。)は合理的に対応するはずです。

これを算式で表すと下記のとおりです。

税前利益 × 法定実効税率 = 法人税等

ただ実際には、様々な要因により上記等式は通常成立しません。

この上記等式が成立していない状況を、「税率差異が発生している」などといいます。

税率差異が発生する主な要因としては、将来減算一時差異に対して繰延税金資産を計上しない場合があったり永久差異が存在したりすることが挙げられます。

税効果会計を適用することにより一時差異に対して繰延税金資産・負債を計上すれば、基本的には税前利益と法人税等が合理的に対応して税率差異は発生しないことなります。

しかしながら、実際には将来減算一時差異に対する繰延税金資産が存在しない場合や、将来減算一時差異に対する繰延税金資産は存在するものの繰延税金資産から控除された額(評価性引当額)がある場合には、税効果会計を適用したとしても税前利益と法人税等が合理的に対応せず税率差異が発生してしまいます(「税効果会計に係る会計基準」の一部改正 32項参照)。

また、永久差異(税前利益の計算において、費用または収益として計上されるが、課税所得の計算上は、永久に損金または益金に算入されない項目)についてはその性質上そもそも税効果会計の適用対象外ですので、永久差異がある場合にも税前利益と法人税等が合理的に対応せず税率差異が発生してしまいます。

このほか、税額控除なども税率差異の発生要因となります。

そこで、上記等式が成立しない要因を明らかにするために、税率差異注記が必要となります。

本稿では、各連結会社の個別の報告数値が正しいことを前提に、連結修正仕訳に焦点を当てて連結税率差異の考え方と注記の作り方を解説します。

Ⅲ.連結税率差異注記の作成手順

連結税率差異注記は、下記の3つのステップにより作成することになります。

ステップ1:

連結精算表を完成させる

ステップ2:

対象となる連結修正仕訳を抽出する

ステップ3:

DTA・DTL内訳注記から評価性引当額の増減額を把握する

ステップ4:

連結修正仕訳と評価性引当額の増減額を基に連結税率差異注記を作成する

(1) ステップ1:連結精算表を完成させる

連結精算表は連結税率差異注記をはじめとする連結注記作成の基礎となるものです。

そのため、まず、連結精算表を完成させます。

連結精算表の作成方法については、下記の記事もご参照いただけますと幸いです。

(2) ステップ2:対象となる連結修正仕訳を抽出する

下記等式が成立しない原因となっている連結修正仕訳は、連結で新たに税率差異を生み出しているか、又は個別の税率差異を修正していることを示唆しています。

税前利益 × 親会社の法定実効税率 = 法人税等

そのため、連結税率差異注記の作成のためには、そのような連結修正仕訳を抽出することが必要となります。

具体的には、まず、「税前利益が変動する連結修正仕訳」とそれに対応する「法人税等が変動する連結修正仕訳」をマッチングさせるところから始まります。

そして、その結果下記①又は②に該当する連結修正仕訳については、連結で新たに税率差異を生み出しているか、又は個別の税率差異を修正していることになります。

①「税前利益が変動する連結修正仕訳」が存在するのに、対応する「法人税等が変動する連結修正仕訳」が存在しない場合

例)

貸倒引当金の減額修正 / 子会社株式評価損の消去(個別で評価性引当額が計上されている場合)

配当金の相殺消去

取得関連費用 / 段階取得に係る損益 / のれん償却額(原則通り繰延税金資産を計上しない場合)

持分法による投資損益

②

「法人税等が変動する連結修正仕訳」は存在するのに、その元となる「税前利益が変動する連結修正仕訳」が存在しない場合

例)

子会社の留保利益(繰延税金負債の計上要件を満たしている場合)

加えて、上記①又は②に該当しなくとも下記③に該当する場合には、連結で新たに税率差異を生み出しているか、又は個別の税率差異を修正していることになります。

③

「税前利益が変動する連結修正仕訳」とこれに対応する「法人税等が動く連結修正仕訳」が存在するものの、税前利益の変動額 × 親会社の法定実効税率 ≠ 法人税等の変動額である場合

例)

未実現損益の消去(一時差異の額の上限に達している場合)

(3) ステップ3:DTA・DTL内訳注記から評価性引当額の増減額を把握する

上述の通り、繰延税金資産に対して評価性引当額を計上することは税率差異の発生要因となります。

そのため、連結税率差異注記を作成するためには、連結修正で評価性引当額がどれだけ修正又は新規に計上されたのかを把握する必要があります。

しかしながら、連結修正仕訳は繰延税金資産と評価性引当額を相殺した後の金額で起票されていることが多く、この場合には連結修正仕訳からは評価性引当額の金額を把握できないことになります。

そのため、このような場合には、税率差異の発生原因となる評価性引当額の金額について、連結修正仕訳だけではなくDTA・DTL内訳注記から把握する必要が出てきます。

なお、税率差異は当期のフロー情報に関するものであるため、連結税率差異注記の作成のために把握すべき評価性引当額も当期末のストックではなく、当期の増減額となる点にご留意ください。

ちなみに、連結税率差異注記における「評価性引当額の増減」の基となった金額と、DTA・DTL内訳注記における「評価性引当額」の増減額は基本的に整合しますが、整合しないこともあります。

両者が整合しない要因については、『Ⅵ.評価性引当額の注記間整合性の確認』をご覧ください。

(4) ステップ4:連結修正仕訳と評価性引当額の増減額を基に連結税率差異注記を作成する

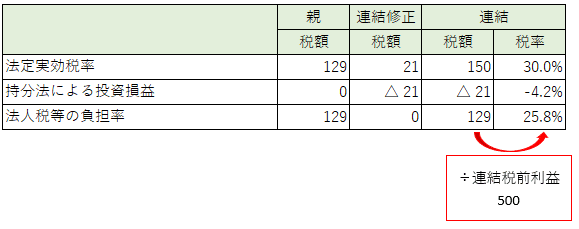

連結税率差異注記は、親会社の法定実効税率と法人税等の負担率の差異について、差異の原因となった主要な項目別の内訳を記載することで説明する注記です。

<税率差異注記の開示イメージ>

この連結税率差異注記は文字通り"税率"に関する注記なのですが、実務上は、一旦"税額"ベースで各社個別 + 連結修正 = 連結 の検討を行った上で、最後に連結の"税額"を連結税前利益で除すことにより、税率の注記を作成することになります。

また、差異の原因となった主要な項目別の内訳については、連結修正仕訳やDTA・DTL内訳注記における評価性引当額の増減を基に、連結で新たに税率差異を生み出している又は個別の税率差異を修正している要因を特定することにより把握します。

<税率差異注記の作成イメージ>

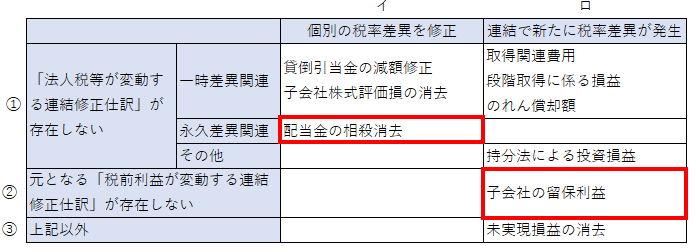

なお、要因ごとに注記作成上の考え方が微妙に異なりますので、ステップ2で抽出した連結修正仕訳を下図の表のように差異の原因ごとに分類して考え方を整理することが有用です。

次章では、この表の分類ごとに連結税率差異注記の作成について数値例を使って解説します。

Ⅳ.連結税率差異注記作成のイメージ【数値例】

本章では親会社・子会社の法定実効税率・税効果会計に用いる税率はいずれも30%であるものとします。

また、特に記載のない限り、親会社個別・子会社個別で計上した収益・費用は、税務上も益金・損金として取り扱われているものとします。

(1)貸倒引当金の減額修正 / 子会社株式評価損の消去

<前提>

- 当期 -

P社(親会社)は期首に株式取得対価500を支払ってS社株式の100%を取得し、S社を連結子会社とした。

子会社の取得時純資産は500だった。

親会社は連結外部から商品600を仕入れた(決算日までに支出済)。

親会社は上記商品を子会社に1,000で売り上げた(決算日時点で未決済)。

子会社は上記商品を連結外部に750で売り上げた(決算日時点で未決済)。

親会社は、子会社に対する売掛金1,000の10%(=100)を貸倒引当金として繰り入れた。

親会社は、子会社株式について200の評価損を計上した。

貸倒引当金繰入額・子会社株式評価損は、税務上の損金算入要件を満たしていない。

親会社の貸倒引当金・子会社株式評価損に係る将来減算一時差異は全額回収不能と判断されたことから、繰延税金資産を計上していない。

子会社の繰越欠損金は全額回収可能性があると判断されたことから、繰延税金資産を計上する。

子会社の留保利益(負の値)に係る連結財務諸表固有の将来減算一時差異については、税効果適用指針22項(1)の要件を満たしていないため繰延税金資産を計上しない。

ステップ1:

連結精算表を完成させる

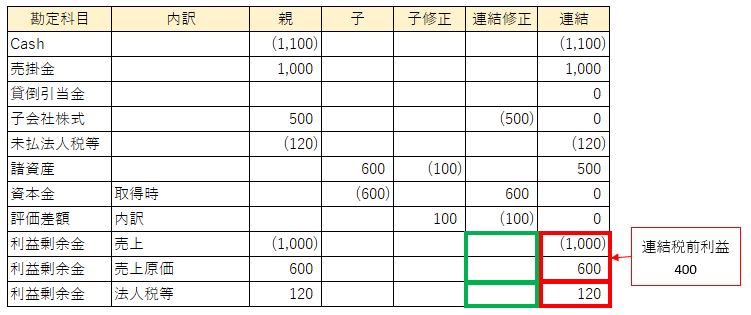

上記を連結精算表に落とし込むと下図のようになります。

ステップ2:

対象となる連結修正仕訳を抽出する

連結精算表の「連結修正」列において、税前利益が貸方方向に300変動しているのに対し、対応する法人税等の変動がありません。

これは下記仕訳によるものです。

上記の連結修正仕訳について、なぜ対応する税効果仕訳が起票されていないかというと、それは親会社個別で貸倒引当金・子会社株式評価損に係る将来減算一時差異に対して繰延税金資産が計上されていないからです(税効果会計に係る会計基準の適用指針(以下、「税効果適用指針」という。) 20項第2段落・32項第2段落)。

仮に親会社個別で貸倒引当金に係る将来減算一時差異に対して繰延税金資産を計上している場合には、連結修正でも税効果仕訳の起票が必要となります(税効果適用指針 20項第1段落・32項第1段落)。

このように、連結修正仕訳に対する税効果仕訳の要否は、個別の会計処理により異なることになります。

そのため、連結会計においては、連結修正仕訳だけを考えるのではなく、個別の単純合算に連結修正仕訳を加味して作成される連結財務諸表があるべき数値になっているかを意識するが肝要です。

この点については、下記の記事もご確認いただけますと幸いです。

ステップ3:

DTA・DTL内訳注記から評価性引当額の増減額を把握する

前提条件より、親会社個別で貸倒引当金・子会社株式評価損に係る将来減算一時差異に対して繰延税金資産が計上されていないのは、「貸倒引当金・子会社株式評価損に係る将来減算一時差異は全額回収不能と判断された」、つまり評価性引当額が計上されていることによります。

他方で、当該貸倒引当金は連結子会社に対する売掛金に係るものであること、また、当該子会社株式評価損は連結子会社株式に係るものであることから、連結修正仕訳で全額消去されるため、親会社個別で計上していた評価性引当額についても連結修正で全額消去されることになります。

なお、子会社の留保利益(負の値)について、税効果適用指針22項(1)の要件を満たさないために繰延税金資産を計上しない場合には、一旦認識した繰延税金資産に対して評価性引当額を計上すると考えるのではなく、そもそも繰延税金資産が存在しないという考え方になります(「税効果会計に係る会計基準」の一部改正 32項参照)。

他方、税効果適用指針22項(1)の要件を満たすものの22項(2)の要件を満たさないために繰延税金資産を計上しない場合には、一旦認識した繰延税金資産に対して評価性引当額を計上すると考えることになります。

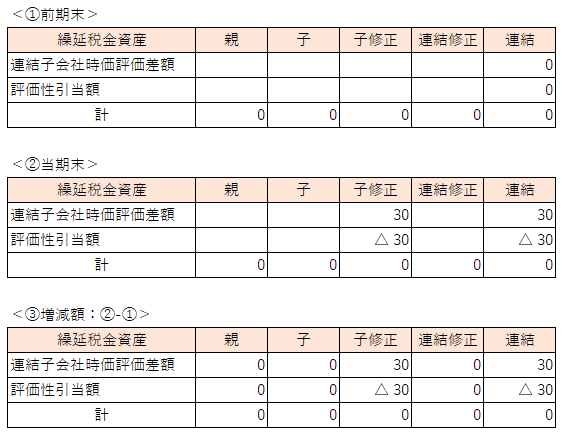

以上を踏まえて、DTA・DTL内訳注記を示すと下図のようになります。

ステップ4:

連結修正仕訳と評価性引当額の増減額を基に連結税率差異注記を作成する

親会社個別では当期に評価性引当額90が計上されたことから、法人税等の金額が"税前利益×法定実効税率"より90大きくなります。

他方で、連結修正で当該評価性引当額90は消去されるため、連結上は法人税等の金額と"税前利益×法定実効税率"が一致する、すわなち個別で発生していた90の「評価性引当額の増減」が連結では0に修正されることになります。

以上を踏まえて、税率差異注記を作成すると下図のようになります。

(2)配当金の相殺消去

<前提>

- 当期 -

親会社は連結外部から商品600を仕入れた(決算日までに支出済)。

親会社は上記商品を子会社に1,000で売り上げた(決算日時点で未決済)。

子会社は上記商品を連結外部に1,250で売り上げた(決算日までに代金受領)。

子会社は親会社に対して、配当金100を支払った。

親会社の子会社からの受取配当金は、税務上全額益金不算入とされる。

子会社の留保利益に係る連結財務諸表固有の将来加算一時差異については、要件を満たしていないため繰延税金負債を計上していない。

ステップ1:

連結精算表を完成させる

上記を連結精算表に落とし込むと下図のようになります。

ステップ2:

対象となる連結修正仕訳を抽出する

連結精算表の「連結修正」列において、税前利益が借方方向に100変動しているのに対し、対応する法人税等の変動がありません。

これは下記仕訳によるものです。

上記の連結修正仕訳について、なぜ対応する税効果仕訳が起票されていないかというと、それは受取配当金は一時差異項目ではなく税務上永久に益金に算入されない(永久差異である)ためです。

ステップ3:

DTA・DTL内訳注記から評価性引当額の増減額を把握する

上記の通り、本数値例では子会社の留保利益に係る将来加算一時差異を除き一時差異は発生していません。

そして子会社の留保利益に係る将来加算一時差異について繰延税金負債を計上しない場合には、DTA・DTL内訳注記の対象外になると考えられます(企業会計基準公開草案第 60 号 「『税効果会計に係る会計基準』の一部改正(案)」等に対するコメント 5.主なコメントの概要とその対応 29) 参照)。

子会社の留保利益に係る将来加算一時差異について繰延税金負債を計上する場合の考え方については、『(5)子会社の留保利益』及び『(7)在外子会社からの配当金相殺消去&子会社の留保利益』をご参照ください。

そのため、DTA・DTL内訳注記の図示は省略します。

ステップ4:

連結修正仕訳と評価性引当額の増減額を基に連結税率差異注記を作成する

親会社個別では受取配当金100が全額益金不算入とされることから、法人税等の金額が"税前利益×法定実効税率"より30(=100×30%)小さくなります。

他方で、連結修正で当該受取配当金が消去されるため、連結上は、法人税等の金額と"税前利益×法定実効税率"が一致する、すわなち個別で発生していた△30の「永久に益金に算入されない項目」が連結では0に修正されることになりますことになります。

以上を踏まえて、連結税率差異注記を作成すると下図のようになります。

(3)取得関連費用 / 段階取得に係る損益 / のれん償却額

<前提>

- 前期 -

P社(親会社)は株式取得対価90を支払ってS社株式の10%を取得した。

- 当期 -

P社(親会社)は期首に株式取得対価1,080・付随費用(取得関連費用)100を支払って残りのS社株式90%を取得し、S社を100%連結子会社とした。

子会社の取得時純資産は1,000だった。

親会社は連結外部から商品660を仕入れた(決算日までに支出済)。

親会社は上記商品を子会社に1,000で売り上げた(決算日時点で未決済)。

子会社は上記商品を連結外部に1,250で売り上げた(決算日時点で未決済)。

のれんは10年で償却する。

子会社に対する投資に係る連結財務諸表固有の将来減算一時差異については、税効果適用指針22項(1)の要件を満たさないため、繰延税金資産を計上していない。

段階取得に係る差益及び子会社の留保利益に係る連結財務諸表固有の将来加算一時差異については、要件を満たしていないため繰延税金負債を計上していない。

ステップ1:

連結精算表を完成させる

上記を連結精算表に落とし込むと下図のようになります。

ステップ2:

対象となる連結修正仕訳を抽出する

連結精算表の「連結修正」列において、税前利益が借方方向に90変動しているのに対し、対応する法人税等の変動がありません。

これは下記仕訳によるものです。

上記の連結修正仕訳について、なぜ対応する税効果仕訳が起票されていないかというと、それは取得関連費用やのれん償却額に係る将来減算一時差異に対しては原則として繰延税金資産が計上されず(税効果適用指針 22項)、また、段階取得に係る差益に係る将来加算一時差異に対しても前提条件より繰延税金負債が計上されないためです。

ステップ3:

DTA・DTL内訳注記から評価性引当額の増減額を把握する

税効果適用指針22項(1)の要件を満たさないために繰延税金資産を計上しない場合には、一旦認識した繰延税金資産に対して評価性引当額を計上すると考えるのではなく、そもそも繰延税金資産が存在しないという考え方になります(「税効果会計に係る会計基準」の一部改正 32項参照)。

他方、税効果適用指針22項(1)の要件を満たすものの22項(2)の要件を満たさないために繰延税金資産を計上しない場合には、一旦認識した繰延税金資産に対して評価性引当額を計上すると考えることになります。

また、子会社の留保利益や段階取得に係る差益といった子会社の投資に係る将来加算一時差異に対して繰延税金負債を計上しない場合には、DTA・DTL内訳注記の対象外となると考えられます(企業会計基準公開草案第 60 号 「『税効果会計に係る会計基準』の一部改正(案)」等に対するコメント 5.主なコメントの概要とその対応 29) 参照)。

そのため、DTA・DTL内訳注記に記載すべき事項はないことになるため、DTA・DTL内訳注記の図示は省略します。

ステップ4:

連結修正仕訳と評価性引当額の増減額を基に連結税率差異注記を作成する

親会社個別と子会社個別では、法人税等の金額と"税前利益×法定実効税率"が一致しています。

他方で、連結修正でのれん償却額・取得関連費用・段階取得に係る差益が計上されるにもかかわらず、これに対する税効果仕訳が起票されていないことから、連結上は、法人税等の金額が"税前利益×法定実効税率"より27(=(のれん償却額20 + 取得関連費用100 - 段階取得に係る差益30)×法定実効税率30%)だけ大きくなる、すなわち連結で新たに「のれんの償却額」6、「子会社株式取得関連費用」30、「段階取得に係る差益」△9が発生することになります。

以上を踏まえて、連結税率差異注記を作成すると下図のようになります。

なお、例えば「のれん償却額」について、本数値例のように繰延税金資産を計上していない間においては、税負担が重くなる方向の税率差異となると考えられます。

逆に、初めて繰延税金資産を計上した期においては、過年度償却分もキャッチ・アップして繰延税金資産が計上されるため、税負担が軽くなる方向の税率差異となると考えられます。

そして、初めて繰延税金資産を計上した期の翌期以降は、税前利益と法人税等が対応するため、税率差異は生じないものと考えられます。

このように同じ「のれん償却額」であっても、税負担が重くなることも軽くなることも税率差異が生じないこともあるため、注記が必要です。

(4)持分法による投資損益

<前提>

- 当期 -

P社(親会社)は期首に株式取得対価200を支払ってA社株式の20%を取得し、A社を持分法適用関連会社とした。

関連会社の取得時純資産は1,000だった。

親会社は連結外部から商品570を仕入れた(決算日までに支出済)。

親会社は上記商品を関連会社に1,000で売り上げた(決算日時点で未決済)。

関連会社は上記商品を連結外部に1,500で売り上げた(決算日時点で未決済)。

関連会社の留保利益に係る連結財務諸表固有の将来加算一時差異については、要件を満たしていないため繰延税金負債を計上していない。

ステップ1:

連結精算表を完成させる

上記を連結精算表に落とし込むと下図のようになります。

ステップ2:

対象となる連結修正仕訳を抽出する

連結精算表の「連結修正」列において、税前利益が貸方方向に70変動しているのに対し、対応する法人税等の変動がありません。

これは下記仕訳によるものです。

上記の連結修正仕訳について、なぜ対応する税効果仕訳が起票されていないかというと、それは持分法投資損益については税前利益100(=(関連会社売上1,500-関連会社売上原価1,000)×持分比率20%)と法人税等30(=税前利益100×税率30%)が分けられることなく、税引後の金額70(=税前100 - 法人税等30)が直接計上されるためです。

ステップ3:

DTA・DTL内訳注記から評価性引当額の増減額を把握する

上述の通り、持分法投資損益について税率差異が生じるのは、一時差異に対して繰延税金資産・負債を計上していないからではなく、持分法投資損益が税引後の金額で計上されるためです。

すわなち、仮に持分法投資利益を税引前の100で計上し、関連会社における法人税等の金額30を法人税等に計上したならば、税率差異は発生しないことになります。

そのため、本数値例では関連会社の留保利益に係る将来加算一時差異を除き一時差異は発生していません。

そして、関連会社の留保利益に係る将来加算一時差異について繰延税金負債を計上しない場合には、DTA・DTL内訳注記の対象外になると考えられます(企業会計基準公開草案第 60 号 「『税効果会計に係る会計基準』の一部改正(案)」等に対するコメント 5.主なコメントの概要とその対応 29) 参照)。

関連会社の留保利益に係る将来加算一時差異について繰延税金負債を計上する場合の考え方については、『(5)子会社の留保利益』及び『(7)在外子会社からの配当金相殺消去&子会社の留保利益』をご参照ください。

以上より、DTA・DTL内訳注記に記載すべき事項はないことになるため、DTA・DTL内訳注記の図示は省略します。

ステップ4:

連結修正仕訳と評価性引当額の増減額を基に連結税率差異注記を作成する

親会社個別では、法人税等の金額と"税前利益×法定実効税率"が一致しています。

他方で、連結修正で持分法投資利益が税引後の金額で計上されることから、連結上は、法人税等の金額が"税前利益×法定実効税率"より21(=持分法投資利益70×法定実効税率30%)だけ小さくなる、すなわち連結で新たに「持分法による投資損益」△21が発生することになります。

以上を踏まえて、連結税率差異注記を作成すると下図のようになります。

(5)子会社の留保利益

<前提>

- 当期 -

P社(親会社)は期首に株式取得対価800を支払ってS社株式の80%を取得し、S社を連結子会社とした。

子会社の取得時純資産は1,000だった。

親会社は連結外部から商品500を仕入れた(決算日までに支出済)。

親会社は上記商品を子会社に1,000で売り上げた(決算日時点で未決済)。

子会社は上記商品を連結外部に1,500で売り上げた(決算日時点で未決済)。

S社株式を来期売却予定のため、子会社の留保利益に係る連結財務諸表固有の将来加算一時差異について繰延税金負債を計上する。

ステップ1:

連結精算表を完成させる

上記を連結精算表に落とし込むと下図のようになります。

ステップ2:

対象となる連結修正仕訳を抽出する

連結精算表の「連結修正」列において、法人税等が借方方向に84変動しているのに対し、元となるの税前利益の変動がありません。

これは下記仕訳によるものです。

法人税等が変動するにもかかわらず、元となるの税前利益の変動がないのは、子会社の留保利益が二重課税されてしまうことが原因です。

詳細は、後述の『ステップ4:連結修正仕訳と評価性引当額の増減額を基に連結税率差異注記を作成する』をご参照ください。

ステップ3:

DTA・DTL内訳注記から評価性引当額の増減額を把握する

子会社の留保利益に対して84(=子会社の留保利益(1,500-1,000-150)×持分比率80% ×実効税率30%)の繰延税金負債を計上することから、DTA・DTL内訳注記を示すと下図のようになります。

ステップ4:

連結修正仕訳と評価性引当額の増減額を基に連結税率差異注記を作成する

連結修正で子会社の留保利益に対する84の繰延税金負債の相手勘定として法人税等調整額が計上されます。

しかしながら、この法人税等調整額84の発生元となる「税前利益が動く連結修正仕訳」が連結修正仕訳で起票されていません。

そのため、連結で税率差異が新たに発生することになります。

通常は、税効果会計を適用して一時差異に対して繰延税金資産・負債を計上することで税率差異は発生しないはずなのに、子会社留保利益についてはなぜ繰延税金負債を計上することで税率差異が発生してしまうのでしょうか。

実は、これは子会社の留保利益が二重に課税されてしまうことが原因です。

すなわち、まず子会社で税引前の留保利益に対して課税されます。

そして、子会社の税引後の留保利益は親会社における子会社株式売却益に含まれることになるため、親会社が子会社株式を売却する時に親会社でもう一度課税されることになります。

子会社株式売却時のみならず、配当受領時にも課税されることがあります。この点については、『(7)在外子会社からの配当金相殺消去&子会社の留保利益』をご参照ください。

連結税率差異注記の出発点である親会社の法定実効税率は上記のように二重に課税されることを前提とした税率になっていないため、二重課税されることを見込んで子会社の留保利益に対して繰延税金負債を計上すると、その分が税率差異が発生してしまうことになります。

以上を踏まえて、連結税率差異注記を作成すると下図のようになります。

(6)未実現損益の消去

<前提>

- 当期 -

親会社は連結外部から商品600を仕入れた(決算日までに支出済)。

親会社は上記商品を子会社に1,000で売り上げた(決算日時点で未決済)。

子会社は上記商品のうち半分(原価500)を連結外部に800で売り上げた(決算日時点で未決済)。

親会社は、250の損失を計上した(決算日までに支出済)。

子会社の留保利益に係る連結財務諸表固有の将来加算一時差異については、要件を満たしていないため繰延税金負債を計上していない。

ステップ1:

連結精算表を完成させる

上記を連結精算表に落とし込むと下図のようになります

ステップ2:

対象となる連結修正仕訳を抽出する

連結精算表の「連結修正」列において、税前利益が借方方向に200変動しているのに対し、対応する法人税等は貸方方向に22.5%(=45÷200)しか変動しておらず、法定実効税率の30%とは整合していません。

これは下記仕訳によるものです。

上記の連結修正仕訳について、なぜ対応する法人税等調整額が未実現利益の金額22.5%しか変動していないかというと、それは親会社の課税所得が150(= 売上1,000 - 売上原価600 - その他損失250)であり未実現利益の消去金額200よりも小さいことによります。

すなわち、税効果適用指針35項により、未実現利益の消去に伴い60(=未実現利益金額200×税率30%)ではなく45(=課税所得150×税率30%)の繰延税金資産を計上することになります。

ステップ3:

DTA・DTL内訳注記から評価性引当額の増減額を把握する

繰延税金資産が60(=200×税率30%)ではなく45(=150×税率15%)となるのは、回収可能性適用指針に従ったわけでないため(税効果適用指針35項)、15(= 60 - 45)は評価性引当額ではないと考えられます。

加えて、子会社の留保利益に係る将来加算一時差異について繰延税金負債を計上しない場合には、DTA・DTL内訳注記の対象外になると考えられます(企業会計基準公開草案第 60 号 「『税効果会計に係る会計基準』の一部改正(案)」等に対するコメント 5.主なコメントの概要とその対応 29) 参照)。

子会社の留保利益に係る将来加算一時差異について繰延税金負債を計上する場合の考え方については、『(5)子会社の留保利益』及び『(7)在外子会社からの配当金相殺消去&子会社の留保利益』をご参照ください。

そのため、DTA・DTL内訳注記に記載すべき事項はないことになるため、DTA・DTL内訳注記の図示は省略します。

ステップ4:

連結修正仕訳と評価性引当額の増減額を基に連結税率差異注記を作成する

親会社個別と子会社個別では、法人税等の金額と"税前利益×法定実効税率"が一致しています。

他方で、連結修正で計上される繰延税金資産が60(=未実現利益消去金額200×税率30%)ではなく45(=親会社課税所得150×税率30%)となるため、連結上は、法人税等の金額が"税前利益×法定実効税率"より15(= 60 - 45)だけ大きくなる、すなわち連結で新たに「未実現損益の消去」15が発生することになります。

以上を踏まえて、連結税率差異注記を作成すると下図のようになります。

(7)在外子会社からの配当金相殺消去&子会社の留保利益

<前提>

- 前期 -

100%連結子会社から1,000の配当を予定しており、当該子会社の留保利益のうち当該配当に係る連結財務諸表固有の将来加算一時差異について繰延税金負債を計上した。なお、当該親会社の子会社からの受取配当金は、税務上、外国子会社配当益金不算入の対象となり95%が益金不算入とされるため、繰延税金負債の計上額は15(=配当予定額1,000×(1-95%)×税率30%)だった。

- 当期 -

親会社は連結外部から商品600を仕入れた(決算日までに支出済)。

親会社は上記商品を子会社に1,000で売り上げた(決算日時点で未決済)。

子会社は上記商品を連結外部に1,250で売り上げた(決算日までに代金受領)。

親会社は子会社から配当金1,000を受け取った。

前期において計上していた繰延税金負債を取り崩した。

ステップ1:

連結精算表を完成させる

上記を連結精算表に落とし込むと下図のようになります。

ステップ2:

対象となる連結修正仕訳を抽出する

連結精算表の「連結修正」列において、税前利益が借方方向に1,000変動しているのに対し、対応する法人税等は貸方方向に1.5%(=15÷1,000)しか変動しておらず、法定実効税率の30%とは整合していません。

これは下記仕訳によるものです。

上記の連結修正仕訳について、なぜ1.5%(=15÷1,000)だけ税効果仕訳が起票されているかというと、親会社個別で配当受領時に1.5%(=益金算入割合5%×法定実効税率30%)が課税されることから、前期中に当該課税を見越して繰延税金負債15(= 配当金額1,000 × 1.5%)を計上していたことによります。

ステップ3:

DTA・DTL内訳注記から評価性引当額の増減額を把握する

前提条件より、一時差異は発生していません。

そのため、DTA・DTL内訳注記の図示は省略します。

ステップ4:

連結修正仕訳と評価性引当額の増減額を基に連結税率差異注記を作成する

親会社個別では受取配当金1,000のうち95%が益金不算入とされることから、法人税等の金額が"税前利益×法定実効税率"より285(=1,000×95%×30%)小さくなります。

他方で、連結修正では当該受取配当金が消去されることに加え、前期に計上していた繰延税金負債15が取り崩されて貸方に法人税等調整額が計上されることから、連結上は、法人税等の金額と"税前利益×法定実効税率"が一致することになる、すわなち個別で発生していた「永久に益金に算入されない項目」△285が連結では0に修正されます。

以上を踏まえて、連結税率差異注記を作成すると下図のようになります。

Ⅴ.親会社と子会社の税率が異なる場合の取扱い

前章では親会社と子会社の法定実効税率が同じである前提としましたが、実際には親会社と子会社の税率が異なっていることがよくあります。

このような場合であっても、連結税率差異注記はあくまで親会社の法定実効税率から出発して、税効果会計適用後の法人税等の負担率へ調整することになると考えられます。

IFRSでは、財務諸表利用者にとって最も意味のある情報を提供する適用税率から出発することとされており、多くの場合、最も意味のある税率はその企業が本拠を置いている国での国内税率であるが、各課税法域における国内税率を使用して作成した別々の調整を合算する方が意味がある場合もあろうとされています(IAS第12号「法人所得税」85項参照)。

そのため、親会社と子会社の法定実効税率が異なっている場合、仮に子会社個別で "子会社の税前利益 × 子会社の法定実効税率 =子会社の法人税等" という等式が成立していたとしても連結税率差異が発生してしまいます。

具体的には、 ”子会社の税前利益 × (子会社の法定実効税率 - 親会社の法定実効税率) ÷ 連結税前利益" が連結税率差異となるため、これを「子会社税率差異」などとして開示することが考えられます。

こうすることで、DTA・DTL内訳注記における「評価性引当額」の増減額と連結税率差異注記における「評価性引当額の増減」の基となった金額が整合することなります。

”子会社の課税所得 × (子会社の法定実効税率 - 親会社の法定実効税率) ÷ 連結税前利益"を「子会社税率差異」とする考え方もあるようですが、そうするとDTA・DTL内訳注記における評価性引当額の増減額と連結税率差異注記における評価性引当額の増減の基となった金額が整合しないことになってしまうと考えられます。この点については、必要に応じて下記ブログ記事やXの投稿もご参考にしていただけますと幸いです。

連結税率差異について、下図の状況では税率理論値が30%、実際税率が35%となる。

— 國見 琢 (公認会計士) (@yuyukaikei) July 16, 2023

この場合、『税効果会計における「税率差異」の実務』https://t.co/PVrM4cKVu5では、30%+交際費12%-親子税率差異7%=35%という考え方のようだ。

30%-親子税率差異5%+交際費10%=35%では誤りなのだろうか。 pic.twitter.com/iO5v82NTTP

以下では、親会社と子会社の法定実効税率が異なっている場合の連結税率差異注記の作成方法を数値例を使って検討します。

<前提>

- 当期 -

親会社の法定実効税率・税効果会計に使用する税率は30%、子会社の法定実効税率・税効果会計に使用する税率は25%であった。

子会社は連結外部から商品8,800を仕入れた(決算日までに支出済)。

子会社は上記商品のうち8,000を親会社に10,000で売り上げた(決算日時点で未決済)。

子会社は上記商品のうち800を連結外部に1,000で売り上げた(決算日時点で未決済)。

親会社は上記商品を連結外部に12,900で売り上げた(決算日時点で未決済)。

子会社は、売掛金11,000の10%(=1,100)を貸倒引当金として繰り入れた。

貸倒引当金繰入額は、税務上の損金算入要件を満たしていない。

貸倒引当金に係る将来減算一時差異は全額回収不能と判断されたことから、繰延税金資産を計上していない。

子会社の留保利益に係る連結財務諸表固有の将来加算一時差異については、要件を満たしていないため繰延税金負債を計上していない。

ステップ1:

連結精算表を完成させる

上記を連結精算表に落とし込むと下図のようになります。

ステップ2:

対象となる連結修正仕訳を抽出する

連結精算表の「連結修正」列において、税前利益が貸方方向に1,000変動しているのに、対応する法人税等の変動がありません。

これは下記仕訳によるものです。

上記の連結修正仕訳について、なぜ対応する税効果仕訳が起票されていないかというと、それは親会社個別で貸倒引当金に係る将来減算一時差異に対して繰延税金資産が計上されていないからです(税効果適用指針32項第2段落)。

ステップ3:

DTA・DTL内訳注記から評価性引当額の増減額を把握する

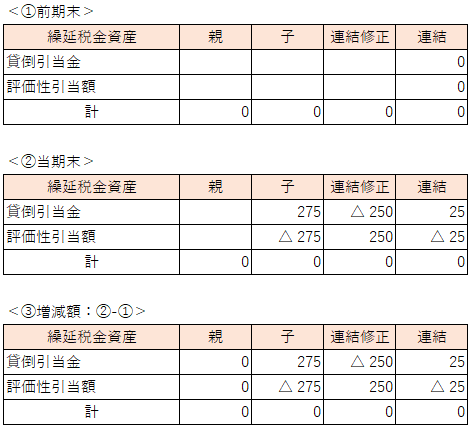

「貸倒引当金に係る将来減算一時差異は全額回収不能と判断されたことから、繰延税金資産を計上していない」との前提条件から子会社個別では評価性引当額が計上されていることになります。

他方で、当該貸倒引当金のうち1,000が親会社に対する売掛金に係るものであり、連結修正仕訳で消去されるため、子会社個別で計上していた評価性引当額275(= 貸倒引当金1,100 × 子会社税率25%)についても、親会社に対する売掛金に係る貸倒引当金に相当する部分250(= 親会社に対する売掛金に係る貸倒引当金1,000 × 子会社税率25%)は連結修正で消去されることになります。

以上を踏まえて、DTA・DTL内訳注記を示すと下図のようになります。

ステップ4:

連結修正仕訳と評価性引当額の増減額を基に連結税率差異注記を作成する

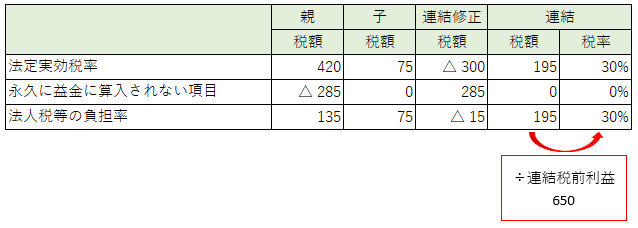

子会社個別では評価性引当額275が計上されていることから、法人税等の金額が"税前利益×法定実効税率"より275大きくなる要因となります。

加えて、親会社の法定実効税率30%と子会社の法定実効実効税率が25%が異なることから、法人税等の金額が"税前利益×親会社の法定実効税率"より55(= 子会社税前利益1,100×(親会社の法定実効税率30% - 子会社の法定実効実効税率25%))小さくなる要因となります。

他方で、連結修正では当該評価性引当額のうち250は消去されるため、連結上は、法人税等の金額が"税前利益×法定実効税率"より25(=子会社個別評価性引当額275-連結修正金額250)大きくなる要因となる、すわなち個別で発生していた275の「評価性引当額の増減」という税率差異が連結では25に修正されることになります。

さらに、連結上は子会社税前利益1,100に連結修正による貸倒引当金の減額修正1,000を加えた2,100に、親会社の法定実効税率30%と子会社の法定実効実効税率25%の差(5%)を乗じた金額(105)だけ、法人税等の金額が"税前利益×親会社の法定実効税率"より小さくなる要因となる、すわなち個別で発生していた△55の「子会社税率差異」が連結では△105に修正されることになります。

以上を踏まえて、税率差異注記を作成すると下図のようになります。

Ⅵ.評価性引当額の注記間整合性の確認

上記Ⅳ・Ⅴの数値例がそうであったように、連結税率差異注記における「評価性引当額の増減」の基となった金額と、DTA・DTL内訳注記における「評価性引当額」の増減額は基本的に整合します。

そのため、両者が整合することを確かめることで、注記の妥当性を一定程度確保することができます。

ただし、両者は常に一致するわけではありませんので、両者が一致しない場合にはそれが妥当な要因に基づくものか否かを検討することが肝要です。

両者が一致しない要因となると考えられるものを6つほどご紹介します。

(1)相手勘定がOCIの資産・負債に係る一時差異の場合

税効果適用指針9項(2)において、「資産又は負債の評価替えにより生じた評価差額等をその他の包括利益で認識した上で純資産の部のその他の包括利益累計額に計上する場合、当該評価差額等に係る一時差異に関する繰延税金資産及び繰延税金負債の差額について、年度の期首における当該差額と期末における当該差額の増減額を、その他の包括利益を相手勘定として計上する。」とされています。

つまり、上記の場合、繰延税金資産・負債の相手勘定は法人税等調整額(PL)ではなくOCIということになります。

そのため、このような繰延税金資産に対して評価性引当額を計上したとしても、税前利益にも法人税等にも影響がありませんので、連結税率差異注記における「評価性引当額の増減」には影響がありません。

他方で、この場合であっても評価性引当額が計上される以上、DTA・DTL内訳注記において「評価性引当額」として集計の対象となります。

そのため、この場合には、連結税率差異注記における「評価性引当額の増減」の基となった金額と、DTA・DTL内訳注記における「評価性引当額」の増減額は一致しないことになります。

このことについて数値例で確認します。

<前提>

- 当期 -

親会社・子会社の法定実効税率・税効果会計に用いる税率はいずれも30%であった。

親会社は連結外部から商品600を仕入れた(決算日までに支出済)。

親会社は上記商品を連結外部に1,000で売り上げた(決算日時点で入金済)。

親会社は退職給付引当金を100計上した。

期末に未認識数理計算上の差異(不利差異)が20発生した(翌期から償却)。

退職給付費用は、税務上の損金算入要件を満たしていない。

退職給付引当金・退職給付に係る負債に係る将来減算一時差異は全額回収不能と判断されたことから、繰延税金資産を計上していない。

ステップ1:

連結精算表を完成させる

上記を連結精算表に落とし込むと下図のようになります。

ステップ2:

対象となる連結修正仕訳を抽出する

連結精算表の「連結修正」列において、税前利益も法人税等も変動していません。

そのため税率差異の対象となる連結修正仕訳はありません。

<参考仕訳>

ステップ3:

DTA・DTL内訳注記から評価性引当額の増減額を把握する

前提条件より、親会社個別で退職給付引当金に係る将来減算一時差異に対して繰延税金資産が計上されていないのは、「退職給付引当金に係る将来減算一時差異は全額回収不能と判断された」、つまり評価性引当額が計上されていることによります。

他方で、連結修正において数理計算上の差異(不利差異)20もオンバランスされ、個別で計上した退職給付引当金と併せて退職給付に係る負債として計上されることに伴い、親会社個別で計上していた評価性引当額30に加えて連結修正で6(=20×税率30%)が追加で評価性引当額とされることになります。

以上を踏まえて、DTA・DTL内訳注記を示すと下図のようになります。

ステップ4:

連結修正仕訳と評価性引当額の増減額を基に連結税率差異注記を作成する

親会社個別では評価性引当額30が計上され、その相手勘定が法人税等であることから、法人税等の金額が"税前利益×法定実効税率"より30大きくなります。

他方で、連結修正で評価性引当額6が追加されていますが、これの基となる数理計算上の差異(不利差異)20の相手勘定はOCI(退職給付に係る調整額)であることから、この6は税率差異には影響がないことになります。

以上を踏まえて、税率差異注記を作成すると下図のようになります。

上記のように数理計算上の差異(不利差異)20の相手勘定はOCIであるため、これに係る一時差異については税前利益には影響がありません。

そのため、連結修正で追加計上される評価性引当額6(=20×税率30%)は連結税率差異注記における「評価性引当額の増減」には影響がないことになります。

他方で、この6は評価性引当額である以上、DTA・DTL内訳注記において「評価性引当額」として集計の対象となります。

以上より、連結税率差異注記における「評価性引当額の増減」の基となった金額(30)と、DTA・DTL内訳注記における「評価性引当額」の増加額(36)は一致しないことになります。

(2) 在外子会社の場合

在外子会社のPL項目の換算に期中平均レートを、BS項目の換算に決算日レートを使用している場合、外貨ベースでは連結税率差異注記における「評価性引当額の増減」の基となった金額とDTA・DTL内訳注記における「評価性引当額」の増減額が一致していたとしても、円換算ベースでは両者がズレてしまいます。

このことについて数値例で確認します。

<前提>

- 当期 -

親会社・子会社の法定実効税率・税効果会計に用いる税率はいずれも30%であった。

子会社は連結外部から商品60ドルを仕入れた(決算日までに支出済)。

子会社は上記商品を連結外部に100ドルで売り上げた(決算日時点で未決済)。

子会社は貸倒引当金を10ドル計上した。

貸倒引当金繰入額は、税務上の損金算入要件を満たしていない。

貸倒引当金に係る将来減算一時差異は全額回収不能と判断されたことから、繰延税金資産を計上していない。

PL項目の換算に用いる期中平均レートは1ドル=100円、BS項目の換算に用いる決算日レートは1ドル=120円であった。

子会社の留保利益及び為替換算調整勘定に係る連結財務諸表固有の将来加算一時差異については、要件を満たしていないため繰延税金負債を計上していない。

ステップ1:

連結精算表を完成させる

上記を連結精算表に落とし込むと下図のようになります。

ステップ2:

対象となる連結修正仕訳を抽出する

前提条件より連結修正すべき事項はありません。

そのため税率差異の対象となる連結修正仕訳はありません。

ステップ3:

DTA・DTL内訳注記から評価性引当額の増減額を把握する

前提条件より、子会社個別で貸倒引当金に係る将来減算一時差異に対して繰延税金資産が計上されていないのは、「貸倒引当金に係る将来減算一時差異は全額回収不能と判断された」、つまり評価性引当額が計上されていることによります。

そして、この評価性引当額の円換算額は360(=一時差異10×税率30%×決算日レート120)と計算されます。

なお、子会社の留保利益・為替換算調整勘定については、これに係る将来加算一時差異について繰延税金負債を計上しない場合、DTA・DTL内訳注記の対象外になると考えられます(企業会計基準公開草案第 60 号 「『税効果会計に係る会計基準』の一部改正(案)」等に対するコメント 5.主なコメントの概要とその対応 29) 参照)。

子会社の留保利益に係る将来加算一時差異について繰延税金負債を計上する場合の考え方については、Ⅳ『(5)子会社の留保利益』及び『(7)在外子会社からの配当金相殺消去&子会社の留保利益』をご参照ください。

以上を踏まえて、DTA・DTL内訳注記を示すと下図のようになります。

ステップ4:

連結修正仕訳と評価性引当額の増減額を基に連結税率差異注記を作成する

子会社個別では外貨ベースで評価性引当額が3(=一時差異10×税率30%)計上されており、これを円換算すると300(=3×期中平均レート)となります。

以上を踏まえて、税率差異注記を作成すると下図のようになります。

上記のように、在外子会社のPL項目の換算に期中平均レート、BS項目の換算に決算日レートを使用している場合、円換算額ベースでは連結税率差異注記における「評価性引当額の増減」の基となった金額(300)とDTA・DTL内訳注記における「評価性引当額」の増加額(360)は一致しないことになります。

(3)企業結合・事業分離による評価性引当額の増減の場合

企業結合により新たに計上した繰延税金資産に対して同時に評価性引当額が計上される場合や、事業分離により評価性引当額が計上されていた繰延税金資産が減少する場合には、税前利益にも法人税等にも影響がありませんので、連結税率差異注記における「評価性引当額の増減」には影響がありません。

他方で、これらの場合であっても評価性引当額が増減する以上、DTA・DTL内訳注記において「評価性引当額」として集計の対象となります。

そのため、この場合には、連結税率差異注記における「評価性引当額の増減」の基となった金額と、DTA・DTL内訳注記における「評価性引当額」の増減額は一致しないことになります。

このことについて数値例で確認します。

<前提>

- 当期 -

P社(親会社)は期末に株式取得対価500を支払ってS社株式の100%を取得し、S社を連結子会社とした。

子会社の取得時純資産と諸資産は帳簿価額600・時価500だった。

親会社は連結外部から商品600を仕入れた(決算日までに支出済)。

親会社は上記商品を連結外部に1,000で売り上げた(決算日時点で未決済)。

子会社の資産・負債の時価評価による評価差額に係る将来減算一時差異は企業結合日において全額回収不能と判断されたことから、繰延税金資産を計上していない。

ステップ1:

連結精算表を完成させる

上記を連結精算表に落とし込むと下図のようになります。

ステップ2:

対象となる連結修正仕訳を抽出する

連結精算表の「子修正」・「連結修正」列において、税前利益も法人税等も変動していません。

そのため税率差異の対象となる連結修正仕訳はありません。

ステップ3:

DTA・DTL内訳注記から評価性引当額の増減額を把握する

前提条件より、子会社の資産・負債の時価評価による評価差額に係る将来減算一時差異は企業結合日において全額回収不能と判断された、つまり子会社個別修正において当該将来減算一時差異に関する繰延税金資産に対して評価性引当額が30(=(時価600-簿価500)×税率30%)計上されていることになります。

以上を踏まえて、DTA・DTL内訳注記を示すと下図のようになります。

ステップ4:

連結修正仕訳と評価性引当額の増減額を基に連結税率差異注記を作成する

子会社個別修正で30の評価性引当額が計上されますが、その相手勘定は評価差額であることから、法人税等には影響がないため、税率差異には影響がありません。

以上を踏まえて、税率差異注記を作成すると下図のようになります。

上記のように、子会社の資産・負債の時価評価による評価差額に係る将来減算一時差異に関する繰延税金資産に対して計上された評価性引当額30は、連結税率差異注記における「評価性引当額の増減」には影響がないことになります。

他方で、この30は評価性引当額である以上、DTA・DTL内訳注記において「評価性引当額」として集計の対象となります。

以上より、連結税率差異注記における「評価性引当額の増減」の基となった金額(0)と、DTA・DTL内訳注記における「評価性引当額」の増加額(30)は一致しないことになります。

(4)繰越欠損金の期限切れに伴い評価性引当額が取り崩される場合

評価性引当額を計上していた繰越欠損金が期限切れとなった場合、評価性引当額が減少しますが、税前利益にも法人税等にも影響がありませんので、連結税率差異注記における「評価性引当額の増減」には影響がありません。

他方で、この場合であっても評価性引当額が増減する以上、DTA・DTL内訳注記において「評価性引当額」として集計の対象となります。

そのため、この場合には、連結税率差異注記における「評価性引当額の増減」の基となった金額と、DTA・DTL内訳注記における「評価性引当額」の増減額は一致しないことになります。

このことについて数値例で確認します。

<前提>

- 前期 -

子会社は過年度に発生した繰越欠損金1,000に係る繰延税金資産300(1,000×税率30%)に対して、全額評価性引当額を計上していた。

- 当期 -

親会社は連結外部から商品600を仕入れた(決算日までに支出済)。

親会社は上記商品を連結外部に1,000で売り上げた(決算日時点で未決済)。

子会社の繰越欠損金1,000が全額期限切れとなった。

ステップ1:

連結精算表を完成させる

上記を連結精算表に落とし込むと下図のようになります。

ステップ2:

対象となる連結修正仕訳を抽出する

連結精算表の「連結修正」列において、税前利益も法人税等も変動していません。

そのため税率差異の対象となる連結修正仕訳はありません。

ステップ3:

DTA・DTL内訳注記から評価性引当額の増減額を把握する

前提条件より、子会社の繰越欠損金1,000が全額期限切れとなった、つまり、前期に計上されていた当該繰越欠損金に係る繰延税金資産(評価性引当額控除前)300(=1,000×税率30%)とこれに係る評価性引当額300(=1,000×税率30%)が当期に全額取り崩されたことになります。

以上を踏まえて、DTA・DTL内訳注記を示すと下図のようになります。

ステップ4:

連結修正仕訳と評価性引当額の増減額を基に連結税率差異注記を作成する

子会社個別で評価性引当額が取り崩されているものの、税前利益にも法人税等にも変動がないことから、税率差異には影響がないことになります。

以上を踏まえて、税率差異注記を作成すると下図のようになります。

上記のように、評価性引当額を計上していた繰越欠損金が期限切れとなった場合、繰越欠損金の期限切れに伴い取り崩された評価性引当額300は連結税率差異注記における「評価性引当額の増減」には影響がないことになります。

他方で、この300は評価性引当額である以上、DTA・DTL内訳注記において「評価性引当額」として集計の対象となります。

以上より、連結税率差異注記における「評価性引当額の増減」の基となった金額(0)と、DTA・DTL内訳注記における「評価性引当額」の減少額(300)は一致しないことになります。

(5)税効果適用指針22項(1)を満たさない状態から同項(1)の要件を満たすものの同項(2)の要件を満たさない状態に変化した場合

税効果適用指針22項(1)の要件を満たさないために繰延税金資産を計上しない場合には、一旦認識した繰延税金資産に対して評価性引当額を計上すると考えるのではなく、そもそも繰延税金資産が存在しないという考え方になります(「税効果会計に係る会計基準」の一部改正 32項参照)。

他方、税効果適用指針22項(1)の要件を満たすものの同項(2)の要件を満たさないために繰延税金資産を計上しない場合には、一旦認識した繰延税金資産に対して評価性引当額を計上することになります。

そのため、税効果適用指針22項(1)を満たさない状態から、同項(1)の要件を満たすものの同項(2)の要件を満たさない状態に変化した場合、評価性引当額は増加しますが、税前利益にも法人税等にも影響がありませんので、連結税率差異注記における「評価性引当額の増減」には影響がありません。

他方で、これらの場合であっても評価性引当額が増減する以上、DTA・DTL内訳注記において「評価性引当額」として集計の対象となります。

そのため、この場合には、連結税率差異注記における「評価性引当額の増減」の基となった金額と、DTA・DTL内訳注記における「評価性引当額」の増減額は一致しないことになります。

このことについて数値例で確認します。

<前提>

- 前期 -

P社(親会社)は株式取得対価1,000・付随費用(取得関連費用)100を支払ってS社株式100%を取得し、S社を100%連結子会社とした。

子会社の取得時純資産は1,000だった。

子会社に対する投資に係る連結財務諸表固有の将来減算一時差異については、税効果適用指針22項(1)の要件を満たさないため、繰延税金資産を計上していない。

- 当期 -

親会社は連結外部から商品600を仕入れた(決算日までに支出済)。

親会社は上記商品を連結外部に1,000で売り上げた(決算日時点で未決済)。

子会社に対する投資に係る連結財務諸表固有の将来減算一時差異については、税効果適用指針22項(1)の要件を満たしたが、税効果適用指針22項(2)の要件を満たしていないため繰延税金資産を計上していない。

ステップ1:

連結精算表を完成させる

上記を連結精算表に落とし込むと下図のようになります。

ステップ2:

対象となる連結修正仕訳を抽出する

連結精算表の「連結修正」列において、税前利益も法人税等も変動していません。

そのため税率差異の対象となる連結修正仕訳はありません。

ステップ3:

DTA・DTL内訳注記から評価性引当額の増減額を把握する

前提条件より、前期は税効果適用指針22項(1)の要件を満たさないことから取得関連費用に係る繰延税金資産が存在しなかったが、当期は税効果適用指針22項(1)の要件を満たすものの税効果適用指針22項(2)の要件を満たさないことから取得関連費用に係る繰延税金資産30(=取得関連費用100×税率30%)を認識した上で、これに対して全額評価性引当額が計上されることになります。

以上を踏まえて、DTA・DTL内訳注記を示すと下図のようになります。

ステップ4:

連結修正仕訳と評価性引当額の増減額を基に連結税率差異注記を作成する

子会社個別で評価性引当額が計上されているものの、税前利益にも法人税等にも変動がないことから、税率差異には影響がないことになります。

以上を踏まえて、税率差異注記を作成すると下図のようになります。

上記のように、税効果適用指針22項(1)を満たさない状態から、同項(1)の要件を満たすものの同項(2)の要件を満たさない状態に変化した場合、新たに計上される評価性引当額30は連結税率差異注記における「評価性引当額の増減」には影響がないことになります。

他方で、この30は評価性引当額である以上、DTA・DTL内訳注記において「評価性引当額」として集計の対象となります。

以上より、連結税率差異注記における「評価性引当額の増減」の基となった金額(0)と、DTA・DTL内訳注記における「評価性引当額」の増加額(30)は一致しないことになります。

(6) 税率変更があった場合

当期中に税効果会計に用いる税率に変更があった場合、「DTA・DTL内訳注記」における「評価性引当額」の増減額の中には、税率変更による影響とそれ以外の部分が含まれますが、このうち税率変更による影響を除いた部分だけが連結税率差異注記における「評価性引当額の増減」の基となる金額となります。

そのため、この場合には連結税率差異注記における「評価性引当額の増減」の基となった金額と、DTA・DTL内訳注記における「評価性引当額」の増減額は一致しないことになります。

このことについて数値例で確認します。

<前提>

- 前期 -

親会社の法定実効税率・税効果会計に用いる税率はいずれも30%であった。

親会社は連結外部から商品7,200を仕入れた(決算日後に支払)。

親会社は上記商品を連結外部に9,000で売り上げた(決算日後に入金)。

親会社は貸倒引当金を900を計上した。

貸倒引当金繰入額は、税務上の損金算入要件を満たしていない。

貸倒引当金に係る将来減算一時差異900のうち300は回収不能と判断されたことから、繰延税金資産を計上していない。

- 当期 -

親会社の法定実効税率30%のままだったが、税効果会計に用いる税率が25%に変更された。

親会社は連結外部から商品8,000を仕入れた(決算日後に支払)。

親会社は上記商品を連結外部に10,000で売り上げた(決算日後に入金)。

親会社は前期に計上した貸倒引当金900を戻し入れ、新たに貸倒引当金1,000を計上した。

貸倒引当金繰入額は、税務上の損金算入要件を満たしていない。

貸倒引当金に係る将来減算一時差異1,000のうち600は回収不能と判断されたことから、繰延税金資産を計上していない。

ステップ1:

連結精算表を完成させる

上記を連結精算表に落とし込むと下図のようになります。

ステップ2:

対象となる連結修正仕訳を抽出する

前提条件より、税率差異の対象となる連結修正仕訳はありません。

ステップ3:

DTA・DTL内訳注記から評価性引当額の増減額を把握する

前提条件より、前期末の評価性引当額は90(=回収不能額300×税率30%)、当期末の評価性引当額は150(=回収不能額600×税率25%)であるため、評価性引当額の増加額は60(=150-90)となります。

しかし、この60には税率変更による影響が含まれており、後続の税率差異注記においてはこの影響を取り除く必要があります。

税率変更による影響の算出方法については、期首時点で税率変更があったと考える方法と期末時点で税率変更があったと考える方法とが想定されますが、日本の税制を前提とすると後者の方法が適切と考えられるようです。

この件については、下記ブログ記事とXの投稿もご参照ください。

将来減算一時差異が期首600期末800、税率が前期30%当期40%の場合、DTAは期首180(下図a)期末320(a+b+c+d)となる。この場合の税率変更による影響額は60(c)か、それとも80(c+d)か。ブログ「優游会計」に本件の関連記事『税率変更による繰延税金資産・負債の修正額』があります。https://t.co/yZKXVv7OAf pic.twitter.com/9JJHKnpIXu

— 國見 琢 (公認会計士) (@yuyukaikei) April 30, 2024

期末時点で税率変更があったと考える方法による場合、税率変更の影響は20(=(期末将来減算一時差異1,000 - 期末回収不能額600)×(旧税率30%-新税率25%))の繰延税金資産(評価性引当額控除後)の減少となり、これが税率変更注記で記載する税率変更による影響額となります。

そして、このうち評価性引当額部分だけに着目すると、税率変更の影響は30(=当期末回収不能額600×(旧税率30%-新税率25%))の減少となるため、税率変更の影響を排除した評価性引当額の増加額は90(=60-(-30))となります。

以上を踏まえて、DTA・DTL内訳注記を示すと下図のようになります。

ステップ4:

連結修正仕訳と評価性引当額の増減額を基に連結税率差異注記を作成する

まず、税率変更考慮前において、税率変更による影響を除いた評価性引当額の増加額90の影響により、法人税等の金額が"税前利益×法定実効税率"より90大きくなります。

加えて、上述の通り税率変更により20の繰延税金資産が減少するため、法人税等の金額が"税前利益×法定実効税率"より追加で20大きくなります。

以上を踏まえて、税率差異注記を作成すると下図のようになります。

上記のように、連結税率差異注記における「評価性引当額の増減」からは税率変更による影響を除外するため、連結税率差異注記における「評価性引当額の増減」の基となった金額(90)とDTA・DTL内訳注記における「評価性引当額」の増加額(60)は一致しないことになります。

Ⅶ.おわりに

本稿では連結会計と税効果会計に関する基本的な知識をお持ちの方向けに、連結税率差異の考え方と注記の作り方を解説しました。

各連結会社の個別の報告数値が正しいことを前提とすれば、実は連結税率差異注記はそれほど難易度が高いものではないということが実感できたのではないでしょうか。

実感できなかった方は、連結会計と税効果会計の基本が押さえられていない可能性がありますので、まずはそちらを復習されることをお勧めします。

他方で、特に在外子会社の個別の税率差異については、会計基準の違い・言語の違い・文化の違い・税制の違い・時差の存在などから、連結パッケージで報告されてくる数値や入力項目が適切かどうかの検討・やりとりに多くの時間が費やされることが想定されます。

ですので、連結修正仕訳の部分については手短に済ませつつ、子会社からの報告の検討・やりとりにより多くの時間を使えるようにするために、本稿の内容を是非ともマスターして実務に活かしていただけますと幸いです。

最後までご覧いただき、ありがとうございました。

この記事が気に入ったらサポートをしてみませんか?