外国為替市場における「為替介入」の影響について。

外国為替市場では、時に各国の「通貨政策(金融政策)」を担う通貨当局、中央銀行などが、自国通貨の為替レートに影響を与えるために「市場」に介入するケースがあります。

そのような場合、各国の通貨当局、中央銀行などは、自国で発行している通貨(法定通貨)を外国為替市場で実際に売買します。

このような行為を「為替介入(外国為替市場介入)」と言うのですが、その目的は、決して外国為替市場から利益(為替差利益)を得ることではありません。

そもそも一国の通貨当局や中央銀行が「為替介入」を行うのは、自国通貨の為替レートおよび、その変動が『自国の経済に悪影響を及ぼす(または及ぼしている)』と考えられる場合です。

そのような自国経済への悪影響が懸念されるような「通貨安」または「通貨高」に歯止めをかけるべく、為替レートを意図する方向へと誘導する目的で為替市場への「介入」を図るということです。

外国為替市場介入(為替介入)と為替相場の関係。

為替レートは、時に投機的な買い圧力、または売り圧力で、過度な「通貨高」または「通貨安」となっていく場合があります。

そのような過度な「通貨高」および「通貨安」の進行は、その国の経済に混乱を招き、悪影響を及ぼすと考えられています。

そんな中で、個々の投資家やトレーダー達は「FX」などで外国為替相場を対象に、あくまでも『自分自身の利益を追求する』という目的で取引(投機)を行っています。

ですが、結果として、そのような「投資」や「投機」を目的とする売買行為が過度な「通貨安」や「通貨高」の加速を招いてしまい、それが一国の経済に大きな悪影響を及ぼしてしまう場合があるということです。

そのような場合において、過度な通貨高や通貨安の現状、またはその進行に歯止めをかけるべく「為替介入」が行われます。

その上で、実際に行われる「為替介入」は、大抵の場合、国際的な基軸通貨である「米ドル(USD)」に対する為替レートを対象とする形で行われます。

仮に米国が為替介入を行うとすれば、主な輸入および輸出の取引先となる諸外国の通貨(日本円、ユーロ、人民元など)を対象とする為替レートに対して行うことになります。

具体的には、自国通貨の過剰な「売り」による過度な「通貨安」に歯止めをかけたい場合、その国の通貨当局は、自国で保有する外貨準備(主に米ドル)によって自国通貨を買い支えます。

日本の場合であれば、外貨準備として保持している米ドルを売って、日本円を買い支えることで、ドル円(USDJPY)の為替レートを円高方向へ誘導するということです。

対して、自国通貨の過剰な「買い」による過度な通貨高に歯止めをかけたい場合は、自国の通貨を売って、外貨(主に米ドル)を買います。

同じく、日本で例を挙げると、日本円を為替市場に供給して(売って)、米ドルを買うことで、ドル円(USDJPY)の為替レートを円安方向へ誘導するということです。

よって、自国通貨の為替レートを通貨安に誘導する為替介入については、主権通貨を有している国であれば、理論上、自国の通貨供給(為替市場への自国通貨売り)を制限なく行っていくことができます。

自国通貨の為替レートを「通貨安」に誘導する為替介入においては、実質的な「制限」は存在しないということです。

実際にひと昔前の中国は、中国から各国への輸出を優位にするため、意図的に人民元を割安な為替レートに維持し続ける「通貨安政策」を取っていたと言われています。

為替介入における「制限」の有無。

対して自国通貨の為替レートを「通貨高」に誘導する場合、米ドルとの為替レートの誘導には、為替市場へと供給(売却)する「米ドル」が必要となります。

そのため「通貨高」への誘導に関しては、外貨準備として備えている「米ドル」が底を突いた時点で、それ以上の為替介入は不可能になります。

よって、自国通貨の為替レートを「通貨高」へと誘導する為替介入に関しては『外貨準備として備えている米ドルを市場に供給できる範囲まで』という制約が存在することになります。

少なくとも、外国為替市場に「米ドル」を制限なく供給できるのは米国のみです。

そのため、米ドルを対象とする為替レートを制限なく「通貨高」に誘導することは、他のどこの国も、決してできません。

ただ、そのような「制限」があるとしても、外国為替市場における投資家心理の傾向として、一度でも「為替介入」が実際に行われると、その後も『継続した為替介入が行われるのではないか』という市場心理が広がることになります。

このような副次的な心理作用が、現実の為替レートに決して小さくはない影響を及ぼすと言われています。

このような投資家達への「心理的な作用」も含めて、各国の通貨当局は、時に『自国の経済に悪影響を及ぼしている』と考えられる為替レートの是正を意図して何らかの通貨政策を施します。

為替介入は、そのような通貨政策における具体的な手段の1つということです。

為替介入の「予測」は可能か。

また、為替介入は、当該国の「利害」が一致すれば、複数の国の通貨当局が協調して為替介入を行うケース(協調介入)もあり、歴史上も幾度か、このような「協調介入」が行われてきた事実があります。

ただ、その「為替介入」が一国によって行われた単独のものであれ、複数の国によって行われた協調されたものであれ、このような為替介入を事前に予想するようなことは基本的には不可能です。

よって、いざそれを知ることができるのは、実際に行われた為替介入によって大きく為替レートが動いた後、事後的に公式な声明があった場合か、そのような事実公表が無い中で、それを推察するしかありません。

少なくとも、特別なツテや情報源を抜きに、一般的に入手できる範囲の情報や経済情勢などから、そのような国家単位の為替介入の予測を的確に行っていくことは、まず不可能だと思います。

そのような「予測」を的確に出来るというなら、そのような人は、たちまち億万長者になれてしまいます。

ただ、過去に行われてきた為替介入における歴史的事実や、為替介入に踏み切る通貨当局の思惑として、実際に為替介入が行われるのは、ほぼ例外なく以下のいずれかのケースに該当する時です。

・過度な「通貨高」やその進行が自国経済に悪影響を及すと考えられる時

・過度な「通貨安」やその進行が自国経済に悪影響を及すと考えられる時

為替介入は、上記のいずれかの条件に該当する場合に、その「通貨高」または「通貨安」に歯止めをかけ、通貨高を通貨安へ、通貨安を通貨高へと誘導することを意図して行われます。

つまり、為替介入は「通貨高」に上昇していく相場に対しては、相場を下方向へ反転させようとする形で。

対して「通貨安」に下降していく相場に対しては、相場を上方向に反転させようとする形の介入になるため、投資的な視点では、いわゆる「逆張り」が基本前提にあるということです。

為替介入の歴史的事例①

日本円で例を挙げるとして、ドル円(USDJPY)の為替レートが過度な円安・ドル高となっている場合において、そこから更に円安・ドル高に為替相場が動き続けていたとします。

このような場合に日本の通貨当局がそのような過度な円安・ドル高状況を「日本経済における大きなマイナス要因」と捉える場合、米ドルを売って、日本円を買い支える為替介入を行います。

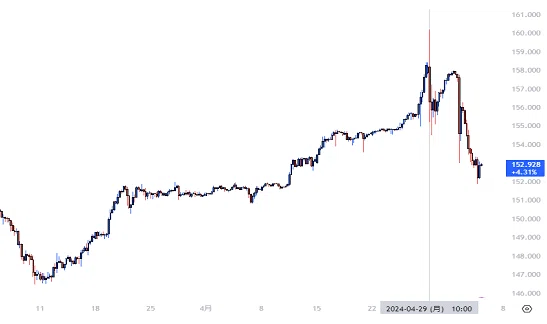

実際にこのような「ドル売り・円買い」による日本の通貨当局側の為替介入があったとされているのが、ドル円相場が1米ドル160円台を超え、1990年代から34年ぶりの円高となった2024年4月29日の以下の相場です。

2024年4月29日に160円台を超える円高となったドル円レートは、そこから数時間で5円ほど円安方向に値を戻しています。

その後、158円台まで上昇傾向となったものの、再び152円台まで円安方向に動いていく相場となっている事がお分かり頂けると思います。

この日のドル円レートの動向に対して、日本の通貨当局は公式な為替介入の声明を公表してはいませんが、為替介入を否定するコメントもありませんでした。

ただ、日本の通貨当局が160円以上の円高を懸念していたとすれば、その水準を超えたタイミングで為替介入に踏み切った可能性もあると思います。

そして、一度、このような為替介入が行われたという「疑い」の範疇でも、投資家心理として、実際に為替介入があった可能性や、今後も同じような為替介入があるのではないか、という心理が生まれることになります。

そのような心理作用から、ドル売り・円買いの傾向が強くなる可能性も考えられるということです。

為替介入の歴史的事例②

続いてドル円(USDJPY)の為替レートが過度な円高・ドル安となっている場合や、そこから更に円高・ドル安に動いていくようなケースを考えてみます。

このような場合に日本の通貨当局がそのような過度な円高状況を「日本経済における大きなマイナス要因」と捉える場合には、日本円を売って米ドルを買い上げていく為替介入を行います。

加えて、米国側も過度な円高・ドル安が「米国経済に悪影響を及ぼしている」と考え、その利害が一致していれば、米国側の通貨当局も同様に日本円を売って米ドルを買い支えます。

このような日米による為替介入(協調介入)が実際に行われたケースは、米ドルが1995年4月に、その当時の過去一の「最安値」となる79.75円というレートを付けた直後でした。

この時は同年7月を皮切りに両国の合意の上で「円売り・ドル買い」の協調介入(通称「七夕介入」)が行われたとされています。

為替介入の具体的な方法。

なお、通貨政策を担う通貨当局が経済に悪影響を及ぼしていると考えられる為替レートを誘導していく手段としては、主に以下の3つの手段が存在すると言われています。

・為替介入(外貨準備または自国通貨を原資とする市場介入)

・通貨流通量の調整(国債などを公開市場操作※買いオペ・売りオペ)

・金利政策の調整(政策金利などの引き上げ、引き下げ)

この中で後者の2つ「通貨流通量」と「金利政策の調整」は、為替レートへの影響と共に、それら自体が国内の経済動向に大きな影響を及ぼす側面があります。

むしろ、通貨流通量や金利政策は国内に向けての経済政策を前提に調整されるべきものであり、為替レートの誘導のみを目的とするなら「為替介入」が、最も無難な通貨政策に位置付けられます。

通貨の流通量や金利なども、為替レートに対して大きな影響を及ぼす要因である事に違いはありません。

ですが、為替レートの誘導を目的として、これらを調整するのであれば、為替レートへの影響以上に、国内経済への影響を考慮しなければならなくなります。

ゆえに、通貨当局が国内経済に悪影響を及ぼしていると考えられる為替レートを誘導していく手段としては、まずは「為替介入」という手段が最初に用いられる傾向にあります。

仮に為替レートの誘導を目的に通貨流通量や金利政策が調整されるとすれば、それは為替介入が不発となり、なお且つ、それらの調整が国内経済に対しても好材料になると判断される場合に限られます。

すでに解説した通り、自国通貨を通貨安に誘導する為替介入には実質的な「制約」がないため、これが不発に終わることは原則的にありえません。

対して、自国通貨を通貨高に誘導する為替介入には「外貨準備の残高」という制約が存在します。

ゆえに、外貨準備による自国通貨の買い支えには限りがあるため、為替市場全体における、自国通貨の「売り」が強く、買い支えが困難となる場合などが、為替介入の「不発」に該当します。

このような場合は、自国通貨の流通量、または金利政策を調整する手段を取らない限り、為替レートの誘導(通貨高への誘導)は難しいことになります。

そのため、国内経済への影響を考慮した上で、通貨の流通量や金利の調整に踏み切る必要性が生じるということです。

過去に行われた為替介入・協調介入からの教訓。

その歴史的事例を見ても、為替介入は過度な通貨安や通貨高、過去に前例のない通貨安や通貨高に対する対応という形で行われる場合がほとんどです。

つまり、それが実際に行われるかどうかや、そのタイミングを正確に予測することは難しくとも「仮に為替介入があるとすれば、どのような介入がありえるのか」という予測に関して言えば、さほど難しくはありません。

・過度な通貨安、その進行相場に対する「通貨高方向」への為替介入

・過度な通貨高、その進行相場に対する「通貨安方向」への為替介入

逆に、これらのケースに該当しない為替介入や、これらと逆方向の為替介入は基本的にはありえません。

一国の通貨当局が仮に通貨安、または通貨高を望み、為替レートをその方向へ動かしたい意図があるとしても、市場が自然的にその方向へと動いているのであれば、無理にそこへ介入する必要などないからです。

よって、このような「為替介入」による為替レートの変動は、それが「行われる」とした場合の相場の動向に関しては、先ほどのような視点で最低限、折り込んでおくことができます。

その上で、実際に為替介入が行われた場合の為替レートの変動は、極めて突発的なものになる場合がほとんどです。

そのような突発的な為替レートの変動にさえ対応することができれば、あとは事後的な公式発表や、その為替介入を踏まえた、その後の相場の動向を冷静に分析していけば問題ありません。

このような「政府・中央銀行による為替介入」は、事前にそれを的確に予測してリターンに結び付けるという事がほぼ不可能に近いのが実情だと思います。

ゆえに、そういった視点で為替介入を的確に予測しようとする必要はなく、また、それをしようとする事自体が徒労でしかありません。

あくまでも為替相場には、時にそのような「為替介入」が行われる事があり、それに準じた突発的な変動を伴うことがあるという事実。

これを踏まえた上で、それに対処できる「対応策」を講じておけば、それで十分ということです。

***

なお、外国為替市場を形成する「非投資需要に基づく通貨の売買(為替取引)」および「投資需要に基づく通貨の売買(為替取引)」については、他の各為替取引についての考察も行っています。

・入国者・出国者による通貨交換(非投資需要に基づく為替取引)

・貿易業者などの商取引による通貨交換(非投資需要に基づく為替取引)

・政府・中央銀行による為替介入(非投資需要に基づく為替取引)

・デイトレーダーなどによるFX会社を介した取引(投資需要に基づく売買)

・金利差収益、海外投資などを目的とした取引(投資需要に基づく売買)

これらの記事も是非、併せて参考にしていただければと思います。

この記事が気に入ったらサポートをしてみませんか?