Photo by

aoming

⑧URーU。財務スキル(PL理解)〜倒産理由の9割が財務〜

おはようございます、こんにちは、こんばんは。

久しぶりの投稿になってしまいました。

今日はPL(損益計算書)について記事にしていきます。

前回は倫理思考ということで考え方について記事にしました。

目的

・損益計算書を理解することができる。

事業はいくら利益を出したかではなく、いくら残したか!!

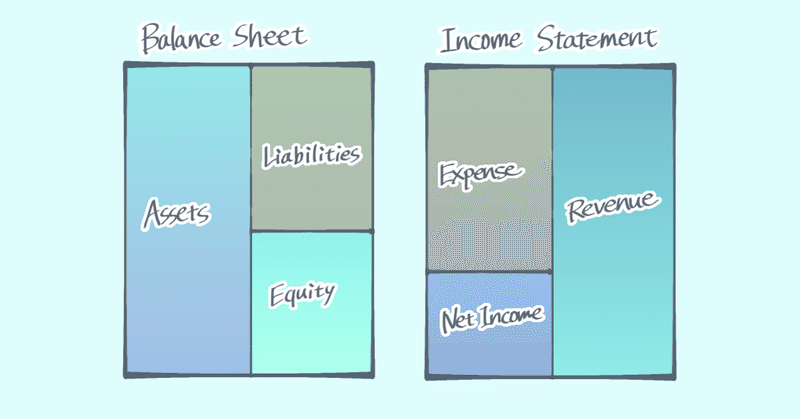

PLとは?(損益計算書)

・一定期間の経営の成績表(利益)

例)1年間でいくら利益を出したか?

BSとは?(貸借対照表)

・一時店の財政状況の指標。

1、期末時点で会社に存在する財産の状況。

2、会社資金の調達と運用の状況を表す。

PLの見方。

仕組み=収益と比べて利益(または損失)を出しているか。

大切なことは利益の種類を覚えること!5種類!

1、売上総利益

2、営業利益

3、経常利益

4、税引前当期純利益

5、当期純利益

1 売上総利益

・・・本業の利益(売上高から売上原価を差し引いて算出)

例)カフェが本業の場合。

コーヒーを売った本業利益。100円で売った。

コーヒー原価が売上原価。50円で仕入れた。

50円の利益。

2 営業利益

・・・売上総利益から販管費と一般管理費(販管費)を差し引いて算出。

※販管費とは給料や広告宣伝費、家賃等。販売管理費。

3 経常利益

・・・本業で獲得した利益に、本業以外で獲得した利益と費用を加算して算出。

本業以外で毎月継続的に発生する利益。イベントスペース利用やレッスン料など。

4 税引前当期純利益

・・・当期に発生したすべての事象を加味した利益。

毎月ではなく単発的、突発的な損益。キッチン故障、店舗売却など。

5 当期純利益

・・・税金など加味した利益。

まとめ

本業の調子や本業以外の収益があるのか。投資等にも役に立つ。

この記事が気に入ったらサポートをしてみませんか?