アニメ市場成長の裏側を可視化してみた

アニメ業界の市場について、日本動画協会のアニメ産業レポート2023(サマリー版)のデータを中心に分析してみました。

この分析は制作会社の動向に焦点を当てたものとなっているので、広義のアニメ産業ではなく、狭義のアニメ業界(アニメの制作/製作スタジオの売上・市場)を対象としています。

1. アニメ市場は20年で2.5倍の成長

1.1 狭義のアニメ市場の成長

日本動画協会のアニメ産業レポートによると、日本のアニメ業界市場は、2002年から2022年にかけて着実な成長を遂げています。

2002年:1,366億円

2022年:3,407億円(約2.5倍の成長)

2013年以降、市場成長が加速しており、2020年にはコロナ禍の影響で一時的な落ち込みがあったものの、2020年以降も成長しています。

グラフは筆者作成

1.2 セグメント別に見る成長の原動力

アニメ業界の成長は、各セグメントの変化によって支えられています。TVアニメは安定的に業界のメイン収益として機能しており、そこに海外売上と商品化売上の拡大が重なった結果、市場が大きく伸びています。

グラフは筆者作成

1.3 配信時代の到来がもたらす業界構造の変化

メディアの観点で分析すると、以下の点が明らかになります。

TVアニメの安定性:アニメ制作の中心的役割を維持

2022年:771億円(シェア22.6%)

2019年比106.9%増

配信市場の急成長:新たな恒常的収入源として期待

2022年:347億円(シェア10.2%)

2019年比160.6%増

映画市場の回復:コロナ禍からの回復過程

2022年:301億円(シェア8.8%)

前年比131.4%増、ただし2019年比では77.6%

ビデオ市場の縮小:配信への移行が主な要因

2022年:53億円(シェア1.6%)

グラフは筆者作成

配信セグメントの急成長とビデオセグメントの縮小は、視聴形態のデジタルシフトを明確に示しています。この傾向は、ストリーミングサービスの普及と消費者の視聴習慣の変化を反映しています。

サマリ

アニメ市場は20年で2.5倍に成長

TVアニメの安定性と海外・商品化市場の拡大が成長を牽引

配信市場の急成長がビジネスモデルの変革を促進

2. アニメ制作本数と市場規模の関係

2.1 制作本数と市場規模

テレビアニメとアニメ映画の制作本数の推移を分析すると、以下の特徴が見られます。

2013年頃から急激な成長

2016年以降は制作本数がやや減少傾向

グラフは筆者作成

アニメ制作本数とアニメ業界市場規模を比較すると、以下のことがわかります。

2013年以降:制作本数と市場規模が同時に増加(アニメ需要の増加)

2016年以降:質的成長期への移行、作品あたりの収益性向上

グラフは筆者作成

2.2 制作本数と市場規模の乖離が示す業界の状態

売上規模は増加しているが、制作数は増えていない状態について、いくつか仮説が考えられます。

①需要の拡大による作品単価の上昇

アニメ需要の拡大による需給バランスの変化や、高品質化に伴い制作費が増加したことが考えられます。以下のXポストによると、TVアニメの制作費が2019年(1,500万円)から2024年(3,000〜4,000万円)にかけて2倍以上となっていることが言及されています。

2019年:1500万円

— Kenta (@Kenta18283446) April 5, 2024

2020年:2000万円

2024年:3000~4000万円

TVアニメ制作費の推移、

単純に物価の値上がりを考えても、

取り立てて不思議な数字ではないかとも思うんですよね・・・

更に言うなら、韓国や中国、アメリカのTV・配信アニメはもっともっと出てますよね、今

ホント置いてかれますよ・・・ https://t.co/OdWWo2wvEx

②収益源の多様化による作品あたり売上の向上

配信サイトの増加による配信権販売の増加や、商品化ビジネスや海外展開がうまくいったことにより、純粋に作品あたりの売上が向上していることが考えられます。

③物理的な制作能力の限界

アニメ制作業界の慢性的な人材不足に加えて、働き方改革による残業時間の減少も重なって、これ以上制作量を増やすことが物理的に不可能になっている可能性があります。

日本アニメーター・演出協会が定期的に発行しているアニメーション制作者実態調査報告書によると、1日の作業時間が10時間以下の割合が2014年の48.1%から2022年には88.5%に、月240時間以下で働く人の割合が、2014年の35.5%から2022年には85.1%と大幅に増加しています。

グラフは筆者作成

グラフは筆者作成

これらの変化は、アニメーション業界での労働環境改善の取り組みを反映している可能性があります。

サマリ

制作本数の頭打ちと市場規模の拡大が同時進行

作品単価の上昇、収益源の多様化、制作能力の限界が要因と推測

労働環境の改善が進んでいるが、生産性への影響も示唆

3. アニメ制作会社の構造変革

アニメ業界の成長に伴い、制作会社の構造にも大きな変化が見られます。この変化は、会社数の増加、平均売上高の変動、そして小規模会社の台頭という形で表れています。

3.1 制作会社数の爆発的増加

アニメ制作会社数は、2011年から2020年にかけて大幅に増加しています。

2011年:419社

2020年:811社(約9年間で倍増)

この急増は、アニメ市場の拡大に伴う新規参入の増加を示しています。

グラフは筆者作成

しかし、2016年以降の制作本数自体は減少傾向にあります。

グラフは筆者作成

3.2 1社あたりの平均売上高

制作会社の1社あたりの平均売上高は、以下のように推移しています:

2016年:3.70億円

2020年:3.38億円

グラフは筆者作成

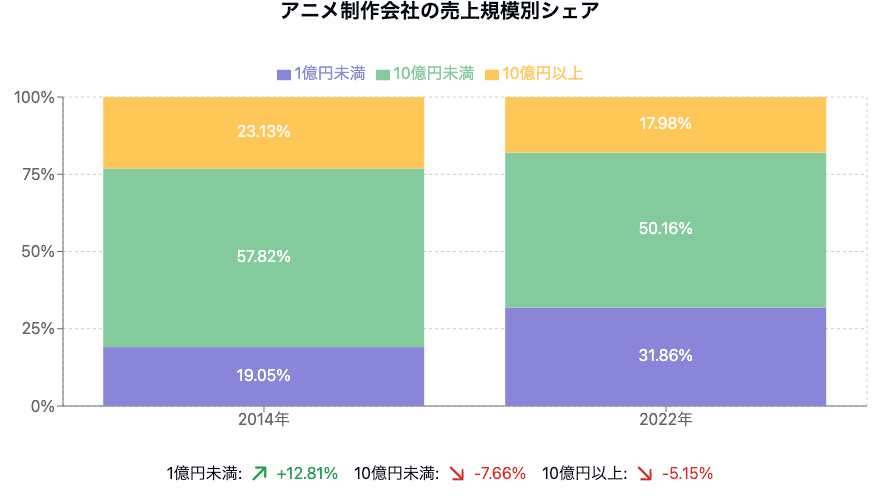

3.3 急増する小規模制作会社の実態

帝国データバンクの調査によると、売上規模の小さい制作会社の割合が増加しています

2014年:売上高1億円未満の会社が全体の19.05%

2023年:売上高1億円未満の会社が全体の31.86%

グラフは筆者作成

3.4 データが明かす業界構造の変化

これらのデータから、以下のような業界構造の変化が読み取れます

二極化の進行:大手制作会社と小規模制作会社の格差が拡大

専門化と細分化: 特定の技術に特化した専門会社の増加の可能性

新たな才能の台頭: 新しいクリエイターや制作者が自身の会社を立ち上げる機会が増えている可能性

競争の激化: 優秀な人材や魅力的な企画の獲得競争の激化

アニメ業界全体の成長と多様化が進んでいる一方で、小規模会社の経営安定性や人材の適切な配置など、新たな課題がありそうです。

サマリ

アニメ制作会社数が9年で倍増、一方で平均売上高は微減

小規模制作会社(売上高1億円未満)の割合が増加

業界の二極化、専門化、新たな才能の台頭、競争激化が進行

4. 加速するスタジオ買収の波

近年、アニメ業界では再編の動きが加速しています。

2022年1月以降のデータを分析すると、特に2023年後半から2024年にかけて、アニメスタジオの買収、提携、出資が増加していることがわかります。

グラフは筆者作成

この時期に絞ると、バンダイナムコグループと東宝のニュースが多いです。

バンダイナムコホールディングス

アニマ(出資、2022年10月)

エイトビット(小会社化、2024年4月)

つむぎ秋田アニメLab(業務提携、2024年4月)

ランドック・スタジオ(業務提携、2024年6月)

東宝

TIA(子会社化、2022年9月)

IGLOO(出資、2023年11月)

サイエンスSARU(子会社化、2024年5月)

この傾向は、アニメ需要が伸びている一方で、才能あるクリエイターによる小規模スタジオが増えており、クリエイターが分散してしまったことで、大手制作会社が人材獲得に動いていると考えられるのではないでしょうか。

アニメ業界のこのような動きは、過去にGAFAがベンチャー企業を積極的に買収していた状況と似ています。当時も、優秀な技術者を獲得することが大きな目的の一つでした。

サマリ

アニメスタジオの買収・提携が2023年後半から加速

バンダイナムコグループと東宝が特に積極的な動き

優秀な人材の確保が主な目的と推測される

以上となります。

アニメ業界は急成長と構造変化の只中にあります。市場拡大と制作会社の増加、大手による買収の加速が同時進行しています。この変革期を乗り越え、いかに成長を維持できるか?が今後の課題となりそうです。

こんなデータ分析もしています

SevenDayDreamersでは、エンタメ業界のデータ分析をお手伝いしています。AIとデータ分析を活用した実績として、

IPコンテンツの売上予測や投資判断のための予測モデル開発

ユーザー動向と市場トレンドの比較分析レポート作成

各プラットフォームの特性を活かした展開戦略の策定

など、コンテンツビジネスの意思決定をサポートしています。

データを活用したマーケティングや戦略立案でお困りの方は、ぜひご相談ください!(お問い合わせ:X DM または info@7dds.co.jp)