ベトナムスタートアップに投資する3つの理由

本日のプレスリリースでお伝えしました通り、2020年10月末よりジェネシア・ベンチャーズのベトナムオフィス代表に着任しました。ベトナムオフィスはベトナム人メンバーのズンと私の2名体制となります。

ジェネシア・ベンチャーズでは2017年にベトナム投資を開始し、不動産ポータルHomedy、民泊プラットフォームLuxstay、飲食店向けB2B仕入れプラットフォーム・オンラインスーパーKAMEREO、医療スタートアップeDoctor、医薬品B2BマーケットプレイスBuyMed、OMO型デジタル学習塾Manabie、ミレニアル/Z世代向けメディアVietceteraの合計7社に出資させて頂いています。

個人的にはインド(約3年間)、インドネシア(約1年間)を経て、ベトナムが3カ国目の居住国となり、これまでの経験を活かしてベトナムスタートアップエコシステムの発展に少しでも貢献できればと思っています。

本記事ではベトナムスタートアップに投資する3つの理由をご紹介します。

1. マーケットポテンシャルと余白の大きさ

ベトナムは人口約9,700万人で、東南アジアではインドネシア、フィリピンに次いで第3位です。

平均年齢は30代前半と若く、勤勉で教育熱心な国民性です。中間所得層(世帯所得US$5,000~15,000)も増加しており、2030年には全世帯の約半数が中間所得層となると予測されています。

インターネット普及率も約70%と高く、都市部ではほとんどの人がスマートフォンでFacebookやYoutubeなどのインターネットサービスを利用しています。

名目GDPはUS$340B(約35兆円)で、インドネシア、タイ、フィリピンに次いで東南アジア第4位です。2015-2019年のGDP成長率は6-7%、新型コロナウイルス感染症の影響を受けた2020年は世界経済の成長率がマイナス4.4%(推定値)である中で、ベトナムは2.9%(推定値)とプラス成長を維持しています。

米中貿易摩擦や中国の人件費高騰の影響もあり、中国からベトナムへの生産移転も増加しており、製造業の成長期待も高まっています。

政治面では社会主義国家で共産党の一党独裁であり、政治・治安は安定しています。新型コロナウイルス感染症に対する対応も素早く徹底しています。

インド、インドネシアと比較すると人口や経済規模は劣る一方で、政治的安定性や製造業誘致の観点では優位であると考えています。

オンラインサービスの発展度合いは上記2ヶ国より少し低い印象です。オンライン決済インフラも整っていないこともあり、多くのインターネットユーザーはSNSやニュース、ゲームや動画・音楽などの無料サービス・コンテンツ利用に留まっています。

コロナの影響もあり、特に都市部ではShopeeやLazada、Tikiなどの総合型ECやNOWやGrab Food、BAEMINなどのフードデリバリーが急成長していますが、少額購入が多くARPPUは限定的です。中高価格帯の商材は店舗を好む傾向が強く、現時点では一定額以上のモノやサービスをマスユーザーにオンライン販売する難易度は高いです。

また、B2Bに関しても会計やPOSなどの一部セグメントを除いてSaaS普及率は低いです。人件費が低いこともあり、ソフトウェアを購入するのであれば、人を雇った方が良いというマインドが強く、業務効率化へのニーズはあまり顕在化していません。

一方で、これらの問題は時間が解決すると考えています。今後5-10年間で中間層人口が増加し、モノやサービスの選択肢が増え、オンラインサービスの信頼性向上と決済インフラ整備が進むことで、オンライン経済規模が増大していくことは間違いないです。

B2Bに関しても、業務効率化のみを目的としたSaaS導入には時間がかかりますが、売上増加に繋がるSaaSやマーケットプレイスなどのB2Bソリューションは今後大きく普及していくはずです。

ベトナムは人口規模、経済成長率、政治的安定などマーケットポテンシャルが高く、消費者・顧客ニーズの変化が速く市場の余白が大きなことから、これからスタートアップが果たしていく役割も大きなものになると考えています。

2. スタートアップエコシステムの発展と起業家属性の変化

Vietnam Tech Investment ReportとVietnam Tech Investment Report 2019 - H1 2020を抜粋しながらベトナムスタートアップエコシステムの全体観をみていきます。

ベトナムのスタートアップエコシステムには3世代あり、第1世代(2000-2006年)にはゲーム・SNS大手でユニコーンスタートアップでもあるVNGを筆頭に、EC・メディア・ファイナンス・物流・コンテンツなど複数領域で事業を展開するコングロマリット型スタートアップが多く存在しています。

第二世代(2007-2014年)では、ECのTiki、グルメレビューサイトFoody、オンライン教育Topica、音楽アプリNCTなどのスタートアップがあり、バーティカル領域内で事業を横展開する傾向があります。

そして第三世代(2015年以降)はEC enablerや教育、金融、ヘルスケア、物流などの領域のスタートアップが目立ち、起業家属性の特徴として、1. 東南アジア地域展開、2. 海外経験者、3. 急成長スタートアップ出身者、4. シリアルアントレプレナーの4つが増加しています。

これまではメディアやコンテンツなどのオンラインサービスが成長してきましたが、今後は教育、金融、ヘルスケア、物流、建設、製造業などオフラインとオンラインを統合して、産業の創出・再定義を実現するスタートアップが生まれてくるはずです。

そして、事業・組織運営経験や海外展開を含む高い視座を持つ起業家が増加し、そうしたスタートアップで働く経験を持つ新たな起業家が生まれていくことで、これから加速度的にスタートアップエコシステムの成熟が進んでいくと思っています。

3. 資金調達環境の活性化

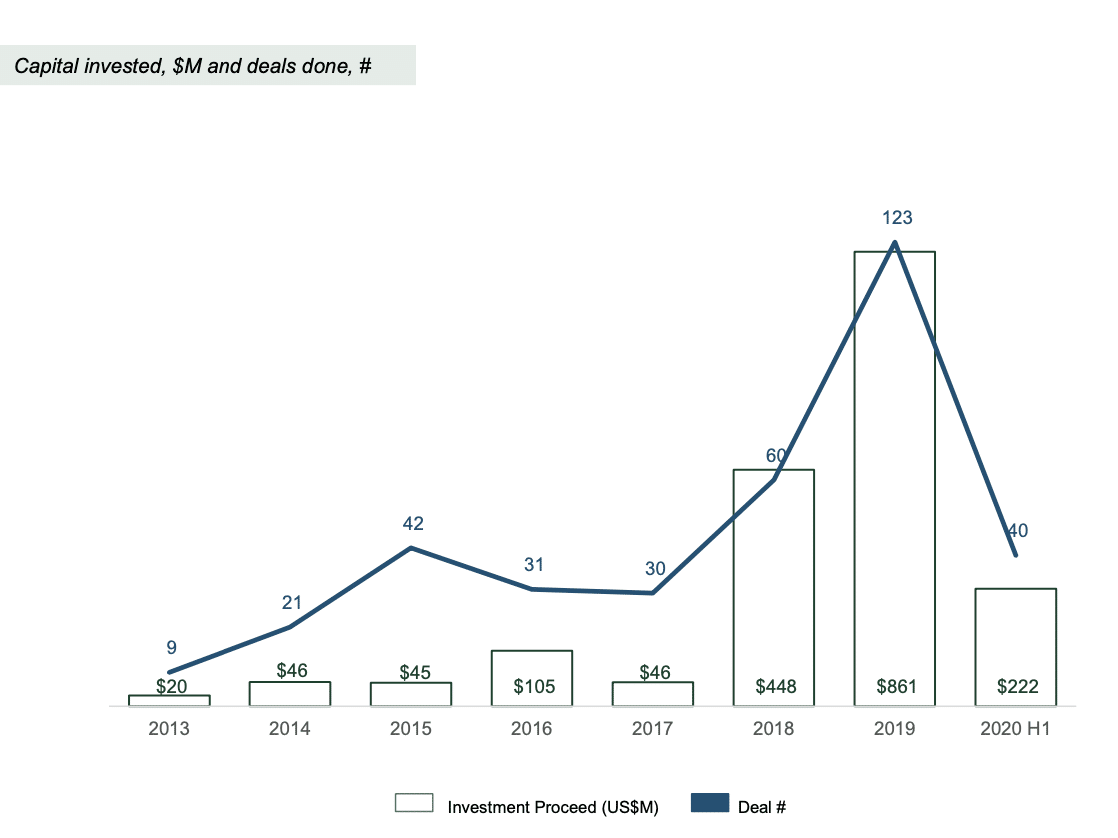

ベトナムスタートアップへの投資金額・件数は2018年を境に大きく増加しています。投資金額に関しては総合型ECのTikiやSendo、モバイルウォレットのMomoなどによる大型調達の影響も大きいですが、投資件数の増加はエコシステムの裾野の広がりを反映しています。

投資家の国籍別の投資件数は、ベトナム、韓国、シンガポール、日本、北米、その他アジアの順となっています。2019年は海外投資家によるベトナム投資が大きく伸長した一年でした。

特に韓国のベトナム経済への影響は大きく、サムスン・ベトナムのスマホ輸出額はベトナムの輸出総額の1/4を占めており、韓国ドラマなどのコンテンツ人気も高いこともあり、韓国投資家がベトナム投資を増やしています。

2020年はコロナの影響により、海外投資家の現地デューデリジェンスが難しくなったことから投資金額・件数ともに2019年を下回っていると思われます。一方で、韓国やシンガポール、北米などの海外投資家と話す中では、コロナ抑え込みに成功しつつあるベトナムマーケットへの注目は高まっていると感じています。

東南アジア最大のゲーム・EC企業Sea Groupの時価総額が$140B(約14.7兆円)を突破したことで東南アジアスタートアップに関心を持つミドル・レイターのVC・PEも増加しています。

ベトナムからはSea Groupのような大型IPOはまだ生まれていませんが、Tiki、Sendo、Momo、VNPayなどのスタートアップが躍進することでベトナムスタートアップを投資対象とする大型ファンドも増えていくはずです。

最後に

本記事では、ベトナムスタートアップに投資する3つの理由として、1. マーケットポテンシャルと余白の大きさ、2. スタートアップエコシステムの発展と起業家属性の変化、3. 資金調達環境の活性化を挙げてきました。

上記以外の観点として、エンジニア人材の豊富さ、親日国であり国民性が日本と近いこと、投資家間の競争がインド・インドネシアほど過熱していないことなどもあります。

ジェネシア・ベンチャーズは「すべての人に豊かさと機会をもたらす社会を実現する」というビジョンを掲げていますが、個人的な想いとしても各国で課題を解決し、社会に豊かさと機会を生み出すべく挑戦する起業家の方々を心から尊敬しており、少しでもそのお手伝いができればと思っています。

これまで多くの起業家やVC、事業会社や専門家の方々からたくさんのことを学ばせて頂きました。これからも学ばせて頂くことの方が多いと思いますが、その学びを活かして挑戦者の方々に少しでも価値を提供できるよう活動していきたいと思います。

2021年もよろしくお願いします!

Twitterもやってますのでフォローやコメント、RTなどいただけると有り難いです。

■■■■■■■■■■

ジェネシアからのご案内です。もしよろしければ、このリンクの下部にあるTEAM by Genesia.にご参加ください。私たちは、このデジタル時代の産業創造に関わるすべてのステークホルダーと、一つのTEAMとして、本質的なDX(デジタルトランスフォーメーション)の実現を目指していきたいと考えています。TEAMにご参加いただいた方には、ジェネシア・ベンチャーズから最新コンテンツやイベント情報をタイムリーにお届けします。

この記事が気に入ったらサポートをしてみませんか?