事業を構造化して捉える

「投資テーシスが構造化されていない」「この事業はもっと構造的に捉えられるはず」と言う様なコメントがPEファンド、というか当社でも良く出るなと、この戦略コンサルタントの方が書いたnoteを読んで思った。

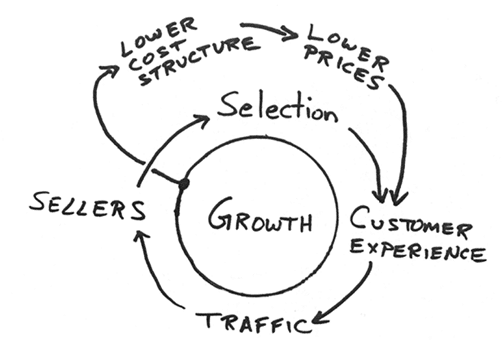

事業を構造化して捉えた最良の一例は、前述のnoteにある通り、アマゾン創業者のジェフ・ベゾスが、2001年にレストランでミーティングをしたときに、テーブルの紙ナプキンに書いたループ図である。

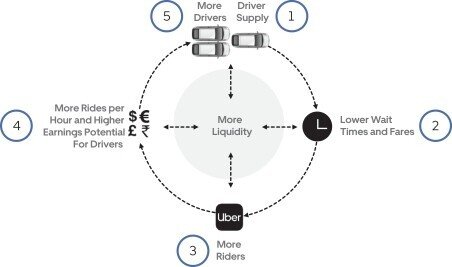

この図からは、どこから始まるのかが必ずしも明らかでないものの、関係者談や通説によれば、Customer Experienceから始まる様である。CXが良くなると、トラフィック増→売り手増→品揃え増→CX改善、という成長の歯車(弾み車=フライホイール)が回り始め、その慣性モーメントによって、低コスト・価格になって、更にCXが改善する、という事だ。更にシンプルな公開事例としては、UBERのIPO時のForm S-1(目論見書)に載っているループ図がある。ドライバーの供給が待ち時間の減少やドライバー収入増を呼ぶという事がシンプルに示されている。

構造化した図表の代表事例は、アマゾンの紙ナプキン図に強弱を付けた様な因果ループ図と言われるものであり、MITが総本山であるシステムダイナミクス(英:system dynamics)のアイデアが起源では無いかと思う。作り方としては、

・事業に影響する因子間の因果関係を特定する

・因子間のフィードバック構造を見つける

・因子がより増幅するフィードバック構造"reinforcing loop"と、減殺されるフィードバック構造"balancing loop"を特定する

・時間軸(波及の遅れ)やループの強さを要素に加えて、事業に影響する因子を網羅したシステムを図式(ループ)で表現する

というのが一般的なプラクティスである。これは大変にブレインパワーを使う仕事で、考え始めて気付くと朝が来ている事もざらであり、僕も過去3年くらいの投資委員会資料を見返しても作ったのは半分弱である。なぜ、こんな生産性の悪い仕事がなぜ必要なのかと言えば、「過去10%のCAGRで伸びてきた事業なので、保守的に市場の飽和を織り込んで今後8%のCAGRで伸ばしました!」という仮説?を打倒する為であり、「これまでは良かったけれども、何故将来にわたって競合に対して優位であり続けるのか」というチャレンジを予め防御する為であり、どの因子からバリューアップを始めると最も効果が波及して大きくなるかを考える為である。

本当か嘘かは知らないが、こんな某外資系コンサルティングファームのやらかしの事案があるそうだ。

時は1980年代、コンサルティングファームに、AT&Tが「2000年時点での携帯電話の市場規模の予測」を依頼した所、「90万台」という結果が出た。この結果を受けて、AT&Tは携帯電話事業に将来性が無いと考えて参入しなかったが、実際には2000年の市場規模は1億台を突破。後にAT&Tは携帯電話に参入する為に、McCaw Cellularを買収して1兆円を超える金額を支払った上、最終的には全米2位の携帯電話会社であるCingular Wirelessの親会社に買収された。

これは線形的な予測の限界を示すものだと思われ、同様に2000年時点で2020年の携帯電話市場を予測しても、それまでの様には伸びない為に難しい仕事になる。急に立ち上がるものの予測はいずれにせよ難しいが、ある事業が、急に立ち上がった後にやがて飽和する様な性質や、半導体市場のようにシクリカルな性質を持つかは、因果ループ図で考えてみると、ある程度は把握できるし、少なくともリスクとして捉える事が可能である。

因果ループ図が分かりやすいので一例として挙げたが、事業を構造化して捉えるのは因果ループ図だけでないし、クリスプであれば文章であっても構わない。構造化した上で、売上に対して正のフィードバック構造があるか、明確で長続きするMoat(競争優位性)があるか、規模の利益が良く効くか、直接的な競合が増えない利益相反構造があるか、辺りが見つけられると事業DDとしては勝ちである。ちなみに、規模の利益が良く効く事業であれば、構造化した図表は因果ループ図より、CVP分析が分かりやすいし、ある意味事業DDはその一枚と、売上が伸びる理由、規模の利益が効く固変分解の疎明があれば充分である。また、構造化してみたけれど、上記の4パターンが見つけられない場合は、アドバンテージマトリクスで言う左側の事業に該当する事が多く、投資した後に頑張ったけど、なんか溢れる程には儲かってこないな、という感じになりがち、というのが経験則である。だからと言って投資してリターンが挙げられないという訳では無いのが、PE投資の面白い所である。

参考として、ハーバード・ビジネス・レビューのビジネスモデルの構造化に関する話を挙げておくが、最後に話をアマゾンの紙ナプキンの図に戻すと、最近の日本のアマゾンは、品質の悪い舶来品が排除できておらず、CXが以前より悪化している。これを改善出来ないと、いつかは負のフィードバックループに入るのでは無いかと、ループ図からは考えられるし、Sellerが増えると、悪いマーチャントも増えて、CXが悪化するBalancing Loopが書き漏れている事に気付くのである。

この記事が気に入ったらサポートをしてみませんか?