Sequoiaが50年の歴史をもつファイナンスモデルを覆す(別記事)

前回も同じ内容をお伝えしましたが、別視点からの記事を見つけたのでこちらもご紹介したいと思います。

元記事はこちら

Squoiaが自身のファンドストラクチャーを全面的に見直しています。これは今日の未公開市場において時代遅れになっているように見えるVC業界のモデルからの脱却を示す大きなサインだと言えます。

ソロGPやクラウドファウンディング、レイターステージに参入してきたヘッジファンドなど新たな戦略が次々と登場していることで、従来のベンチャーキャピタルの優位性が脅かされています。

さらに、巨大なテクノロジー企業が公開市場で非常に高いバリュエーションとなっていることは、10年以内に企業に投資し売却するという、この50年のVCモデルが将来のリターンを逃すリスクを冒していることも意味します。

SequoiaのパートナーであるRoelof Bothaは火曜日に投稿したブログの中で、下記の様に述べています。

「VCのイノベーションは、投資先のそれに追いついていないのです。チップが使われなくなり、ソフトウェアがクラウドに移行する中、VCはいまだにフロッピーデスクのビジネスをし続けているようなものです」

Sequoiaの新しいアプローチは、巨大投資ファームのやり方を参考に、LPと投資先企業の両方をタイムリミットから解放しようとするものです。

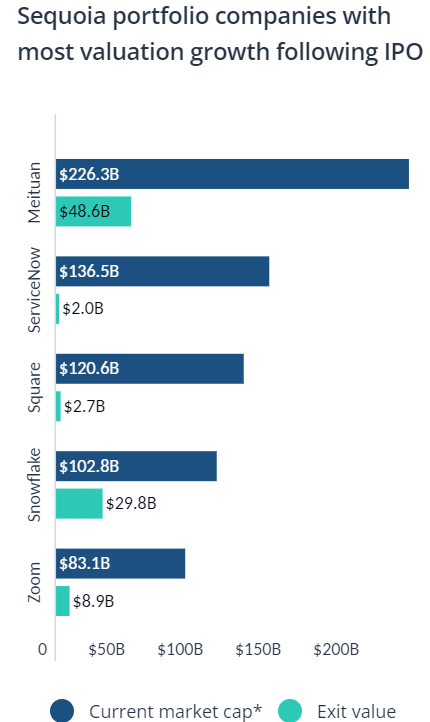

近年ではハイバリュエーションで上場するテックカンパニーが増えており、とりわけSequoiaが投資していたSnowflake、Door dash、Robinfoodのような企業は300億ドル以上の価値で上場しています。

そしてSnowflakeの時価総額は現在1020億ドル以上、DoorDashは730億ドル以上にのぼっています。

新しいファンドのストラクチャーは2つの相互に関連する部分から成り立っています。一つはSequoia Fundとよばれるもので、上場企業を対象としたオープンエンド型のポートフォリオです。

2つ目はサブファンドのグループで、それぞれSeed、ベンチャー、グロースなどの戦略を持ちます。

Sequoiaはこのメインファンドとサブファンドを共生させ、メインファンドは上場企業の株式を売却しサブファンドに投資をし、逆にサブファンドからの収益はこのメインファンドの資金にもなります。

このストラクチャーによって、Sequoia、LP、そして投資先企業が重要なアドバンテージを得ることができると考えています。

Sequoia can be a true crossover investor

この新しいファンドストラクチャーはヘッジファンドやアセマネと似ていますが、サブファンドの投資パイプラインから新しいアセットが生まれる点でそれらとは異なります。

この変化によってSequoiaは上場企業・未上場企業の両方に投資するクロスオーバー投資家と対抗することができるようになります。

現在Sequoiaの保有する上場企業株の価値は450億ドルに達しています。

PichBookでシニアアナリストを務めるKyle Stanfordは下記の様にコメントしています。

「彼らは今より長期的な投資家になるための準備をしているんです。クロスオーバー投資家は通常VCからバトンを受け取り投資しますが、Sequoiaは投資先が上場した後も長期的に投資できる仕組みを整えているのです」

また、a16zやGeneral CatalystのようなライバルVCに続き、SequoiaははRIA(登録投資顧問)となることでその投資スコープを広げています。RIAになることにより、クリプト、IPO、セカンダリマーケット、シード投資プログラムで柔軟に投資できるようになり、Bothaは木曜日のアナウンスメントでこれらへの興味を示していました。

LPs get more flexibility

投資期限10年という従来の縛りをやめ、新しいストラクチャーにすることでLPはもっと容易にファンドに出資したり引き揚げることができるようになります。

新しいストラクチャーの開始後2年はロックアップを受けることになりますが、その後は年に2回資金回収を要求できるようになります。

「償還できる仕組みが加わったことはLPにとって大きいでしょう」とStanfordは言います。

またSequoia Fundの投資家はサブファンドへのアロケーションを決めることができます。いわば合同運用ファンドと同様です。

またこの新しいストラクチャーのベネフィットとなりうることは、バイデン政権が行おうとしているキャリーに対する増税に先立ち、既存の有利な税制を適用できるかもしれないことです。

Tompson Hineでファンド組成担当弁護士を務めるLindsay Karas Stencelは次のように述べています。

「税金のこともあるかもしれませんが、それがこれの決定打になっているとは思いません。主には、VCの古いやり方と10年というファンド期限が、効率的に正しくビジネスを大きくしリターンを最大化させるのに必要な期間にもう合わなくなってきたということだと思います。」

この新しいストラクチャーに移行することで、Sequoiaは将来も利益を生み出し続ける企業を手放さず、ボードシートも確保し続けることができるようになります。

リターンを大きくすることに加え、このことで投資先企業が長期的な成長を目指すことができるようになることを目指しています。

「以前のVCに課されていた10年というタイムフレームは、必要以上に起業家にストレスとプレッシャーを与えていました。また、急成長をしている企業の株式を売却しなければならなかったため、ファンドは大きなリターンを逃していたのです。」とKaras Stencelは言います。

この記事が気に入ったらサポートをしてみませんか?