4256 サインド 決算分析

2/14に発表された証券コード4256 サインドの3Qの決算分析を行いましたので分析内容について記載していきます。

1.事業内容

業種:情報・通信業

理美容店舗向けクラウド型の予約管理システムの開発・提供。

サブスクモデル。

1/30にパシフィックポーター株式会社(「かんざし」という 予約一元管理システムを提供している)の株式取得を発表しています。

来期の1Qよりパシフィックポーターの売上・利益が加算される。

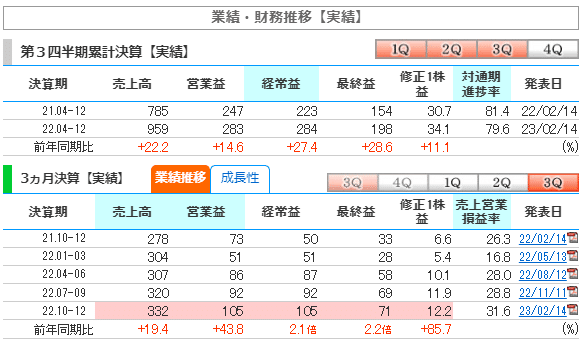

2.3Q業績内容

株探より通期予想と四半期推移を確認していきます。

〇通期予想

売上・利益ともに過去最高予想

〇四半期業績_進捗率

売上71%

営業利益79%

経常利益80%

純利益83%

QoQでは売上は右肩上がりで成長。

サブスクモデルであるためQoQで

成長しなければならない。

進捗率を考えると通期予想は達成できる。

3Q決算後に株価は上昇していないので

今後株価が上がるには次の本決算での

来期予想が焦点となる。

子会社化した影響や来期も順調に成長するか

決算内容を確認していきます。

3.決算内容

〇決算サマリー

売上の9割はサブスクで構成されている。

売上は営業人員の採用が計画を

下回っているため

進捗率は若干計画を下回るペース

→当初より人員が少ないということで

販管費は減るため利益率は良くなる傾向。

売上が人員に連動するビジネスモデル。

営業利益率は採用人数が予定より少ないため、

販管費が節約され

進捗率が良いように見えている。

今期は通期達成しそうだから問題ないが

計画より採用人数を増やせなかった影響で

来期の成長が鈍化する可能性はある。

〇KPI

サインドの売上は

売上=契約店舗数×1契約店舗当たりの平均売上

契約店舗数と1契約店舗当たりの売上が増えれば売上は上がる。

まず契約店舗数は決算説明資料の契約店舗数とカスタマーチャーンレート(解約率)を確認します。

契約店舗数は右肩上がりで成長しており、鈍化の陰りはなし。

カスタマーチャーンレートも低い数字で安定しており、サービスが悪くなく、契約されると解約されにくいサービスとなる。

→契約社数は増加しやすい。

次に1契約店舗当たりの平均売上はARPUを確認します。右肩上がりで成長しているが鈍化してきている。

→ARPUを上げるには、サービスの単価を上げるあるいはオプションなど追加して売上を上げる必要がある。ずっと成長するのは難しい。

来期以降は子会社の「かんざし」というサービスも導入されれば、さらに右肩上がりで成長する可能性はある。

〇子会社化の影響と来期予想について

子会社化したパシフィックポーターの2022/3期の売上と営業利益の実績

売上:2.9億(右肩上がりで成長)

営業利益:-1.32億円(赤字拡大)

契約店舗数は右肩上がりで成長。

2023/3期の数字がわからないため2022/3期の数字でサインドの今期業績と

合算させた売上と営業利益は下記のとおりです。

売上=サインドの売上13億+パシフィックポーター売上2.9億

=15.9億

営業利益=サインド営業利益3.57億+パシフィックポーター営業利益-1.32

=2.25億

売上は20%以上成長するが営業利益は前年比割れとなる。

仮にサインド単体の売上・営業利益が30%成長しても営業利益は前年比割れとなる。

さらにのれん償却も発生するため営業利益は伸びにくい状況である。

※今後それぞれのサービスで成長しているか決算資料で確認が必要。

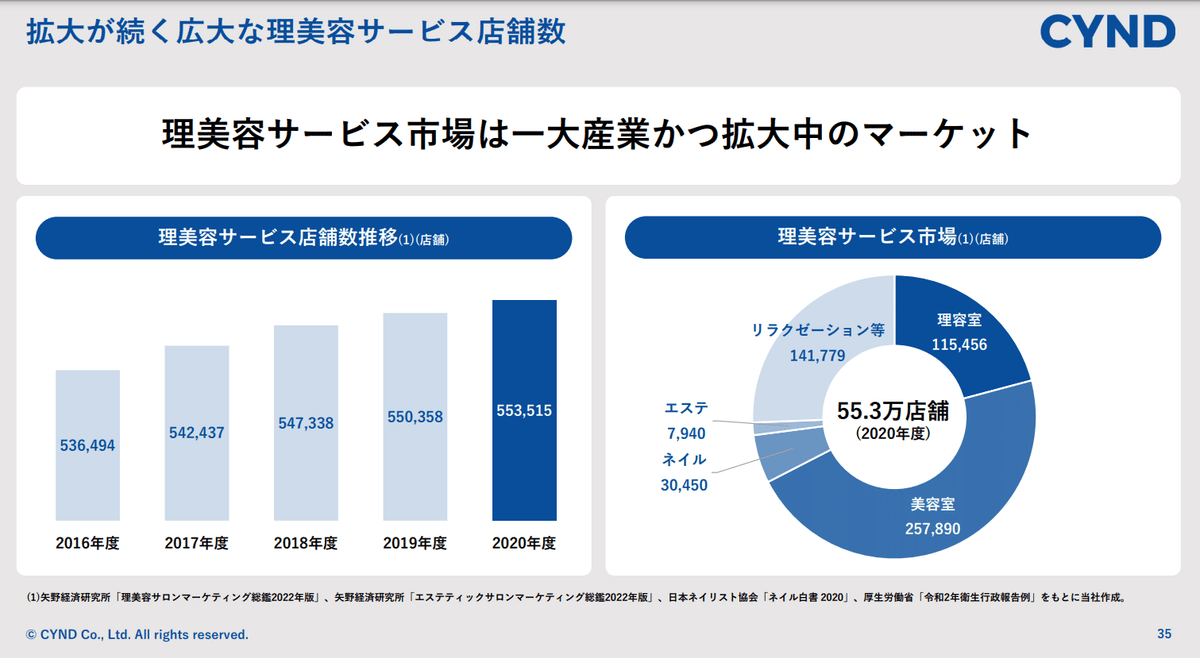

〇市場規模について

理美容サービス市場は年々右肩上がりで成長している。

理美容サービスネット予約市場規模も右肩上がりで成長している。

→事業環境としては追い風で成長できる可能性はある。

今後サインドとパシフィックポーターのサービスが組み合わさって、

契約店舗数も増加し、相乗効果で伸びていく可能性はあるので、期待はできる。

4.最後に

サインドの決算評価

今後の期待★★★★☆

市場規模は拡大しており、

子会社化で成長が加速する可能性を秘めていて気になる企業である。

しかし、利益が落ちてしまうので

今の市況では評価されない可能性があるため

4Qの決算発表後の動きを見て

市場の評価を見て判断したいと思います。

以上となります。

最後まで読んで頂きありがとうございます!!

この記事が気に入ったらサポートをしてみませんか?