3991 ウォンテッドリー 決算分析

10/14に発表された証券コード3991 ウォンテッドリーの4Qの決算分析を行いましたので分析内容について記載していきます。

1.事業内容

業種:情報・通信業

求人情報サービスや名刺管理アプリなどの

ビジネスSNS「Wantedly」を運営。

登録企業は中小企業がメイン。

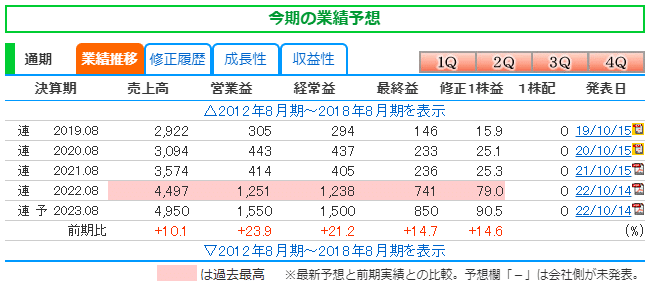

2.業績内容

株探より通期予想と四半期推移を確認していきます。

〇通期予想

売上、利益過去最高予想で特に営業利益は+23%成長。

投資をしてきて利益を伸ばすフェーズに入ってきている点は評価できるが

売上は成長鈍化。

〇四半期業績

サブスクなので売上はQoQで右肩上がりでないといけない。

売上は右肩上がりであるが明らかに成長は鈍化している。

3.決算内容

〇収益について

ストック収益が全体の80%を占めている。

ストック収益:右肩成長をしているが鈍化してきている。

フロー収益:安定している

→成長をするにはストック収益が

伸びる必要がある。

登録企業数の増加と低い解約率が大事。

〇販管費について

広告費が35%程度占めており広告費が販管費の変動要因。

※ウォンテッドリーの凄い所

人件費が増えていないのに売上を

伸ばしているところ

→ビジネスモデルとして人員連動しない。

利益率がどんどん良くなる。

〇営業利益率について

今期のウォンテッドリーは売上を成長させて

営業利益も出せるようになってきている。

→人件費を増やさずに広告費は前年より

減らして売上を伸ばしており

営業利益率は高くなっている。

4.決算で確認しときたい項目

〇登録ユーザー数

〇登録企業数

〇解約率

→解約率については決算説明資料に

記載なしでしたがIRに問い合わせすると

長期的に改善傾向とのこと。

上記3項目が大事な理由:

企業から料金を徴収するサブスクなので登録企業数が増加すると売上は増加する。

解約率が低いと登録企業数が増えやすく

また価値が高いプラットフォームということになる。

登録ユーザー数はユーザーが増えればプラットフォームの価値が高くなり登録企業の増加につながるため。

5.最後に

ウォンテッドリーの決算評価

今後の期待★★★☆☆

現状の成長率であれば他にもっと成長している企業があるので

現状のPER、株価であれば他のグロース企業で良いと考える。

また高い成長率を出すようになったり

株価がさらに下がればチャンスが来る可能性があるのでウォッチは継続。

以上となります。

最後まで読んで頂きありがとうございます!!

この記事が気に入ったらサポートをしてみませんか?