三大やっていない人は「終わっている」もの

はじめに

この話をしようと思ったのは、今週気になったニュースに、スマホ関係の話題があったからです。

「ついにこんなタイトルで物書くようになったか」と思う人が大半な気がしますが、別に記事書くためにこんな物騒なタイトルにしているわけではなく、素直に思っていることを書いているだけなので。自分向けの備忘録的な意味合いもあります。

ただ、多分だけど今の若い世代のほとんどは3つとも実行していると思います。最後の1つが怪しいくらい。ちなみに自分は20代前半とだけ申しておきます。

あと、自分はドラえもんが好きなのもあって、テクノロジーとかは割と全肯定に近い人種です。その辺も踏まえた上で見てください。

1.十分条件のスマホを持つ

人生のお供

1つ目のやっていない人は「終わっている」と思うものは「十分条件のスマホを持つ」です。

現代においてスマホというものは24時間365日を共にする秘書のような存在です。他者とのやりとりや調べ物、予定管理に記録撮影に娯楽、健康管理まで、今のスマホが担っている領域を100年前にやろうとすれば、人が何人いてもたりません。

そんなスマホの性能に妥協は一切いらないというのが僕の立場です。スマホに言語化できるほどの不満な点があれば今すぐ買い換えてください。バッテリーが必要な時間持たない、カメラの画質が低い、検索に毎回時間がかかりすぎているなどです。

「十分条件」とは

ですが、僕が見る限り明らかに性能が足りていない人もいれば明らかにオーバースペックのスマホを持っている人もいるな、というのは日々思っているところです。

表現が過激かもしれないですが、この動画が端的に述べています。iPhoneのプロモデルとか持っていないですよね?95%の人はいらない性能をしているのがiPhoneのプロモデルです。

スマホはさっき秘書みたいな存在と言いましたが、スマホの使い方はざっくり3パターンに分かれると思います。

電話とLINEしかしない人:絶対安いスマホでいい。Arrows Weとかで十分

電話、LINEに加えてchromeや各種SNS、YouTubeといった画像や動画データを扱う人:いわゆるミドルレンジで十分。iPhoneならSEモデルで事足りる(iPhoneSEは画面サイズが大問題になるけど)

各種SNSに加えてゲームをしたり、スマホを使って仕事をする人:こだわって問題ない。必要な条件に従い最適なスマホを選びましょう。

世の中のほとんどの人は、大抵上から2つ目に当てはまると勝手に思っています。SNS見るか動画見るかでしょ。なのでミドルレンジスマホを買いましょう、というのが僕の結論です。ローエンドの(安い)スマホは多分何かしらの不満点を抱えているはずです。一方でハイエンドは基本宝の持ち腐れです。いらない性能をしていることも多いです。まさに「中庸」っていう言葉が今のスマホ市場には当てはまると考えています。

自分の欲しいスマホ

ちなみに自分は若干ハイエンド寄りのpixel6を使っています。買った当時はそこそこゲームしていたし、そこそこ写真には興味があるので、性能面であまり妥協をしたくなかったのが理由の1つです。それに加え、レコーダーの文字起こし機能の存在が大きかった。取材時にフル回転できる機能があったので迷わず書いました。

ちなみに次は来年出るであろうpixel9に照準を定めています。さっきあげた記事にあるように、間違いなくオンデバイスで動くAIを実装してくるというのが一番の理由です。今出ているスマホに載せられる機能なら、来年には少し下のモデルにも棚卸しをしてくれる、という読みが働いています。あとは3nmのチップを搭載してくるのではという噂もあるのが大きい。「3nmってなんぞや?」という人はまず買わなくていいスマホです。自分は「趣味の領域」でやっているのを理解して買うつもりなので、他人には勧めないです。

2.キャッシュレス決済

これだけあるキャッシュレスのメリット

2つ目のやっていないと「終わっている」ものはキャッシュレス決済です。こんなもの若い世代は全員やっているだろ(例外はない)と勝手に思っていますが、もしやっていなかったら今日にでも導入してください。

キャッシュレスを導入することのメリットを↑の動画をもとにまとめると以下の通りです(勘の良い方はお気づきかと思いますが、今日のタイトルの大元はここです)。

決済が早い

荷物が減る

管理が楽

還元を受けることができる

やらない理由がないんだよね。一応、不満点別の解決策を次から話そうと思います。

災害時はどうするのか→ちょっとした現金くらい持つ

動画内でもいっているんですけどね。ただ、災害時用の現金なので小銭入れは一切要りません。よって買う財布も少し変わったものになります。

自分の今の財布SECRIDっていうんですが冗談抜きでスマホの半分の大きさです。なので、ポケットに余裕で収まります。

(アフィリエイトリンクではありません。)

基本的にはクレジットカードや身分証入れで、そこにお札が数枚(8枚くらいはいける)が収納されています。小銭入れは事実上ありません。

小銭は持ち歩きません…と言いたかったんですが最近買いました。ポーチに引っ掛けておけるものです。信じられんくらい小銭を受け取る機会が多くて諦める形ではあります。

ただ、基本はPASMOへのチャージ用です。溜まってきたら駅の券売機に行ってモバイルPASMOにチャージして小銭を減らしています。

お金を使いすぎるのではないか→デビットカード、事前チャージした量以上は使わない

これをいう人の大半はクレカを想定していると思いますが、世の中にはデビットカードというものがあります。VISAとかJCBといったクレカのシステムを使うものの、銀行口座からの即時引き落としで決済するものです。これがとてつもなく便利。一部サービス(カーシェアなど)では使えない箇所があるものの、普段の一括払いの場面では現金と感覚はほぼ同じです。残高はアプリからすぐに確認することができるし、1日の使用金額の上限も設定できます。

あとQRコード決済では、事前チャージした量以上は使わないと決めることで対応できます。2ヶ月も使えばそれなりの金銭感覚は身につきます。

自分の支払い・管理体制

というわけで、キャッシュレス全押しの僕の今のカード、アプリ保有状況がこちらです。

楽天銀行のデビットカード(JCB):メインの決済手段。デビットカードでは珍しく常時1%還元という破格の性能。これだけで楽天銀行を開設する価値がある。決済後すぐ口座残高が減るので管理しやすい。

楽天カード(VISA,Master):メインの決済手段。手に入れた順番上Masterをメインで使用。1%還元は普通に強い。デビットカードと合わせ主要国際ブランドを制覇することでどんな場面にも対応。

三井住友NL(VISA):そこらじゅうで勧められているカード。コンビニやマックで還元率が跳ね上がる。自分の使い方だと5%還元。タッチ決済でしか威力を発揮しないため、カード自体は持ち歩かず、Google Payで設定している。

LINEクレカ(P+):LINE payと連携することで常時還元率5%になるカード。三井住友NLの代わりにこちらを使うことが増えた。QR決済に一通り対応しているところでは基本これになった。流石にいつか還元率は減る。

PayPay:僕の使い方だと還元率がしょぼいので基本使わない。しかし、友達との飲み会では威力を発揮する。どのQR決済アプリでも基本送金はできるのだが、日本でいちばん普及しているのはこのアプリのため、お金のやり取りをするのに使う(送金は1日10万円までタダでできる)。

楽天Pay:楽天キャッシュを使うことで常時1.5%還元を実現している。いつか役に立つ。

LINE pay:先ほど説明した通り、特定のカードとの連携で常時5%還元の破格性能。いつか絶対に還元率は下がる。

ID:現在はLINE pay残高を使用中。LINE payにチャージされたお金でID決済をすると2%の還元を受けられる。強い。

QUIC Pay:楽天カード(Master)を設定中。カードの還元率1%がそのまま反映される。IDが上位互換なせいで使っていない。

PASMO(カード):定期券。一応残高はあるけど今は使っていない。スマホの充電が切れた緊急時用。

モバイルPASMO:交通では基本これを使っている。クレカでチャージできるのがすごく便利。券売機に並ぶ時間がもったいないので使える人は今すぐ導入すべき。

合わせて11の決済手段を持っています。これ全部使えない=現金のみ なので、キャッシュレスは全制覇しているといって過言ではない。

で、これをどうやって管理しているかなのですが、家計簿管理アプリのMoney Forwardを使っています。PayPay以外の残高、クレカの負債を追跡できています。 PayPayは友達との飲みでしか使わないので残高はほとんど影響しません。

ちなみに有料版を使っています。月500円とかなのですが、家計簿を実際につけるとなったら絶対月1時間以上は費やします。時給千円だとしても余裕で素が取れるので基本は買いのアプリとなっています。

番人が真似すべき布陣

で、万人が真似すべき布陣は以下の通り。ちなみにゴリゴリの現金派相手を想定した場合、単純に使いすぎ防止のためにまずはクレカ以外の決済手段からは始めるのが良いと思っています。

楽天銀行デビットカード:上述の通り、デビットカードでは珍しく常時1%還元という破格の性能。これだけで楽天銀行を開設する価値がある。決済後すぐ口座残高が減るので管理しやすい。ネット銀行も開設できるのでマジでお金との向き合い方が変わる。

PayPay:友達との付き合い、対応店舗の多さから必須級。還元率は期待できないが、その他のメリットを享受するだけで十分。

交通系ICカード:都民なら小学生以上は全員が持っている。これを普段の支払いから使うだけで十分。

ちなみにIDやQUIC Payはスマホを選ぶので今回は省きました。

3.積立投資

現金保有もまたリスク

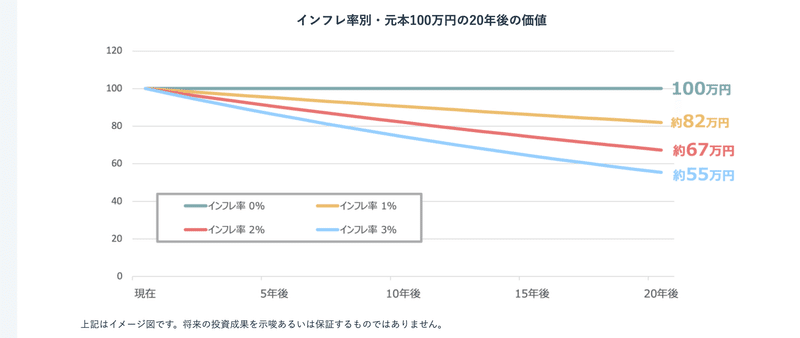

3つ目のやっていない人は「終わっている」ものは積立投資です。ただ、さすがに対象年齢は社会人からだとは思います。そもそも20歳なるまで証券口座作れないですし。

投資をした方が良い理由は単純です。資産を減らさないためです。というのも、現金預金は名目上は安全資産なのですが、インフレにとにかく弱いことが欠点です。インフレというごく当たり前のリスクに備えるのが投資だと覚えた方が良いです。逆にデフレのリスクに備えるのなら銀行預金は有力な選択肢になります。

一般的に株式は、インフレに強い資産の1つといわれます。株価は企業業績に連動して動く傾向があります。インフレ下でモノ・サービスの価格が上昇すれば、企業の売上が上がりやすくなり、収益の上昇が期待できます。その結果、株価が上昇する可能性が高まります。

インフレの状況下では現金の価値がどんどん下がっていきます。インフレ下で現金を持つことは一言で言えば損です。

投資はプラスサムゲーム

そして、投資の一番の特徴はプラスサムゲームであるということです。端的に言えば「全員が儲かる可能性がある」のが投資の特徴です。

詳しくはこの動画を倍速で見ていただければと思います。

長期投資なら「負けない」

一般的に投資で「怖い」とされるのが含み損を抱えることだと思います。実際、インデックス投資をしてからの1年で30%以上のマイナスを抱えることがあります。

しかし、長期間投資をし続けることで(具体的には15年以上)過去のデータ上はマイナスにならないことが示されています。だから「負けない」ゲームだと言えます。

具体的な投資手法

基本的には上の動画が一番シンプルでわかりやすい流れだと思います。投資における肝心なことも抑えられているので。2024年から始まる新NISAもこの流れに沿っていれば大損することはないと思います。

まとめ

今回は、これやっていない人は「終わっているもの」を3つ挙げました。これからの時代を生きる上でこの3つは当分外せません。

この記事が気に入ったらサポートをしてみませんか?