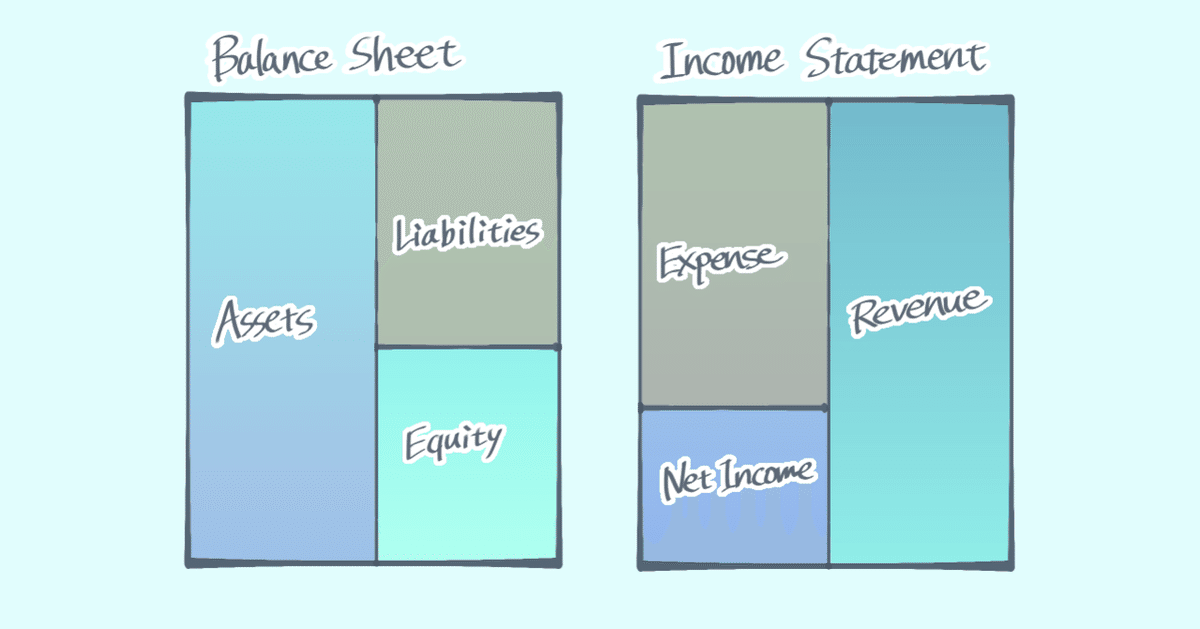

損益計算書(P/L)の見方

こんにちは、ゆっきです。今までCAN-SLIM分析を3社分作成してみましたが、今回は損益計算書について、それぞれがどういう意味なのかをまとめてみたいと思います。経理を学んできた方からしたら、「そんなもの、いくらでもネットに転がっている」と指摘があると思いますが、自分の頭の整理がメインですので、ご容赦ください。

初めに、なぜ今回このような記事を書こうかと思ってかといいますと、前回の「FNDのCAN-SLIM分析」で、ありがたいことに、KENさんから

$fnd を少し調べて見ましたが、

— KEN🇺🇸🇯🇵グロース株投資 (@ken_invest_) September 13, 2021

microtrend でquartely net incomeをみると、バラツキが大きく、季節性があるようには思えませんねー

gross profitはそこそこ安定しているとこを見ると、営業費用、販促費、一般管理費とかが安定しないのが、原因っぽいですね

というコメントを頂きまして、決算の中身までしっかりと分析したことがなかった(知識もないので、目をそらしていた)ので、それらについて勉強しようと思った次第です。

今回、「バフェットの財務諸表を読む力」を読んでみて、Marqeta($MQ)の2Q決算の数値で見ていきたいと思います。(これからブームとなるであろうBNPLに向けて、フィンテックについて分析したいので、その中から選んでみました)

<引用元>

https://investors.marqeta.com/static-files/87e150b6-3e95-4b3a-bbb3-e106b5f14602

初めに、実際の決算書を見てみましょう。(なお、決算書内の単語は、企業で多少変化があるかもしれません。)

①売上高、原価、粗利益

売上高(Revenue)は文字通り、会社が売り上げた合計額です。MQの場合、SQやAFRMなどからオンライン決済時の手数料を収益としており、これらの合計値となります。<'21/2Q...112M$>

原価(Cost of revenue)は製品を作るのに必要な直材費/加工費の合計です。MQの場合、Card Network costs(ネットワークを利用してトランザクションされたものにかかる)、Issuing Bank costs(顧客にカードを発行するために発行銀行に支払われるもの)、card fulfillment costs(カード本体、包装などにかかる)が原価として挙げられます。<'21/2Q...75M$>

売上高から原価を差し引いたものが、粗利益(Gross profit)となります。MQの場合、'21/2Qの粗利益は47M$であり、粗利益率(Gross profit margin= Gross profit / Revenue)は、38.4%です。

※粗利率のほか、営業利益率などのMarginが出てきますが、これらは単体だけではあまり意味をなさず、競合他社との比較や四半期毎の比較をすることで、優位性を確認できます。今回のnoteでは、各項目の意味のみの説明に終始しますが、最終的にはそのような分析をしていきたいと思います。

②営業経費(販売&一般管理費、研究開発費、減価償却費)

営業経費は、その企業の形態によって構成が大きく異なります。「バフェットの財務諸表を読む力」では、

・販売&一般管理費(Selling, General and Administrative Expenses)

・研究開発費(Product development)

・減価償却費(Depreciation Amortization)

の3つが書かれています。

販売&一般管理費は、販売経費やスタッフ部門の人件費、宣伝費などが含まれます。MQの場合、Compensation and Benefitsが給与や福利厚生など('21/2Q...95M$)、Professional Servicesがコンサル/弁護士費用など('21/2Q...6M$)、Occupancyが建屋レンタル費用やメンテナンス費用など('21/2Q...0.9M$)、Marketing and Advertisingがマーケティングや広告費など('21/2Q...0.5M$)となっており、これらの項目が販売&一般管理費となります。<'21/2Q...103M$>

販売&一般管理費はSAG費とも呼ばれており、粗利益に対するSGA費が30%以下なら優良企業と言われています。(MQは、現時点で粗利益よりSGA費のほうが高いです。)

研究開発費は、企業が新製品の開発などに充てている費用であり、「次のメシのタネ」を生み出すのに必要不可欠です。MQの場合、Technologyがこれに該当すると思いますが、決算資料を読むと、Technologyは「サードパーティのサーバ使用料やソフトウエアライセンス料」などと記載されているので、実際には、Technologyは販売&一般管理費のほうが適切なのかもしれません。(そうすると、研究開発費がなくなってしまうので、ここではこのように分類します。研究開発費がないなんてことはないと思いますが…)<'21/2Q...8M$>

減価償却費は、設備や建物など長期間にわたって消耗していくものの費用を示しており、複数年にわたって分割して計上していきます。(例:機械寿命が10年の設備を100万円で購入した場合、10万円/年を減価償却費となる)MQの場合、ビルなどの有形資産だと思います。<'21/2Q...0.9M$>

MQの営業経費は、合計して115M$となります。

③営業利益

営業利益(Operating income)は、粗利益から営業経費を差し引いたものになります(Operating income = Gross profit - Operating expense)。なお、よく耳にするEBITDAとは、営業利益に減価償却費を足したものです。(詳細の説明は割愛します)

MQの場合、営業利益は

46,975-114,961=△67,986T$

であり、マイナスであることがわかります。若い企業においては利益が出ていないことも多く、このような数値となることもあります。(PER(Price Earning Ratio)ではなく、PSR(Price Sales Ratio)がよく用いられるのは、そのためです)

![]()

④その他

支払利息(Interest expense)、資産売却益(Gain on sale of asset group)などがあります。支払利息は、負債にかかる利息であり、資産売却益は建物などの資産を売却した際に発生する「一時的」な利益です。営業利益には、資産売却益なども含まれるため、一時要因を除くためにはこれらを差し引く必要があります。

![]()

⑤税引前利益

税引前利益(Pretax income)は、④営業利益から⑤その他を差し引いた値です。(Pretax income = Operating income - other expense)

![]()

⑥納税充当金(法人税)

納税充当金(Tax provision)は、企業の所得に対する税金であり、アメリカでは約35%です。MQを見てみると、87T$の支払いとなっています。(赤字でも法人税は必要なんですね。当たり前か。)

![]()

⑦当期純利益

当期純利益(Net Income)は、売上高から、すべての経費と税金を除いた数値であり、最終的に残る企業の儲けとなります。

「オニールの成長株発掘法」でよく出てくるEPSは、この純利益を発行株式数で割ることで算出できます。(EPSには、いくつかの種類がありますので、これはまたの機会にまとめたいと思います。)

![]()

最後のほうは、少し走り書きのような形となってしまいましたが、損益計算書は上記のような内容から構成されています。途中で書きましたが、実際には、粗利率や営業利益率などを別の企業と比較したり、四半期で比較したりすることで、より細かな分析ができるようになります。

そのような分析も今後やっていきたいと思いますので、そのうちnoteを作成します。

これは、経理素人が本で勉強したことをまとめただけですので、間違いや補足などあれば、コメント頂けますと、大変励みになります。見ていただき、ありがとうございました!

この記事が気に入ったらサポートをしてみませんか?