『日銀の責任』低金利日本からの脱却 全文公開:第4章の5

『日銀の責任 』低金利日本からの脱却 (PHP新書)が4月27日に刊行されました。

これは、第4章の5の全文公開です。

5 円安が企業利益を増やしたメカニズム

円安で輸出が増え、企業利益が増えた

前節で述べたように、円安が進み企業の利益は増大したが、賃金は上昇しなかった。なぜこうしたことになったのか? 本節では、この問題を検討しよう。

異次元緩和による大規模な国債の購入によって、円安が進んだ。これによって、日本の財サービスの輸出額は、2012年の63・75兆円から、15年の75・61兆円まで、11・86兆円増加した。

一方、法人企業(金融業を除く全産業)の売上高は、2012年度の1374・51兆円から、2015年度の1431・53兆円まで、57・02兆円増加した。輸出の増加が企業の売上増に貢献したことは間違いない。

これによって、企業の利益が増えた。それだけでなく、名目GDPも増えた。円安が企業の利益を増やすことはよく知られている。それだけでなく、経済全体の活動水準を表すGDPが増えたのである。

だから、円安は企業だけではなく、日本経済全体にプラスの影響をもたらしたように見える。しかし、実は、そうは言えない。その理由を以下で述べる。

円安は輸出数量を増やさなかった

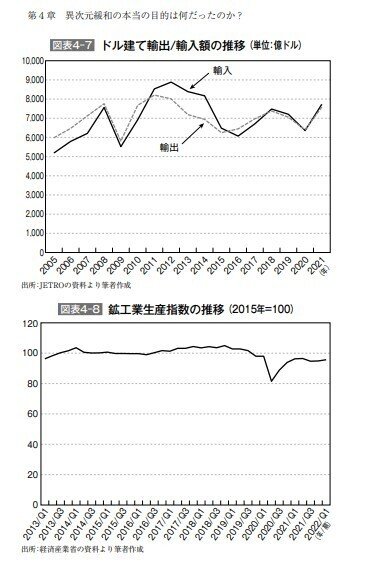

円安は輸出数量を増やしただろうか? 輸出数量はドル建ての輸出額でほぼ近似することができるだろう。その推移を見ると、図表4─7のとおりだ。

為替レートは、2010年頃には円高だったが、2013年以降、顕著な円安になった。しかし、図表4─7に見るように、ドル建ての輸出は増えていない。2013年以降はむしろ減少している。輸出が多かったのは、円安期ではなく、2010年頃の円高期だ。

仮に円安が輸出数量を増やすとすれば、円安期には国内の生産活動が増えるはずだ。つまり鉱工業生産指数が上昇するはずだ。しかし、図表4─8に示すように、そのような傾向は見られない。鉱工業生産指数は、2013年以降ほとんど100程度の水準であり、2019年まで大きな変化はない。

これまでも、円安が輸出数量を増やしたことはなかった。アベノミクスが始まる前からそうだった。図表4─8には2013年以前を示していないが、2000年以降、鉱工業生産指数は、ほぼ100で変わりがない。つまり、為替レートによって国内の鉱工業生産が大きく変化するようなことはなかった。

図表4─9に示すように、名目値で見れば、2013年以降、輸出額は増えている。しかし、円安になっているのだから、これは当然のことだ。

円ドルレートは、2012年には1ドル=80円程度であったが、13年には100円程度になった。だから、ドル建ての輸出が2012年から13年にかけて1割減っても、名目では増えることになる。

図表4─9でもう一つ注意すべき点は、名目輸入額も増え、かつ増加率が輸出より高かったことである。このため、貿易収支は悪化した。

消費者が輸入価格増を負担したから、企業の利益が増えた

2013年から15年頃にかけて円安が進んだが、すでに述べたように、鉱工業生産指数がほとんど一定で上昇しなかったので、雇用の増加や賃金の上昇といった変化は生じなかった。

ところで、企業の売上高が増加したのは円安になったためだが、円安は同時に輸入価格の上昇を通じて企業の原価をも増加させたはずだ。

しかし、右に見たように原価の上昇率は、売上高の増加率より低かった。これは、企業が原価上昇の大部分を製品価格に転嫁したからだ。

転嫁された原価上昇分は、最終的には家計が負担した。結局、家計の負担において、企業の利益が増加したことになる。

したがって、実態的な生産活動は変わらなかったのだが、企業利益が増大した。

他方で、消費者は、それまでと同じものを高い価格で買うことになったので、生活水準が低下した。これは、実質賃金が低下したことに表れている。毎月勤労統計調査によれば、2012年に105・9だった実質賃金指数が、2015年には101・3となり、3年間で約4・6%低下した。

重要なのは、実質賃金の低下は、たまたま起こったことではなく、企業が輸入価格の上昇を転嫁した結果、必然的に生じたということだ。

なお、2015年から17年頃には、原油価格が大幅に低下した。しかし、企業はこの大部分を消費者物価引き下げに転嫁しなかった。このため、企業の利益は大幅に増加した。

売上高がわずかでも増えると、利益は大きく増加する

図表4─10に見るように、2012年から13年にかけて、企業(製造業)の売上高もほとんど不変だ。しかし、営業利益は、図表4─11に見るように顕著に増加している。売上高がほとんど変わらなかったのに、営業利益がこのように増えたのは、なぜであろうか?

その理由は、営業利益の大きさは、売上高の大きさに比べてはるかに小さいからだ。このため、売上高がわずかでも変動すると、営業利益は非常に大きく変動するのである。

製造業の場合、売上高に対する営業利益の比率は3%程度でしかない。だから、仮に売上高が100から101に1%増加し、売上原価や人件費などが変わらなければ、営業利益は、3から4へと33%も増加することになる。

一般に、円安によって売上高がわずかでも増え、その半面で原価上昇率が売上高増加率より低ければ、変化率がわずかでも、営業利益は大きく増加するのだ。

実際の数字で言えば、つぎのとおりだ。2012年から13年にかけて、製造業の売上高は386兆円から394兆円へと2・0%増えた。他方で、売上原価は、311兆円から313兆円へと0・6%の増加にとどまった。

これらの変化は小さいもののように見える。しかし、これによって営業利益は11・24兆円から16・15兆円へと43・7%も増えたのである。

なお、円高になれば、以上と逆のことが生じ、企業の利益が減少する。だから、長期的な傾向として企業利益が増えているわけではない。

結局のところ、円安がもたらしているのは、家計の負担に基づく一時的な営業利益の増加にすぎないということになる。以上のような円安の効果が国益と言えるものでないことは、言うまでもない。

2022年に、円安の弊害が意識されるようになった

完全転嫁が行なわれるなら、円安によって企業利益が増える。だから、企業の保有者(株主)にとっては望ましい。しかし、消費者にとっては望ましくない。なぜなら、賃金が増えず物価が上がるからだ。

株主の数に比べれば、消費者の数はずっと多い。だから、数の上では円安によって被害を被る人のほうが、利益を受ける人よりはるかに多い。

それにもかかわらず、日本では、これまで円安が政治問題とされることがなかった。それは、この国の政治体制が正常に機能していないことの証拠だ。

もっとも、消費者が被る不利益は、一人当たりではさして大きなものではなかったために、政治問題化しなかったとも言える。実質賃金が低下したといっても、さして大きな変化ではないから、はっきりとは意識できなかったのだ。

しかし、2022年に生じた事態は違う。原材料価格の高騰と円安が同時に生じたため、価格上昇率が高く、物価高騰に対する消費者の不満は高まった。このため、為替レートに強い関心が集まった。この機会に、円安の評価に関する議論を十分に深めるべきだ。

この記事が気に入ったらサポートをしてみませんか?