「お金の流れ」がたった1つの図法でぜんぶわかる 会計の地図

近藤哲朗さん、沖山誠さん、岩谷誠治さんの「会計の地図」を読みました。文字は少なくシンプルな図解で財務三表(PL、BS、キャッシュフロー計算書)を解説しています。

似たものとして國貞克則さんの「財務三表一体理解法」があり、これも財務三表のエントリー本としては名著ですが、それにまさるとも劣らないのがこの「会計の地図」と思います。

財務三表を初めて触れる方にはこれがおすすめです。

私自身、営業出身でPLから入ってきた人間であとから自分の会社をやって初めてキャッシュフロー計算書の必要性、資金調達をするときBSの理解が必要という順番で理解してきました。結果、あまり人に説明をするのが得意ではなかったので、改めて、順を追って説明してくれるこの本はありがたかったです。

自分が人に説明するときに便利な本というのは、意外に数が少ないものなので。

下記、改めて今の自分に改めて刺さった部分を紹介します。

利益は売上よりも圧倒的に重要

売上

売上総利益=売上-売上原価

営業利益=売上総利益-販管費

経常利益=営業利益-営業外損益

税引前当期純利益=経常利益-特別損益

当期純利益=税引前当期純利益-税金

利益を出すためには売上をあげつつ、費用を下げる2つの視点が必要。だから、売上よりも利益が重要になる。

各々の利益を見れば誰にどれだけ配分したかがわかる

売上

売上総利益=売上-売上原価 →仕入先

営業利益=売上総利益-販管費 →取引先、社員

経常利益=営業利益-営業外損益 →銀行等

税引前当期純利益=経常利益-特別損益 →その他

当期純利益=税引前当期純利益-税金 →国

利益には優先的に支払うべき相手がおり、仕入先>取引先、社員>銀行>国>株主と定まっている。つまりPLは最後に残る株主のお金までにどこでどれだけお金をかけたかわかる。

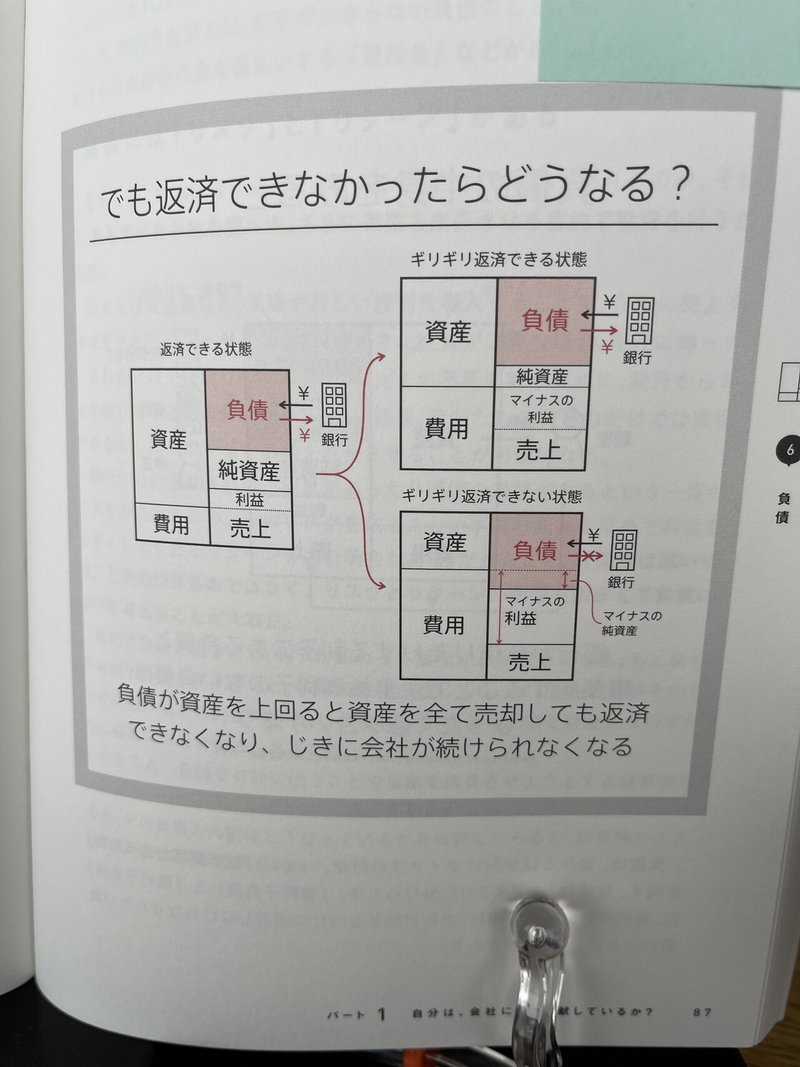

負債は良くないことか?

負債は適切に活用すれば経営の効率を高めることができる。つまり負債があれば、より多くの資産(商品など)をつくることができる。資産を通じて、顧客に多くの価値を提供でき、売上・利益をあげられる。利益を上げて、純資産が増えれば、負債を返済するか、資産をつくる(投資)か選ぶことができる。

ただし、負債が怖いと世間から思われる理由は、負債が資産を上回ると資産を全て売却しても負債を返済できなくなり、じきに会社が続けられなくなるから。

運転資金が必要な理由

運転資金が必要な理由は会社が支払うお金と、会社に入ってくるお金が同時でないから。例えば支払うお金が月末30日、お金が入ってくる日が来月の15日だとすると、15日間はこの取引に関わるお金が会社にない状態になるためここを手当しないと事業が継続できないということになる。図で示されているのは、支払い後、入金までに45日の差があるので、事業を継続するためには45日間の運転資金が必要ということになる。

45日後にはお金が入ってくるはずであるから、これは借入金、特に短期借入金でまかない、銀行から借りることが多い。もしこれを用意できなけば事業は潰れてしまう。

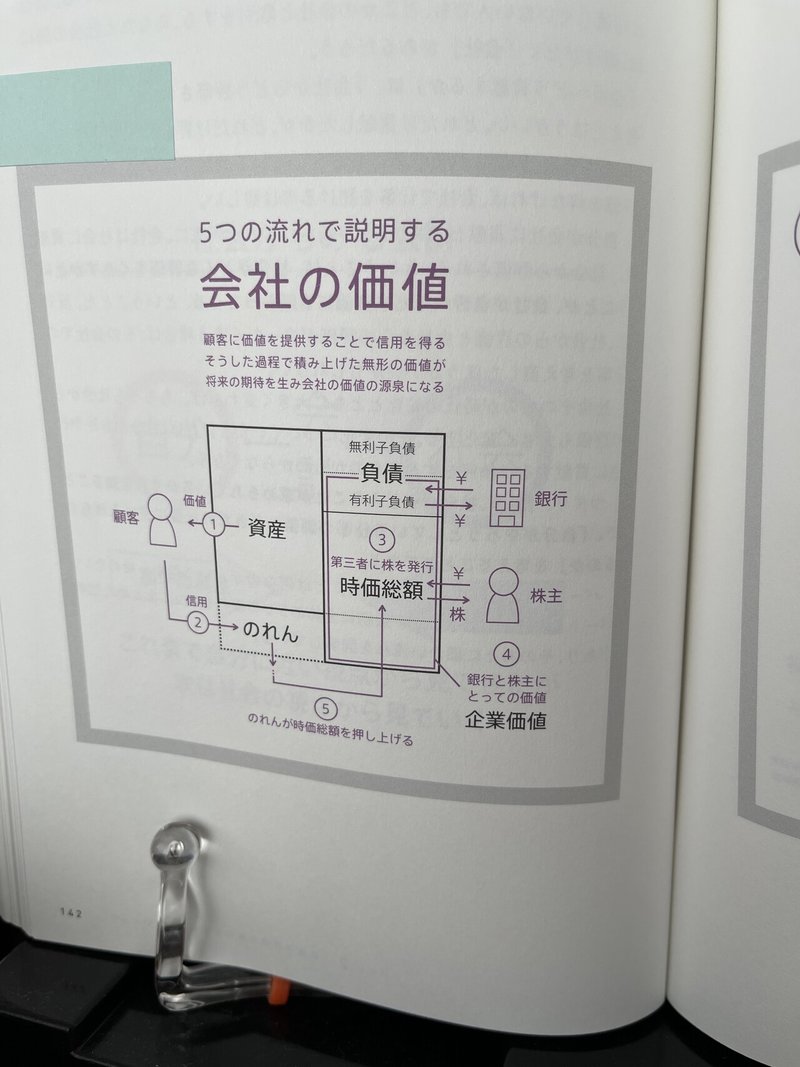

会社の価値の高め方

会社は、顧客に価値を提供することで信用を得る。その過程で積み上げた無形価値が将来の期待をうみ会社の勝ちの源泉となる。これをBS側で見てみる。

①顧客に価値を届ける。

これは銀行から負債を、株主から株式売却により純資産を獲得し、その2つを資産とし、その資産を元に価値を生み出して顧客に価値を届ける。これが資金調達から顧客に対する価値創造のプロセスとなる。

②ブランド力や信用がたまる

顧客に対して価値提供をしていくとPLとしては売上が拡大するが、BSでは左側の資産とは別に信用がのれんとしてたまっていく。

③第三者に株式を発行する

資産から負債を引いたものが純資産であるが、BSの左側にのれんが蓄積されると、純資産にのれんがたされたものが時価総額となる。うらをかえせば時価総額から純資産を引いたものがのれんとして評価されているということになる。のれんが多い会社はそれだけ顧客から信用を蓄積している企業と評価されてもよいということ。

④銀行と株主にとっての価値

時価総額は株主にとっての価値だが、銀行にとっての価値は有利子負債。有利子負債は会社にとっては借金だが銀行にとっては金利を生む金のガチョウだから。この株主と銀行の立場を合わせて価値のあるとされるものが「企業価値」となり、企業価値=有利子負債+時価総額となる。

⑤のれんが時価総額を押し上げる

②と③のまとめになるが、BS上では隠れて見えにくいのれんが時価総額を直接的に押し上げる要因となる。それが社会からの評価ということになる。

PBRはのれんの価値を生む力

PBRが1倍ならのれんは0。1より少なければのれんがマイナス。1より多ければのれんがプラス。純資産以上の時価総額があるということは市場からのれんが評価されているということ。のれんを数字で見たければPBRに注目する。

PBR=PER*ROE

PBR=時価総額/純資産=株価純資産倍率=PER*ROE

PER=時価総額/利益=株価収益率

ROE=利益/純資産=自己資本利益率

PERは市場の将来の期待やリスクを反映するため長期的な指標となる。一方ROEは人材投資や研究開発を通じた利益は考慮されない資本から利益への効率性の指標であり短期的なもの。PBRはその性格上長期と短期の指標を内包しておりそれが各々PERとROEとして計算される。

ROEを「売上高当期純利益率」「総資本回転率」「財務レバレッジ」の3つに分解する

ROE=「売上高当期純利益率」*「総資本回転率」*「財務レバレッジ」

ROE=利益/純資産

売上高当期純利益率=利益/売上。収益性が高いか?

総資本回転率=売上/資産。効率性が高いか?

財務レバレッジ=資産/純資産。安全性が高いか?

ROEは会社が効率的に利益を出せているかの指標。そしてその指標は収益性の高さを見る「売上高当期純利益率」資本の効率性を見る「総資本回転率」負債の大きさを見る「財務レバレッジ」の積で表されるためとても便利。

この記事が気に入ったらサポートをしてみませんか?