買収額1.75兆円|SBがボーダフォン買収時に活用した資金調達方法LBO(レバレッジドバイアウト)について

ファイナンスブログ#5

今回はソフトバンクがボーダフォンの買収をする際に使用されたスキームであるLBO(レバレッジドバイアウト)について説明します。

この資金調達方法は小が大を飲むようなスキームを組み立てることができます。買収する側の企業が買収先企業の資産及びキャッシュフローを担保に資金調達し、その資金で買収後、買収先の企業の資産などを売却していくことによってキャッシュフローを増加させ、負債を返済していく手法です。

「レバレッジ」という名前は、小さな資本で大きな資本を転がせることからついています。

レバレッジドバイアウトの具体例

1988年、アメリカのファンドであるコールバーグ・クラビス・ロバーツ(KKR)がRJRナビスコを300億ドル超(3兆円強相当)で買収しました。2006年には、日本のソフトバンク社がボーダフォンを1.75兆円で買収しました。

前者は世界最大の例と呼ばれ、後者は日本最大のM&Aとして歴史に残っています。

レバレッジドバイアウトの仕組み

レバレッジドバイアウトは大まかに4つの流れを経て進みます。

1. 受け皿となる会社を設立する。(SPCの設立)

まずは受け皿となる会社を設立します。SPCは特別目的会社(Special Purpose Company)であり、SPCは資金調達するためだったり、特定の目的のために設立される法人です。ペーパーカンパニーとの違いは、事業活動があるかないかです。特定の目的のあるペーパーカンパニーとは違うと言えます。

SPCをわざわざ設立する理由ですが、おそらくLBOは複数の金融機関が絡んだり、ステークホルダーが多くなることが多いため、既存企業にお金を入れると負債や資産などの割合がおかしなことになるからなのかな?と思っています。(詳しい人に聞きたい)

2. 受け皿の会社が金融機関から資金を借りる(買収資金の調達)

資金調達を目的に設立されたSPCが、実際に資金調達を行います。LBOは規模が大きくなることが多いため、複数の金融機関やコンサルティング会社が絡み、取引も複雑になります。

借入の際、金融機関は今後資産などを売却して資金の返済をしてもらう対象となる買収先企業の財務状況を厳しく確認するため、LBOは資産の割合が多い会社を狙うことが定石とされています。(レバレッジをかけるので、資産売却によって得られる価格が低い場合は大きな損失を被るリスクがある)

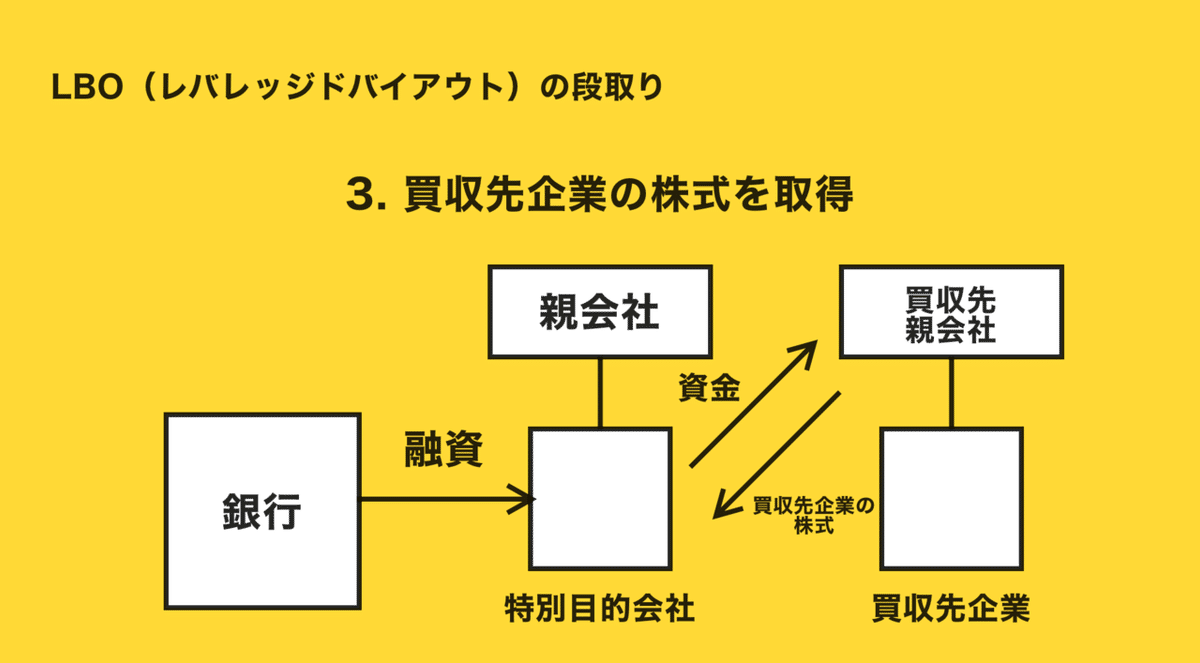

3. 受け皿の会社が企業を買収する。

複数の金融機関などから資金調達した特別目的会社が、買収対象の企業を買収します。

買収した時点では、特別目的会社は多額の債務と買収済の会社株式を持っていることになります。

4. 受け皿の会社と買収した企業を合併させる。

特別目的会社と買収済み企業を合併させます。この時点で、特別目的会社にあった多額の債務は買収済み企業に移ります。

買収済み企業は親会社の完全子会社となり、多額の債務を資産の売却等で返済していきます。

LBOのメリット

小さな会社が大きな会社を買収できるスキームであるため、自己資金が薄くても買収できるというものがあります。

また、金融機関への買収金額の返済は買収された企業が行うため、親会社の資金のリスクは限定的となります。

LBOのデメリット

買収側のデメリットとしては、買収後、借り入れたお金を高金利で返済しなければならないところです。最悪全額返済できない可能性もあります。(融資する金融機関からすると嬉しい)

加えて、LBOを行う際には買収先企業の方が動かすお金が大きいことが多いため、株式価値で実際以上の損失を被るリスクがあることです。

また、買収先企業は子会社になるため、当たり前ですが経営権をほとんどか全て失うことになります。

まとめ

LBOの前例を見ても、巨額のお金が動いているように、かなりリスクを取る選択であることがわかります。

LBOの手法は知っていても、自分がそのタイミングでその立場で意思決定できるかと言われると、かなり確度を上げてからでないと難しく、会計的な知識がなければいけません。

次回はライブドア社やペッパーフードサービス社が活用した、リスクが大きいMSCBについて書こうと思います。

この記事が気に入ったらサポートをしてみませんか?