エクイティ・デット以外の資金調達方法「トークンファイナンス」についての思考実験

こんにちは、原沢陽水です。この記事ではなんらかの組織がトークンによって資金調達を行う「トークンファイナンス」について記事を書こうと考えています。まず、トークンファイナンスの定義を説明します。(トークン化した取引全般をデジタルファイナンスを呼んだりします)

※この記事はすべての企業の資金調達方法を対象としているわけではなく、ブロックチェーンの技術を活用しており、トークンを発行している企業のみを対象としています。

トークンファイナンスとは、主にEthereumなどの規格であるERC20やERC721などで発行される「トークン」(定義は様々あるが、一般にブロックチェーン上で発行される電子的な証票をいい、以下でも同様の意味として用います)によって行う企業の資金調達方法です。

トークンによって行う資金調達方法と聞くとICOやIEOを想像する方が多いかと思いますが、今回はICOやIEOとは異なった形でのトークンを使った資金調達方法について考えていきます。まず、ICOやIEOの実務での使いにくさについて言及します。

ICO・IEOという選択肢の取りにくさ

まず、ICOの説明します。ICOは、簡単に言うとあるプロジェクトが発行する独自トークンをETHやBTCを対価として販売することで行う資金調達方法です。ETHやBTCはドルや円で価格がついているため、独自トークンの発行体はBTCやETHを得ることで資金調達を完了します。

この調達方法は大きな課題があります。ICOで発行するトークンが仮想通貨に該当する場合、それを売却・交換する行為は、暗号資産交換業に該当します。そのため、もし本気でICOをしたい場合は暗号資産交換業者のライセンスを取得しなければなりません。これは現実的ではありません。

一方、取引所がある種の監査を入れることで上場させるIEOも、日本国内においては事業者側のリスクが非常に多いこともあり、導入するのは容易ではありません。

まとめると、ICO・IEOは日本国内における実現可能性は、スタートアップにとっては非常に難しいと考えられます。(すでに存在する暗号資産交換業者がIEOを目指している事実はあります)

ICO・IEOの発行体側のリスク

ICOをした後にそのプロジェクトが頓挫した場合、その保障はどうなるのか、だれが責任をとるのか明記しないまま放置されてしまう可能性があります。また、コミュニティ内で実際のもの以上に盛り上げられてしまい、時価総額で考えると高すぎる額がつけられることも考えられます。

ここまでをおさらいした上で、トークンの種類について考えたいと思います。

トークンには3種類(投資型、その他権利型、無権利型)に分けることが可能です。(仮想通貨交換業等に関する研究会報告書参照)「ユーティリティ(実用的)トークン」と「セキュリティ(証券型)トークン」の2種類に分けることができます。ユーティリティトークンはトークン発行者が提供するサービス内での利用を主な目的としたものです。一方、セキュリティトークンは法律で定められた証券ではないものの、ブロックチェーン上で証券のように機能するトークンを指します。

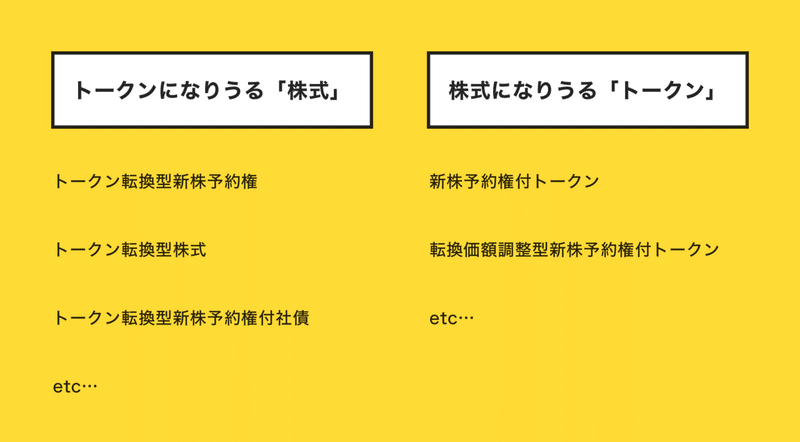

「トークンになり得る株式」と「株式になり得るトークン」の存在

ここからは思考実験になります。言葉を当てはめていくと「トークンになり得る株式」と「株式になり得るトークン」という概念が生み出されます。細かいことを言い出すとキリがありませんが、単語として並べると以下の通りになります。

「トークンになり得る株式」

トークン転換型新株予約権

トークン転換型株式

トークン転換型新株予約権付社債

「株式になり得るトークン」

新株予約権付トークン

転換価額調整型新株予約権付トークン

などが考えられます。

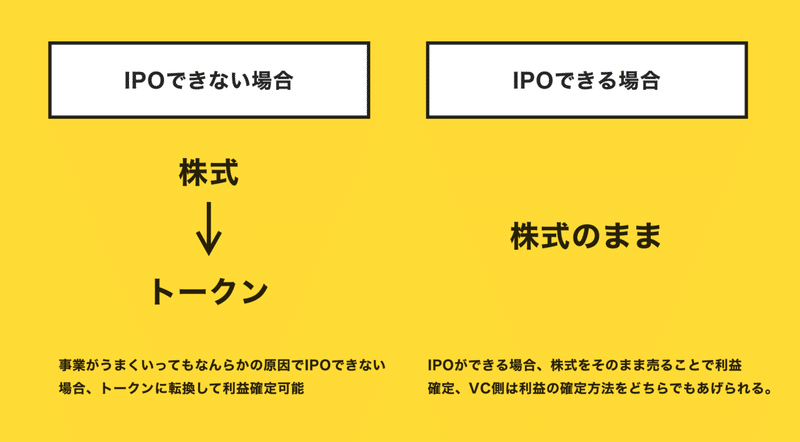

これらを使えるケースは現段階では限定的ですが、既に日本国内に事例もあります。「トークン転換型株式」は株式会社GINKANがセレス社からの調達をするときに取り入れた手法です。

ICOをしているからこそ、IPOができないリスクがあるため「事業がうまくいってIPOできなくても、トークンを売れるようになるから問題ない」というロジックで投資家側とのバランスをとることが可能です。

ユースケースを考えてみる

世界的に有名なVCであるa16zは2020年6月に第2号のクリプトファンドを設立を発表し、500億円の規模で調達をしている。a16zのクリプトへの出資はかなり本格的に進んでいくと考えています。

ここで、既にa16zが出資しているブロックチェーンスタートアップを例に出し、トークンを使ったファイナンスであればどのようになるのかを考えて見たいと思います。

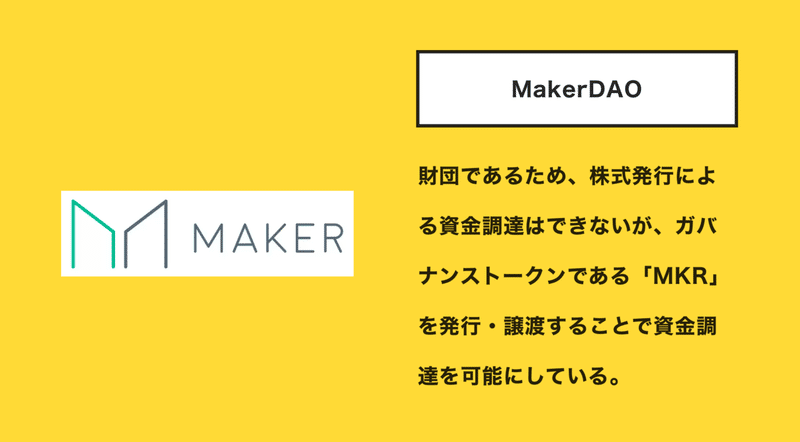

MakerDAOの場合「株式会社以外での資金調達を可能にした」

MakerDAOは、ドル建てステーブルコイン「DAI」を発行するスタートアップ?です。MakerDAOが特殊なのは、株式会社ではなく財団であること。しかも、数年で解散することを早い段階で決定しており、Makerのエコシステムをコミュニティで回すことができるようになるまでの限定的な期間に、開発チームなどがMakerDAOのエコシステムをつくりだします。

MakerDAOはガバナンストークンである「MKR」と、先述した「DAI」を発行しています。a16zは、ガバナンストークン(議決権のあるトークン)であるMKRを6%購入することで、MakerDAOの6%分の議決権を得ました。

これはMakerDAOが株式会社でないにも関わらず、トークンによって資金調達ができた例と言えるでしょう。a16zは、MKRを取り扱っている中央集権的な取引所や分散型取引所でMKRを売却することが可能です。

MakerDAOの場合はわかりやすいですが、これはMaker以外のチームでも利用できると思います。世の中に大きな価値を残すために「株式会社」の選択肢だけではないと言えるでしょう。(既にDAIの発行額は500億を超えていた気がします)

Uniswapの場合「トークンを使ってマーケットから資金調達する」

次に、日本でもDeFi系プロダクトの中では比較的知名度の高いUniswapについてです。Uniswapは1日で出来高が2000億円を超えたAMM(Automated Maket Maker)です。

Uniswapもa16zからの調達をしています。先日、特定期間内にUniswap内で売買したアカウントに対してUNIトークンの配布が行われ、始まった時点でおよそ13万円相当のバラマキをしたばかりのプロジェクトです。

UNIトークン配布へのマーケティング費用はかなりかかった(10億以上とも)ため、注目されました。

Uniswapはa16zとのディールに中でトークン転換型新株予約権で資金調達をしていた場合、世界のあらゆる取引所でUniswapの可能性が評価されたときにa16zはIPOを待たずにトークンを売却することでキャピタルゲインを得ることが可能です。

既にユーザーがついていてアクセルを踏もうとしている時、トークンで調達することは投資家、起業家双方にメリットがあると考えられます。VCにとってはIPOを待たずともキャピタルゲインを得られる可能性があり、起業家側にとっては株式を希薄化させずに資金調達を行うことが可能です。

また、コミュニティ内で貢献度の高いユーザーに対してトークンを配布することにより、金銭的なインセンティブを付与することが可能です。ビットコインが思想だけでなく金銭的なインセンティブを武器に市場規模を拡大したことを鑑みると、企業の戦略として充分取り得る選択肢だと考えられます。

このように、株式会社がトークンを発行することにより、株式を希薄化せずに資金調達を行うことができる新たな選択肢とします。会社法などと絡むとすれば相当先の話ですが、あらゆる選択肢を想定した上で挑戦するスタートアップが出てくる可能性があります。

まとめ

ファイナンスの実務を行うにあたり、三方よしの新たな手法を考えるのは非常におもしろくあります。今回は証券のトークン化ではなく、トークンと株式の関係性について考えて見ました。

まだ確立されておりませんが、デットファイナンス・エクイティファイナンスに加えてトークンファイナンスという分野がブロックチェーンスタートアップの資金調達方法としてメジャーになる日があるかもしれません。(既に事例はありますが、大々的にそういった名前がついているわけではありません)

トークンと株式の関係性について考えたことのある方とのディスカッションを重ね、あらゆる可能性を探りたいと考えています。

※この記事はすべての企業の資金調達方法を対象としているわけではなく、ブロックチェーンの技術を活用しており、トークンを発行している企業のみを対象としています。

この記事が気に入ったらサポートをしてみませんか?