コロナで仕事がなくなる前にやっておくべきこと3選

全世界で蔓延するコロナウイルス。日本国内への影響も大きく、経済活動が停滞しているのは火を見るより明らか。営業自粛や外出制限など、今後収入が減る要素しかありません。とはいえ、日本政府はコロナウイルス収束後の経済支援策の話しかしていないように感じます。我々が必要なのは今日明日を生きるためのお金です。急に給料が減ってしまった、急に仕事がなくなってしまったなど、そんな時に我々の生活はどうなってしまうのでしょうか。ここでは、直近数ヶ月を生き抜くための資金を調達する方法を紹介します。

1.政府の支援策を調べておく

2.クレジットカードを作っておく

3.カードローンを契約する

1.政府の支援策を調べておく

マスコミの報道は日本政府の政策を批判するものばかりで、今日明日の生活を支える方法は教えてくれません。しかし政府も無策ではないのです。厚生労働省は3月19日、「新型コロナウイルス感染症の影響を踏まえた生活福祉資金貸付制度における

緊急小口資金等の特例貸付の拡大について」というプレスリリースを発表しました。

プレスリリース→https://www.mhlw.go.jp/content/12003000/000606493.pdf

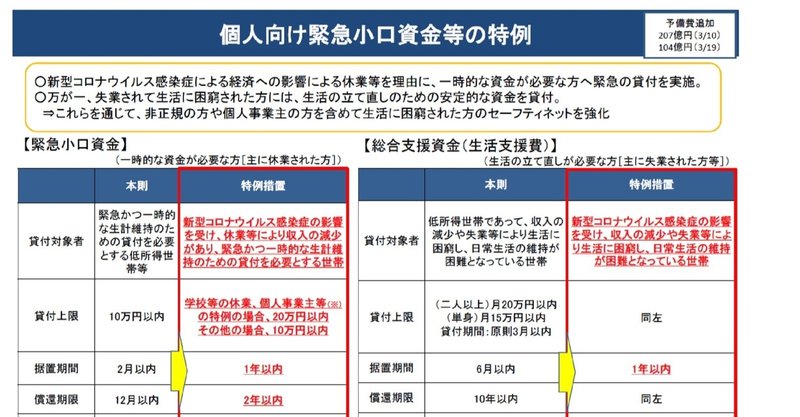

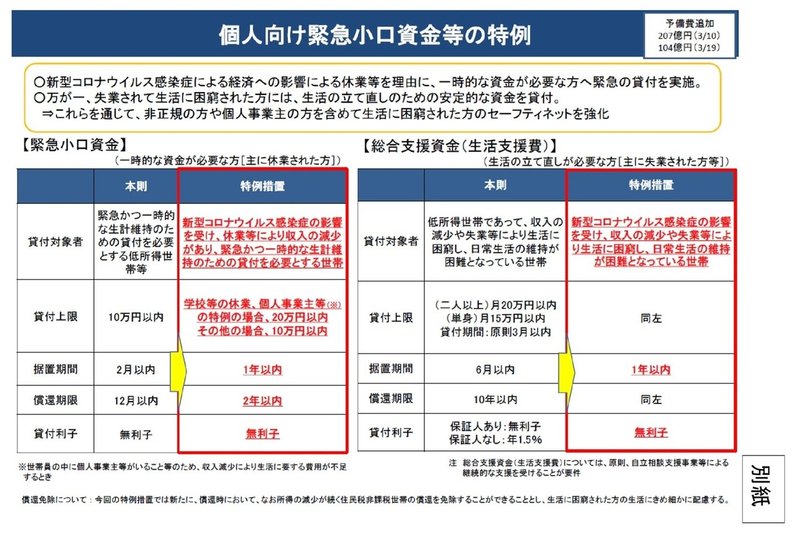

これはをかいつまんで説明すると、「新型コロナウイルスで収入が減ったら無利子でお金を貸します」というもの。政府が提供している個人向けの融資を、対象者を書く出して提供しますという内容なのです。「個人向け緊急小口資金等の特例」と銘打ったその内容は、2種類の融資制度から成り立っています。

a1.緊急小口資金

これは主にコロナウイルスの影響を受けて休業した人に向けたもの。個人事業主や学校等の休業であれば、最大で20万円を無理しで貸し出してくれます。償還期間も1年以内から2年以内に延長され、取り急ぎお金が必要な人にすぐにお金が貸し出せる仕組みになっています。据置期間が1年以内なので、最長で1年はお金を返さなくても良いのです。

a2.生活支援資金

これはコロナウイルスの影響で失業した人に向けたもの。収入が極端に減ったり失業してしまい、生活が困難になった時に利用できます。二人以上の世帯であれば最大月20万円、単身世帯でも最大15万円が3ヶ月間にわたって借り入れできます。償還期間は10年、据置期間は1年以内となっています。こちらも無利子なので、一旦お金を借りたら、1年以内に返済を開始すればよいのです。

この2つの特例は、基本的には返済をしなければいけないものです。しかし政府の発表した資料によると、「今回の特例措置では新たに、償還時において、なお所得の減少が続く住民税非課税世帯の償還を免除できることとし、生活に困窮された方の生活にきめ細かに配慮する。」という注釈が付いています。

つまり、「返済開始時期になってもまだコロナウイルスの影響が続いていたら、相談してね」ということ。まずは日々の生活を止めるわけにはいかないから、お金が必要ならすぐに貸し出しますよという政策なのです。

これらは社会福祉協議会で申請ができるので、予め各自治体の社会福祉協議会を調べておきましょう。

社会福祉協議会のHP→https://www.shakyo.or.jp/network/kenshakyo/index.html

2.クレジットカードを作っておく

政府の政策は、生活が立ち行かなくなった時のもの。まずは「転ばぬ先の杖」として、クレジットカードを作っておくのも手です。クレジットカードさえ持っていれば、今手元に現金がなくても買い物ができます。収入が減ってしまっても、目先で揃えなければいけない生活必需品は待ってくれません。

買い占めや在庫不足が日常的に起こっている今だからこそ、「お金がないからまたにしよう」が効かないのです。クレジットカードで買い物したら翌月に支払いをしなければなりませんが、今目の前にある生活必需品を買い逃がさないように、クレジットカードを作っておくことをオススメします。

審査に通りやすいクレジットカード→https://navinavi-creditcard.com/shinsa-amai-creditcard-2117

3.カードローンを契約する

仕事がなくなるのは急でも、支払いは急になくなりません。家賃や光熱費などは毎月当然のように請求されます。仕事が不安定でも固定費は変わらないため、急に現金が足りなくなってしまうシーンはこれから何度も出てくるでしょう。そんな時のために、カードローンを契約しておくことをオススメします。カードローンは契約の際に必ず収入証明書類を提出しなければいけないので、無職では契約できません。

そこで、仕事があるうちに契約しておくのです。今なら、去年の年末に発行された源泉徴収票があるはず。これは去年の年収が記載されているので、コロナウイルスの影響は受けません。

例えばそれをベースに30万円の限度額が付与されたとして、いざというときに30万円借りられるのは心強いことだと思いませんか?30万円を借りても月々の返済額は6,000円程度です(金融機関によって多少異なります)。急に家賃が払えなくなって追い出されるより、数千円払って猶予が与えられる方がいいはずです。

政府の緊急小口資金は融資実行までに時間がかかります。そこでカードローンで一旦借りて、その返済を緊急小口資金ですればいいのです。

審査の早いカードローン→https://carinavi.jp/

今の日本は誰も経験したことのない危機的状況に置かれています。ニュースでは非日常の風景が報道され、聞いたこともないような悲しいニュースが絶えず流れています。自分には関係ない、どこか知らない世界の話と思うかもしれません。しかし、一旦自分の生活に振り返ると、「携帯代の支払い、家賃の引き落とし、食費や生活費」といった、当たり前の現実が待ち構えています。その上、コロナで仕事がなくなってしまう危機に立たされているのです。政府だってこんな状況は初めてなので、当然対応は後手後手に…。それでも現実問題は1日たりとも待ってくれません。今蓄えるべきは知識です。1年後に笑っていられるかどうかは、「先を見据えた行動が今取れるかどうか」という一点だけ。「いつなん時、いかなる場所で、いかなる事が起こった場合でも善処が出来るように、常々準備を怠ることなかれ」という言葉があるように、現状を嘆くより備えましょう。

この記事が気に入ったらサポートをしてみませんか?