ロシア国債デフォルトの影響について

多分このニュースだけ見ても「ふーん」としか思わない人もいると思う。実際産経新聞の記者も多分よくわかってないと思う

なので投資家目線でもう少し詳しく説明しておく。

結論だけ先に言うと、ロシア国債のデフォルトそれ自体は致命的ではないが、この影響によるパウエルさんの政策方針転換が非常にリスキーなので、3月SQおよびFOMCまでは超絶危険な状況であるということだけは肝に銘じておいてほしいです。

まず、「ソブリン債」について

ソブリン債は政府や政府機関が発行している債券の総称だ。政府が発行する「国債」がその代表的なものであり、政府が支払いを保証している「政府保証債」も、ソブリン債に含まれる。

債券とは売買可能な「借用証書」で、投資家や個人などに販売して資金を集める一方で、利息を支払い、期限が来れば元本を返済(償還)する。

今回デフォルトの危機にあるのはとうぜん国債だけではなく他の政府保証債も含まれる。総称してそれをソブリン債と呼んでいる。

これのせいでややこしくなるのだが、金融市場にとって重要なのは5年以上の国債である。 なぜかというと単純に流通量が多いのと、いろんなデリバティブ商品に使われているからだ。上のニュースを見たら3月16日がヤバイ用に見えるかもしれないのでちゃんと説明してほしい。

償還のスケジュールを見れば、本丸の国債の償還期限はすぐわかる。4月4日です

この記事は非常に重要なことが書いてあるのでよく読んでおくといいと思います。

ロシアは1998年にもデフォルトしたし2008年にもデフォルト危機に陥った。今回もデフォルト回避することはほぼ不可能

1998年についてはロシアのデフォルトの影響でヘッジファンド大手のLTCM(ロングターム・キャピタル・マネジメント)が経営破綻したのは有名な話だ。今回もリスク取り過ぎた何社かは経営破綻するするかもしれないですね。

なぜロシアが今回デフォルト回避が不可能かというと

①他国からの資金融通ができないどころか流動性をストップされている

なぜかというとデフォルト危機には基本他の国が短期的にスワップ協定などを結んで中銀に資金を融通することでそれを回避しなければならないからだ。今のロシアはそれが封じられているから苦しいのだ。

②有価証券資産が保有資産のメインだが、これが換金できない。

また、ロシアの中銀は60兆以上の外貨準備高があるとされており、ロシアはアメリカからの制裁を警戒して日本円資産を増やしておりそれが4兆円近くまで増えていた、という報道を目にした人もいると思う。しかし、ロシア中銀は純粋なハードカレンシー(直接円やドルを保有している)ではなく、日本株などの有価証券などの形で保有していたから、これを売って換金しないと金利支払いや償還ができないのだ。

③借り換えが出来なければいずれにせよ資金ショートする

そもそも、償還できたとして、今から新たに国債を買いたい人がいるだろうか。日本もそうだが、ソブリン債が長続きしてるのはほとんどが償還した後ロールオーバー(借り換え)ができるからだ。新しい借り手が継続することが条件なのだ。今その前提が崩れつつある。

ロシアのデフォルトそれ自体は経済にショックは与えるものの、リーマンの時のように金融システムを破綻させるものではない

ただし、金融機関は我々と違ってアホではない。2014年のクリミア危機以来、ロシアへの投資はめちゃくちゃ減っていた。2分の1から3分の1くらいまで減っており、特に英国は露骨にロシアへの投資を切っていた。

https://jp.reuters.com/article/russia-debt-sanction-idJPKBN2KU0EQ

外国人投資家が保有するロシア国債の発行残高に至ってはさらに規模は小さい。これがただちに金融システムリスクを起こすことはない。

最新のデータによると、ロシアのドル建ておよびユーロ建て債券の発行残高は400億ドル(約4兆6000億円)弱で、その半分余りを外国人投資家が保有している。JPモルガンの新興市場国顧客調査によると、外国人投資家によるこうした債券のポジションは軽く、過去20年間で最もアンダーウエートになっているようだ。

安倍首相が「バイマイアベノミクス」と海外投資家を呼び込んで株価をあげていったのに対して、機関投資家は「バイバイプーチン」という姿勢を示していたのである。

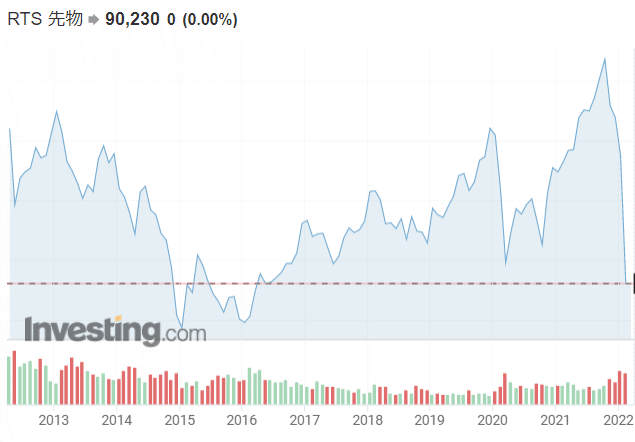

※ちなみに株価でみると海外からの投資が減ったロシアインデックス先物はその後チャイナショックや原油価格下落の影響もあって大幅に株価が下がっていたが、原油価格の上昇や穀物の値上がりに連れて過去最高値を狙うような勢いになっていた。

仮にすべての対ロシア債務がデフォルトしたり、国債もすべてデフォルトになったとしてもそれ自体は60兆円から70兆円の規模だ。リーマン一社が破綻したのと同じ程度なのだ。リーマンショックの時すら耐えられたし実際株価は悲惨なことになったが何とかなった。企業はバタバタと倒産したがその後でFRBによる財政出動もありギリギリのところで耐えきった。

皆さんもご存じの通り、あの時と比べて金融会社への規制は厳しくなったこともあって金融機関の連鎖倒産リスクはほとんどない。

その他いくつか関連記事を紹介しておきますね。

ちなみに、今回もリーマンショックの時同様にCDSが問題になっており、そのせいで一時的にアメリカ国債の金利が下がっている

金融市場ではロシア国債の債務不履行のリスクを示すクレジット・デフォルト・スワップ(CDS)が活発に取引されており、保証料率が急騰している。CDSの契約が発動されるのは「ハードカレンシーの国債のみで、現地通貨建てや現地通貨での代替決済ができる国債も対象外とみられる」との見方を示した。CDSはリーマン危機時などで金融市場の混乱が増幅する一因となったため、一部では警戒が広がっている。

新聞を読まない人ほど日経新聞をバカにしたりするのだが、こういう時の日経新聞はさすがというか各種チャートでロシア経済が一覧化できるようになっているので見てみると良いだろう。

ちなみに、CDSってどういう仕組みか知ってますか?これは「金利差」を商売にした商品なんですね。

これは例えばアメリカで組成されたCDSであれば「ドル国債を売ってロシア国債を買う」という動作が基本で、これにオプションを使って数百倍のレバレッジをかけているものです。

ものすごく簡単に言えば、CDSを買った人は「期限内にロシアがデフォルトするリスクが高まって国債金利が上がると得をする」わけです。逆に言えばCDSを売っている金融機関は「ロシアがデフォルトするリスクが高まって金利が上がるとめちゃくちゃ損をする」という仕組みです。

上の図を見てもらえばわかるように、上の図でロシア国債のCDSがアホみたいに上がっているので、発行体である金融機関は今必死に「アメリカ国債を売ってロシア国債を買う」ということをやってます。

んで、投資家にとってはここからが本題なのですが……

この記事が気に入ったらサポートをしてみませんか?