インボイス制度の基本を理解する(3/3) 経過措置の話をしてない人は信用してはいけない

いつもいい話の素材にされがちなメンツだけど、こういう現実の組織みたいなこともある。 pic.twitter.com/PmVTrH9uxw

— Shen (@shenmacro) September 30, 2023

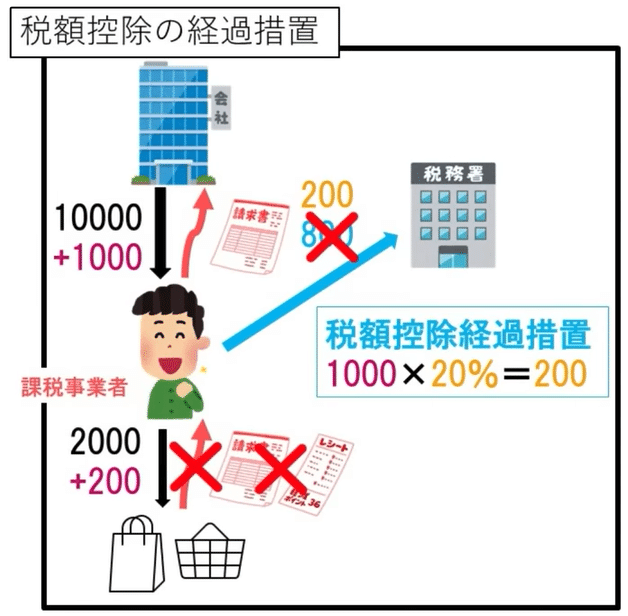

売上1000万円以下だった人は、3年間は税額控除措置あり

とにかく「原則課税」(ちゃんとインボイスを用意してちゃんと計算もしてから提出する)を避けたい場合はまずはこれでしのげる。

3年の期間限定とはいえ、業種に寄っては簡易課税より更に支払いが安くなる

2割負担でいい。手続きも楽。

少額特例措置(1万円未満の経費・仕入れは帳簿のみでOK)

自営業者は、駐車場とか普段のスーパーの買物で、免税事業者じゃないところでサービスが受けられなくなる!みたいなデマを流してる人がTwitter上ではめちゃくちゃ多いのですが……

そんなわけ無いやろと。常識的に考えろ。

当然経過措置はあります。

なので、いちいち免税事業者店舗とか気にしなくていいです。

ただし、6年間の時限措置になってます。ここはさすがにインフラが整ってない場合は延長する必要があると思いますね。

少額返還インボイス交付義務免除は私には関係ないのでパス

ここまでが、基本となります。

で、ここまでの結論としては

「登録しておいたほうがいいと思いますよ」

「軽減税率や経過措置による税額控除を活用しよう」

って話なのです。

最低限ここまでは抑えておきたいところですね。

ところが、ここで最近税理士の人からも

意見をひっくり返す人が出てきてるんですね。

それが「独占禁止法」による小規模事業者保護の話です。

k。気になる人は1:17:20から見てください。

この記事が気に入ったらサポートをしてみませんか?