サブスクリプションで考える企業 -UUUM

知り合いにも、Youtuber(副業)といわれている人が何人か出てきたので最近何かと話題になっているUUUMを株主総会資料から分析してみました。

あくまで、株主総会資料(20年5月期2Q)、有価証券報告書からだけです。

前半は普通の分析ですが、後半でこの企業をサブスクリプションモデルで考えてみました。

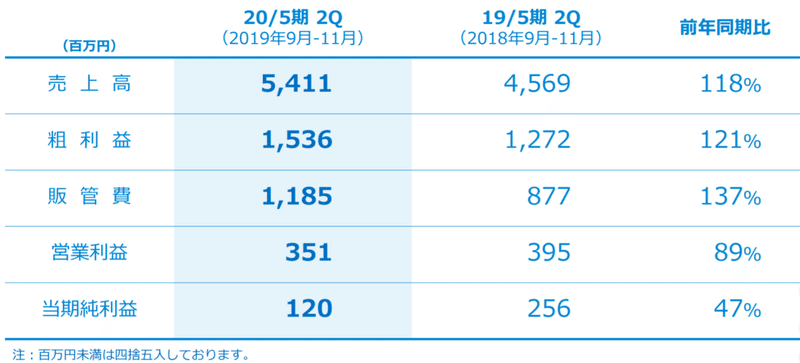

UUUMの直近のQonQの状況

売上も粗利も伸びているけど、販管費が増えて営業利益と当純が落ちている状態。これだけ見ると、まだ設立して間もない会社(といっても7年前か)ということを考えれば、そこまで急落するほどのことでもないのかと思います。

なお、画像を貼り付けすぎてもよくないので、1-2Q通期の結果は省きますが、こちらも似たような感じです。ただし、営業利益も当純は増えています。

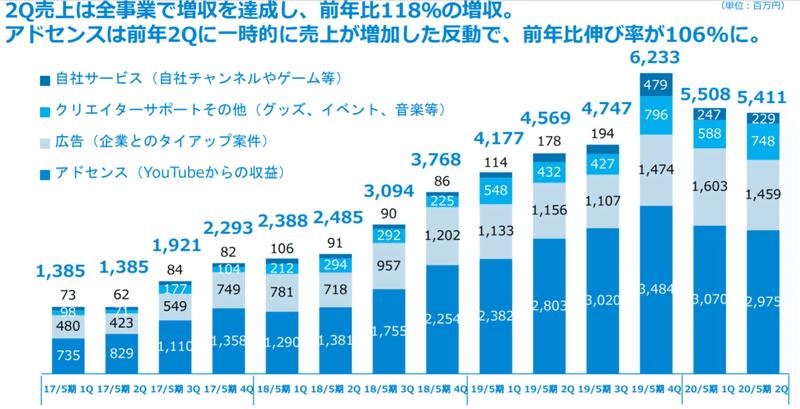

とすると、色々な人が言っているように、ここが問題なのか?

これだけ見ると、FY19の4Qがはねて、そのあと10%以上沈んでいるうえ、FY20の1Qから2Qも横ばいとはいえ1.8%のマイナス。

ここで、2つの要素を考えます。

1. FY17もFY18も1Q/2Qはほぼ横ばい

すなわち、FY19を除けば、1Q/2QはあまりYoutube視聴が伸びにくい時期なので、今回の横ばいもどうしようもなかったのではないか?

2. FY19の売上が他と比べて跳ねすぎている

アドセンスでその前のQよりも10%以上増収していて、そのあとはまた元の水準に戻っている。一方で広告での収益はその後も変わらない、どころか増えての推移。自社サービスは多かったが、イベントなどもFY20 1Qは落ち込んだとは言え、FY20 2Qは同じようなレベル。

とすると、アドセンスがはねてしまった結果による、FY19 4Qの跳ねと読むことができます。

とすると、収益分解で考えるとアドセンスが戻ることができるかどうかが大きな要因となります。

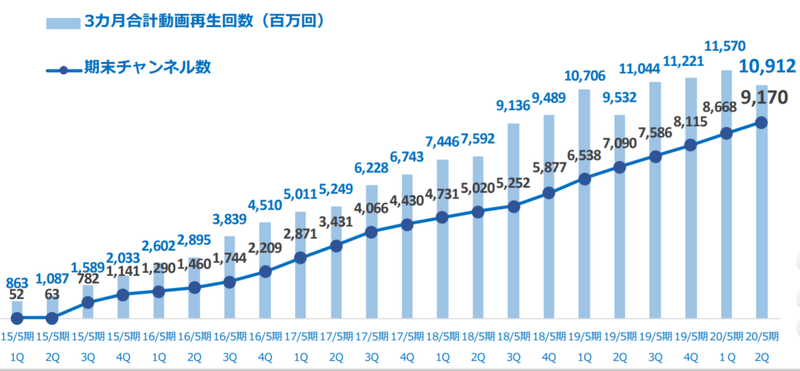

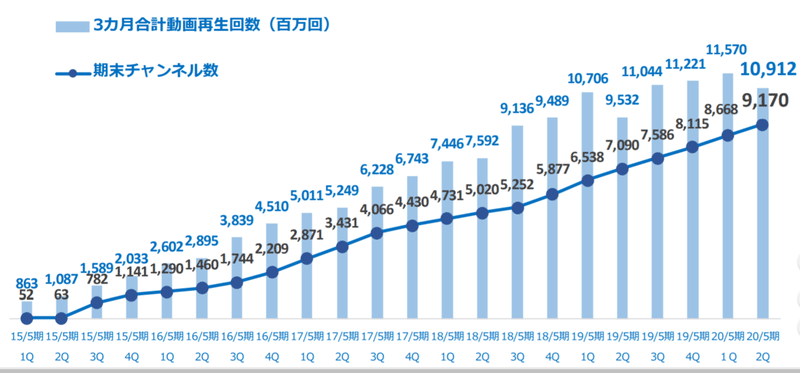

アドセンス収益は当然分解すれば、視聴回数 x 再生当たりの単価となる簡単なモデルでよいはずなので、視聴回数と再生当たりの単価を割り出してみます。

視聴回数

右肩上がりで来ていたのですが、FY20の2Qでは減っています。実はFY19も2Qで落ち込んでいてやはり、1/2QはUUUM所属のYoutuberには鬼門なのかもしれません。

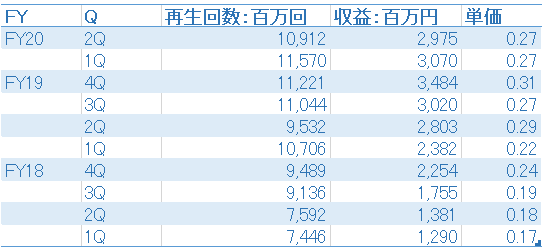

視聴回数とアドセンス収益がわかっているので、あとは単価を割り出すだけです。

ここから見てもFY19の4Qが大きく跳ねていることわかりますね。

FY18の4Qくらいから0.2円台に乗っていて大きく転換していることがわかります。世間的には子供向けの収益チャネルはダメ、とか炎上が多いと収益にならない、とか言われていますが、2Qの単価を見てもほとんど落ちていないので、影響がないのか、それともこの後出てくるのか?ということは中止する必要がありそうですね。

ここまでで見てくると大きく株価が下がる要因は少ないように見えるが、今までがバブル状態で、ここがUUUMの限界だと思われたのであれば今が適正な水準ということで落ち着くのかもしれません。

ただ、広告案件も本来Youtubeに依存しているので、有価証券報告書にも記載がありましたが、事業リスクは大きそうです。70%くらいの収益がAlphabetに握られている、という状態になればYoutubeが本当の意味で単価を落とすということを始めたらどうなるのか?ここは不安ですね。特にYoutubeが収益は上げていますが、おそらく赤字という状態ですので。

一方、この企業をサブスクリプションモデル※としてみたときに、どのようになるか?

※利用者はモノを買い取るのではなく、モノの利用権を借りて利用した期間に応じて料金を支払う方式。コンピュータのソフトウェアの利用形態として採用されることも多い(Wikiより抜粋)。SpotifyとかNetflixとかがそうですね。

この企業の真の顧客はYoutuberです。Youtubeに収益の70%を押さえられている状態において、エンドユーザーである我々Youtubeの視聴者は顧客になりえません。ビジネス的にはメーカーと同じで、代理店にモノを下ろして、代理店からエンドユーザーに流している状態ですね。代理店がYoutuberでモノが動画なだけです。

そうすると、彼らは代理店であるYoutuberが離反して競合他社に行ってしまうことが最も大きいリスクとなります。

したがって、彼らがやらなければならないのは登録者の管理です。もちろん株主総会資料や有価証券報告書にも載っていましたが、ただ単に増えているということを見せるのではだめです。

なぜかというと、これではUUUMから離反しているがそれ以上に流入しているYoutuberが多いのか?それとも単純に増やすことに成功しているのか?ということがわからないからです。

ようはYoutuberのチャーンレート(解約率)がどの程度あって、コアなUUUMユーザー(Youtuber)がどの程度いるのか?ということを明確にみていく必要があります。

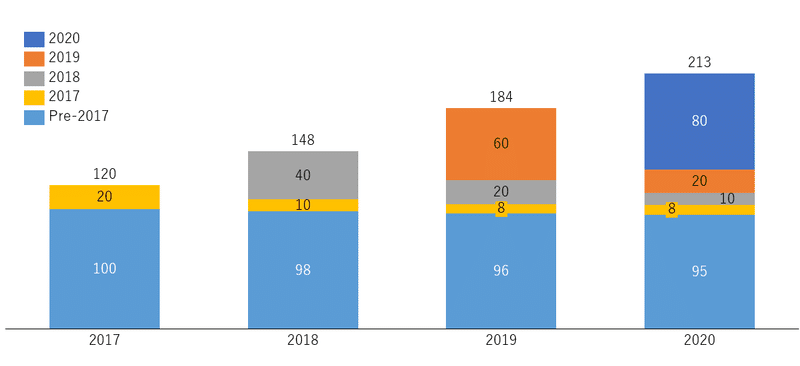

例:2017年より前の人が100人いたとして、2020年までにどのように推移していったか、というものを見るチャートです。

(ここは妄想です)

もし、このような推移をUUUMをしていたのであれば、早晩ひどい状態に陥ります。見てもらってもわかるように2019年に所属となったYoutuberの解約率は66%とかなり高く、2018年も50%です。しかしながら、2017年より前に所属となった方々が解約しないので、母数は大きく、YoutuberのUUUM所属者も増えているという状態です。

新しくYoutuberを所属させることには成功するのですが、中堅どころがどんどんいなくなってしまうので、所属者(登録者)が増えたとしても再生回数の頭打ちが来ます。

(妄想終わり)

いずれにしても、海外ではこのようなモデルを有価証券報告書に提示することも検討しているということなので、ぜひ見てみたいですね。

一方で、Youtuberを顧客としてとらえるのであれば、どのようにチャーンしないかを考えていくということを続けていけば、自然と脱退者が減り、再生回数も増える、という良い循環に入っていくでしょう。

外から見ている(聞いている)だけだと、芸能事務所のような管理はせず、上前だけを撥ねているかのように書かれていますが、実際に再生回数を本気で増やしていく、登録者を増やしていくということに取り組むのであれば、どのようなサービスを提供すれば、解約率が減っていくのか?ということに対して真剣に取り組んでいく必要があり、Youtube/Youtuber依存のUUUMは当然、ここに力を入れる必要が不可欠になると考えます。

この記事が気に入ったらサポートをしてみませんか?