【東大経済学部卒論】コーポレート・ベンチャーキャピタルの本体企業のオープン・イノベーションへの貢献度の分析

このノートについて

はじめに、僕は大学三年生の時に起業しました。大学を卒業後も引き続き会社を経営します。会社ではTANP(https://tanp.jp )というギフトECを作っていて百貨店のリプレイスを目指しています。

そんな僕は大学には最低限通いながら、無事今年留年せず東大経済学部を卒業することができました。せっかく大学生なんだから思い出づくりのために卒論書いてみたい!という思いがあったので

1. 自分が関心がある&自分にある程度知見がある

2. 先行研究がある程度ある

3. データが取得可能

の3点から表題の

コーポレート・ベンチャーキャピタルの本体企業のオープン・イノベーションへの貢献度の分析

をテーマに卒論を執筆しました。

僕は会社を経営していく中でベンチャーキャピタルからこれまで合計17億円資金調達をしていて、CVCからの出資も受けています。また、論文でも触れますが、CVCの設立数はここ数年でかなり急激に増加している、という問題意識もありました。このような関心から

コーポレート・ベンチャーキャピタルって結局本体企業にとってどんな効果をもたらしてるん?

ということを様々な観点から評価しています。ちなみにあまりCVCに関するまとまったデータがなかったので、データを集めるのにすごく苦心しました....

特にベンチャーキャピタルについての学術的な研究はアメリカにおいては盛んなものの、日本ではVCを専門に研究してる学者の方は少ないです。本稿がきっかけでベンチャーキャピタルを学術的な側面での議論が進んだらいいなー!と思っています!ちなみに後半ではデータを元に分析していますが、前半はそもそものCVCについてを解説したり、近年の動向だったりを分析しています。統計がわからない!という方でも面白いコンテンツになっているの単にCVCについて興味がある方も是非🙆♀️

論旨

日本におけるベンチャー投資は年々増加傾向にあり、独立系ベンチャーキャピタルによるベンチャー企業への投資だけではなく、事業会社が自社の”コーポレート・ベンチャーキャピタル(CVC)“を新設する動きが見られる。CVCは独立系ベンチャーキャピタルと比較して、事業会社が直接、もしくは第三者に委託して運用することが大きな違いと言える。CVCはキャピタルゲインによる金銭的リターンよりもオープン・イノベーションの手段としての戦略的リターンが目的とされるケースが多い。しかしCVCが本体企業のオープン・イノベーションに対して寄与するメカニズムについてはこれまで定性的な考察について話されてきたが、定量的な評価は十分に検証されていない。

そこで、本論文ではまずCVCの仕組みについて説明したのちにこれまでの日本におけるCVCの取り組みを紹介し、具体的にCVCがオープンイノベーションに対して作用するメカニズムを紹介する。その後に、日本の証券取引所に上場している企業を対象として変量効果モデルを用いてコーポレート・ベンチャーキャピタルの設立が本体企業の特許取得数に対して寄与しているのかについて分析を行った。その結果、CVCの設立と特許取得数との間には有意な相関が見られるという結果を得ることができた。

この結果が示唆することとしてはコーポレート・ベンチャーキャピタルを設立することによって、より最先端の領域で事業を創造しているベンチャー企業を吸収することを通じて、もしくはベンチャー企業との接点を通じて人脈の形成が進むこと、ベンチャー精神が社内に育まれることが間接的に特許取得数に対して貢献しているものと推察される。

以上を考慮すると、CVCを設立すること自体は本体企業のオープン・イノベーションを推進する上での有効な手段であることが言える。ただし、一方でパネルデータ分析をする際に用いた説明変数の項目の粗さ、近年設立されたCVCの変異性、被説明変数の妥当性などについては本論文ではカバーすることができなかったため今後の研究でさらなる拡張が求められる。

第一章: 序論

第二章: 現状把握

2-1コーポレート・ベンチャーキャピタルのスキーム

2-2コーポレート・ベンチャーキャピタルの近年の増加傾向について

2-3コーポレート・ベンチャーキャピタルのこれまでの推移

2-4オープンイノベーションとしての活用

2-5コーポレート・ベンチャーキャピタルのもたらす便益について

第三章:先行研究の紹介

第四章: データ分析

4-1研究目的

4-2分析データ

4-3データの基本情報

4-4分析

第五章: 考察

5-1分析結果の考察

5-2本論文の限界

第六章: 結論

第七章: 参考文献

第一章: 序論

日本におけるベンチャー投資は年々増加傾向にあり、ジャパンベンチャーリサーチ(JVR)によると2017年度のベンチャー企業による資金調達額は2791億円にものぼり、2016年度の2294億円から比較しておよそ21%の成長を見せた。これらの資金調達額のうちコーポレートベンチャーキャピタル(CVC)を通じて投資されたのは681億を占める。株式会社レコフの調べによると、日本企業のCVC投資は直近5年間で27倍の成長を見せており、日本におけるベンチャーエコシステムの貢献に寄与している。CVCはキャピタルゲインによる財務的リターンだけではなく、オープンイノベーションの一種として新規事業育成、研究開発といった事業強化・拡大が重要視された投資の手法である。コーポレート・ベンチャーキャピタルはただ単に資金を提供するだけではなく、経営支援を行うことを通じて新事業創造に貢献することが大きな違いと言える。

本稿では近年の日本におけるこれまでのコーポレート・ベンチャーキャピタルが本体企業のオープン・イノベーションに対して貢献をしているのかについての分析を行う。第二章ではCVCの仕組み、これまでの日本における取り組みを紹介した上でどのようなメカニズムでCVCがオープン・イノベーションに対して寄与するのかについて言及する。第三章では本論文の研究をする上での類似する先行研究の紹介を行う。第四章ではパネルデータ分析をもとにCVCと企業の特許取得数への貢献度合いを定量的に評価する。第五章では分析をもとにした考察を行った上で、本研究の限界について言及をする。第六章では本稿のまとめと今後の課題について触れる。

第二章: 現状把握

本章では近年増加傾向にあるコーポレート・ベンチャーキャピタルを定量的に観測するとともに、その投資スキームが通常の直接投資や独立系ベンチャーキャピタルを通じた投資と比較した特徴を述べる。また日本大手企業にとって永年の課題であるオープン・イノベーションに対していかにして貢献するかについての現状を把握する。

2-1コーポレート・ベンチャーキャピタルのスキーム

Chesbrough(2002)によると「コーポレート・ベンチャーキャピタルとは事業会社が外部のベンチャー企業に直接的に投資すること」と定義づけをしている。ファンドを組成して運用するケースもあり、多くの場合でファンドを取り扱うための子会社が作られて子会社を通じたファンドの運用がなされている。一社もしくは複数社がそのファンドに対して投資を行い、ベンチャー企業の精査から投資実行までを担当することになる。Gompers(2002)の類型にしがうとコーポレート・ベンチャーキャピタルは3つに分類することができ、1.VCファンドへの投資 2.CVCの運用をVCに委託する 3.CVCの運用自体を自社リソースで行う、から構成される。1番は主に独立系ベンチャーキャピタルへの出資のことを指し、間接的にベンチャー企業との接点を持つケースとなる。本論では主に2番と3番に注目をして論じていく。

2-2コーポレート・ベンチャーキャピタルの近年の増加傾向について

2015頃から急激にCVCを増設する動きが出来始めてきた。ジャパンベンチャーリサーチの調査によると2009年以降のコーポレート・ベンチャーキャピタルの設立数の推移は下記のようになっている。

また2018年も引き続きCVCを設立する動きは見られ、筆者の独自の調査では上場企業のみで2018年に新しく新設した企業は11社にものぼる。事業会社系により設立されたファンドの総額は以下の通りである。

(一般社団法人日本ベンチャーキャピタル協会のベンチャーキャピタル最新動向レポート(2017年)をもとに独自作成)

同時にベンチャー企業側の資金調達額及びに件数も年々上昇している。

(一般社団法人日本ベンチャーキャピタル協会のベンチャーキャピタル最新動向レポート(2017年)をもとに独自作成)

ベンチャー側の資金調達のニーズも増えており、それに呼応する形でコーポレート・ベンチャーキャピタルが新設されていることがわかる。

2-3コーポレート・ベンチャーキャピタルのこれまでの推移

コーポレート・ベンチャーキャピタルを新設する動きはアメリカにおいては1960年ごろから観察された。ただし初期の段階においては企業内部への投資が多く、スピン・オフ・ベンチャーを増大させることを目的としていた。1990年代になり内部への投資よりも外部への投資を通じたオープン・イノベーションが目指されて現在の形になった。清水(2010)によると日本におけるCVCは1990年代前半から多く登場したものの、アメリカの初期のCVCと同じように企業内部への投資の動きが一般的であった。2000年代に入ってようやく日本においてもオープンイノベーションを目的として外部企業への投資を目的としたファンド組成がされるに至った。2000年代前半には日立製作所、ニフティ、アステラス製薬に見られるように大手企業のCVCの設立の動きが見られた。2008年のリーマンショック以降冷え込み、2015年以降独立系ベンチャーキャピタルの設立の勢いと合わせて設立があいつでいる。

2-4オープンイノベーションとしての活用

オープンイノベーションとは自社のみでの研究開発だけに依存するのではなく、外部の企業や研究機関を活用することを通じてより低い研究開発費で製品開発などを進めることを指す。日本においては2000年代前半から推進され始め、リーマンショックや東日本大震災をへた業績悪化に伴ってより一層注目を集められ始めた。オープンイノベーションについてはCVCを設立する以外にも産学官の連携や資本提携ではなく事業提携という形式をとることも一般的であった。だが、オープンイノベーションとしての成果が挙げられていない原因として樋原(2017)が以下のように指摘をしている。1.Not Invented Hereシンドローム:外部の組織が開発したものを認めず自社で開発しようとするためスタートアップとの連携が進まない。2.イノベーションのジレンマ:既存事業とコンフリクトすることを恐れて外部との連携が進まない。3.内部資本市場の資源配分機能が既存事業間に限られてしまい、イノベーションを開発するための予算が設定されない。また続けて樋原によるとこれらの問題を解決する意味でもCVCを設立することは「出島」としての独立性を確保することが可能になると提示している。また組織の設計の方法によってはCVC投資部門を既存の各部門よりも上位のパワーを持たせることができるとし、CVCがオープン・イノベーションを促進する制度として挙げている。

2-5コーポレート・ベンチャーキャピタルのもたらす便益について

コーポレート・ベンチャーキャピタルを運用することによって大企業側が享受することができるリターンをWinters and Murfin (1988)は以下のように記述している。

1企業買収の活発化

ベンチャー企業に投資することで投資先の業績を観察することができる。独立系ベンチャーキャピタルが投資する場合には金銭的リターンの最大化を目的とするのに対して事業会社からの投資の場合には本体とのシナジーなどを加味した企業買収を行うことができる。

2技術ライセンス

一般的に大企業よりもベンチャー企業の方が新しい技術を開発するのが得意である。大企業は早期の段階でベンチャー企業の開発したライセンスを取得することができる。

3販売チャネル

事業会社はベンチャー企業から製品販売権を獲得することができる。事業会社は独自の販路を持ち合わせているため、ベンチャー企業側としても販売権を大企業に譲ることはより独自製品を売ることができるため魅力的である。

4国際展開

自国以外のベンチャー企業を買収することができれば、そのベンチャー企業が活動を拠点とする国への事業機会を入手することができる。

5技術アクセス

事業会社はベンチャー企業への投資活動を通じて自社以外の視点を手に入れることがであき、技術進歩が激しい市場においては自社の開発戦略へのフィードバックとなる。

6社内人材の起業家精神の育成

ベンチャー投資を通じていかにしてベンチャー企業は設立されて成功へと導いていくかを観察することを通じて社内で燻っている起業家人材を育成することができる。間接的に社内の新規事業育成を刺激することができる。

7ベンチャーの人脈ネットワークの形成

ベンチャー投資活動を通じて、ベンチャーキャピタリストの人脈だけではなく、技術に明るい起業家や科学者、メーカー、コンサルタントなどとの人脈が形成される。これらの人脈は通常の事業会社としての活動を通じては会うことができない。

上記にあげられるような戦略的リターンを目的としてCVCは設立されている。倉林(2016)によると日本においてもこの傾向は踏襲されており、30社のコーポレート・ベンチャーキャピタルへのヒアリングを実施したところ、14社が戦略的リターンを重視し、9社が投資先のIPOやM&Aを通じたファイナンシャルリターンを重視、7社が両方のリターンを重視しているという結果が出ている。特にインターネット分野を中心とする、創業20年以内の新興上場企業がファイナンシャルリターンを重視する傾向となっている。大手メーカーなどの事業会社の方が戦略的リターンを志向している。

以上をまとめると、2000年以降日本においてもコーポレート・ベンチャーキャピタルを新設する動きが生まれ始め、その目的としてオープン・イノベーションの活発化が挙げられた。具体的にCVCがオープンイノベーションに対して寄与するメカニズムについてはベンチャー企業との連携、ベンチャー企業の買収、起業家との接点、情報アクセスなど間接的に本体企業に対して働きかけるものである。次章では、CVCの設立とオープン・イノベーションに関する分析を進めるにあたって先行研究の紹介を行う。

第三章:先行研究の紹介

本章ではこれまでコーポレート・ベンチャーキャピタルの成果について定量的に分析されている先行研究を紹介した上で本研究の新規性を論じる。

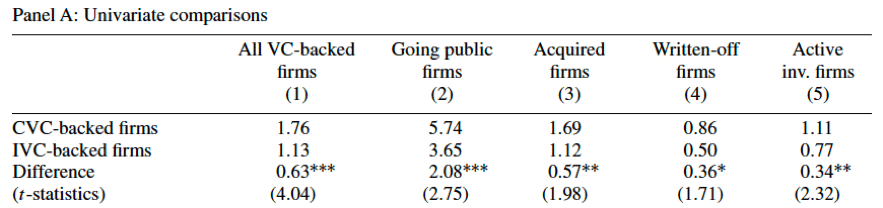

Chemmanur(2013)は、CVCに投資された企業と独立系ベンチャーキャピタルに投資された企業でどちらの方がよりイノベーションを生み出したかを評価している。イノベーションを生み出したかを評価する指標として、投資先企業の特許取得数を評価している。結果として全てのベンチャーキャピタルの投資先企業で比較した場合にCVCに投資されている企業の方が独立系ベンチャーキャピタルに投資されている場合と比較して0.63多く特許を取得している。また、企業のうち新規株式公開(IPO)をしている企業においてはCVCに投資された企業と独立系ベンチャーキャピタルに投資された企業とで比較した場合に特許取得数に2.08の差が生じたとしている。ここで差が生まれる要因としては投資もとである事業会社側と投資先のベンチャー企業との間に技術的なフィットが生じて投資先企業がよりイノベーションを起こすことができていることを指摘している。また、失敗への寛容さについても挙げており、事業会社の方がイノベーションを生み出すまでに経るプロセスをより理解があるために投資先のベンチャー企業はよりイノベーションを生み出す努力をより一層行うという説を提唱している。

上記の論文ではCVCがベンチャー企業への投資を行った場合の投資先のイノベーション効率に着目した分析がなされている。本論文では投資先の企業ではなく投資元である事業会社側に対する貢献度合いを分析する。他方で、イノベーションを評価する指標として特許取得数を引き継ぎ分析を行っていく。

第四章: データ分析

本章では最初に今回分析対象とするデータについて説明をした上で、基本統計量の比較を行い、パネルデータ分析を用いて企業の特許取得数とコーポレート・ベンチャーキャピタルとの関係性を調べる。

4-1研究目的

前章でも述べたとおりコーポレート・ベンチャーキャピタルを設立したことを通じて事業会社側のイノベーション創造に正の影響を与えているかどうかを調べる。

4-2分析データ

コーポレートベンチャーキャピタルを設立する目的としてオープンイノベーションの活性化を目指すことは第二章でも説明した。本章ではオープンイノベーションの一つの成果としての投資元企業(事業会社)の特許取得数を一つの指標として分析を進める。今回変数として使用するのは以下となる。

直近3年間の決算データをもとにパネルデータ分析を行う。今回はCVCを設立しているかどうかについてダミー変数を用いて分析するため固定効果モデルではなく変量効果モデルでの分析を行う。CVCのリストに関しては一覧でまとめられているデータが存在しなかったため、独自に調査しリストを作成。今回対象とするのはデータの取得容易性より日本の証券取引所部上場している企業のみを対象とした。

以下は今回調査対象としたコーポレート・ベンチャーキャピタルを設立した事業会社の一覧である。

4-3 データの基本情報

基本統計量

CVC 設置企業に限定した基本統計量

CVC ⾮設置企業に限定した基本統計量

上記の基本統計量からもわかるようにCVCを設置している企業と設置していない企業とで平均特許取得数に大きな差が生じていることがわかる。また、CVCを設置している企業と設置していない企業との大きな違いとして平均年間売上高に10倍近く差が生じている。下図の分布状況を見てもCVC設置企業の分布にばらつきがあることがわかる。

また情報サービスダミーについても、CVC設置企業の方がCVC非設置企業に対して0.2近く多いことがわかる。これはインターネットサービス関連で上場した新興上場企業が他の企業よりもCVCを設立する傾向にあることを説明している。

4-4分析

次に上記のデータをもとに重回帰分析およびにパネルデータ分析を行う。最初に同一企業の異なる年度のデータを認識させずに重回帰分析を行う。被説明変数は特許取得数(patent)、説明変数は売上(sales)、経常利益(current_profit)、純利益(profit)、CVC設置ダミー(narrow_CVC)、情報サービスダミー(genuine_IT)とする。また、ここでは分析をするにあたり、コーポレート・ベンチャーキャピタルを設置した年度に制限をかけて分析を行う。本分析では2016年度から2018年度の決算データを用いている。故に今回は2015年度以前にコーポレート・ベンチャー企業を設置した企業のみに対してCVC設置ダミー(narrow_CVC)に1を振ることとする。

売上高と経常利益に対して強い相関が出ており、1%水準で有意な正の値を取っているのに対してCVC設置ダミーでは相対的に弱い相関となっており10%水準で有意な正の値を取っている。次に年度と固有IDを認識させてパネルデータ分析を行う。

先ほどの重回帰分析と比較してよりCVC設置ダミーに対して強い相関を示しており、売上高とCVC設置ダミーが1%水準で有意な正の値を取っていることがわかる。一方で経常利益およびに情報通信サービスダミーにおいては相関が弱くなった。売上高が10億円上がるごとに1.34取得特許を増やすことに寄与していることがわかる。一方でCVC設置ダミーについては設置/非設置で64.5279の特許取得数の差が生まれている。以上のことから、コーポレート・ベンチャーキャピタルを設置することを通じて特許取得数の増加に対して寄与していることを導くことができた。

第五章: 考察

5-1分析結果の考察

第四章で日本の証券取引所に上場している企業を対象として行った分析の結果、コーポレート・ベンチャーキャピタルを設置していることは特許取得数に対して相関があることを示した。具体的には第二章で紹介したようにCVCを社内に設置することを通じて外部企業との連携が進む、もしくは社内でのイノベーションへの意識が活発化するものと考えることができる。また、事業会社側のイノベーションが進んでいくプロセスは直接的なものというよりは間接的なものであるためにCVCの運用については努力が必要である。Dushnitsky and Shaver(2009)によると事業会社側とベンチャー企業との事業領域の重複度合いが高いほど、ベンチャー企業側が模倣されることを恐れ資本関係が結ばれづらく、また事業会社側が情報を収集できないと指摘している。また、Siegel(1988)はコーポレート・ベンチャーキャピタルが成功するためには1.本体事業とは独立した存在として運用されること 2.経験のあるベンチャーキャピタリストによって運用されるべきである 3.ベンチャーキャピタリストの報酬体系は独立系ベンチャーキャピタルと揃えるべき 4.本体企業はキャピタリストの採用と投資に注力するべきだと指摘している。

以上をまとめると、コーポレート・ベンチャーキャピタルを設置すること自体は本体企業の取得特許数の増加に寄与するが、ベンチャーキャピタルとして運用する上ではベンチャー企業との間での課題があり、本体企業による制度設計、戦略策定、人材リソースの割り当て&採用が不可欠である。

5-2本論文の限界

本節では本研究の問題点を列挙する。一つ目は分析データの粒度の粗さが挙げられる。本研究ではパネルデータ分析を用いて特許取得数を被説明変数として売上高、経常利益、純利益、情報通信ダミー、CVC設立ダミーを説明変数としてパネルデータ分析を行った。結果としてCVC設立ダミーに対しては有意な結果とはなったが、さらに詳細な要素まで踏み込むことができなかった。特に個別のCVCに対する定性的なアンケートを駆使した定性データ(ダミー変数)を用いた分析をすることができればさらに有意な結果を得ることができたと考える。5-1でも述べたとおり、CVCをただ単に設立したのみではなく、さらに踏み込んだ変数を洗い出すことが欠けていると考える。例えばコーポレート・ベンチャーキャピタルの運用戦略、投資先とコミュニケーションなどが挙げられる。また、多くの場合において投資先のポートフォリオが開示されていないこと、また開示されていたとしても投資金額や、その後のエグジットが非公表になっているケースがほとんどである。これらの投資先の定量的なデータを入手することによりさらに分析の精度を上げることができると考える。

二つ目として本論文を執筆時点から数年以内に設立されたコーポレート・ベンチャーキャピタルが、それ以前に設立されたものと異なる性質があることを考慮することができていない。第二章でも紹介したようにここ数年ブームのようにCVCは新設されている。また、設立されてから日が浅いため結果としても浮上していない状態である。2-3で触れた通り、2016年よりも前に設立されたCVCに関しては戦略的リターンを狙ったものが多数であったが、それ以降に設立されたCVCに関してはリサーチがなされていない。好景気にした支えされて企業の内部留保がたまり、その運用先としてファンドを設立されているという仮説も無視することができないだろう。

最後に本研究ではイノベーションの度合いを先行研究に倣って特許取得数を被説明変数として置いているが、指標として十分であるとはいえない。特許を取得することとそれを駆使してサービスを提供すること、また既存の事業に応用することはまた別である。

以上をまとめるとより取得するデータの粒度を上げること、またスキーム訳を行って分析することによってさらなる発展の余地があると言える。

第六章: 結論

コーポレート・ベンチャーキャピタルは2015年以降急激に日本においても増加傾向にあり2018年末までに54社が新しくファンドを設立している。CVCは本体企業側のイノベーションを促進することはもちろんながら、投資先のベンチャー企業に対しても正の影響がある。岡村(2007)も指摘する通り、ベンチャーキャピタルの関与はベンチャー企業の成長に対して正の有意な効果を持つ。ベンチャー企業の資金需要に対して供給サイドとして有力な事業会社の資金投下は欠かせない。今後CVCのファンドの組成額およびにベンチャー企業への投資額が増加するためには事業会社側がCVC設立を通じて自社の既存事業の発展を享受する必要がある。

本論文ではCVCを設置することを通じて本体企業側のオープン・イノベーションに対して貢献をするのかについて分析を行った。パネルデータ分析の結果、CVCを設置することと、企業の特許取得数との間には有意な相関があることがわかった。具体的に影響を与えるメカニズムに関しては、2-4で触れた通り、より最先端の領域で事業を創造しているベンチャー企業を吸収することを通じて、もしくはベンチャー企業との接点を通じて人脈の形成が進むこと、ベンチャー精神が社内に育まれることが間接的に貢献しているものと推察される。またオープン・イノベーションを達成する手段としてコーポレート・ベンチャーキャピタルを設置することが、他の手段よりも優れている点として、本体企業およびに既存事業と切り出すことによってリソースを分けて取り組むことが挙げられている。ただし、パネルデータ分析をする際に用いた説明変数の項目の粗さ、近年設立されたCVCの変異性、被説明変数の妥当性などについては本論文ではカバーすることができなかったため今後の研究でさらなる拡張が求められる。

第七章: 参考文献

Gary Dushnitsky and J.Myles Shaver(2009) “Limitations to interorganizational knowledge acquisition: the paradox of corporate venture capital” Strategic Management Journal, Vol.30, Pages1025-1132.

Henry Chesbrough (2003) “Open Innovation”, Harvard Business School Press.

Terry E. Winters and Donald L Murfin(1988)” Venture capital investing for corporate

development objectives” Journal of Business Venturing, Vol.21, Pages 753-772.

Paul A. Gompers (2002)” Corporations and the Financing of Innovation:The Corporate Venturing Experience”

Robin Siegel, Eric Siegel and Ian C. Macmillan(1988)”Corporate Venture Capitalists: Autonomy, Obstacles, and Performance” Journal of Business Venturing, Vol.3, Pages 233-247.

Thomas J. Chemmanur, Elena Loutskina and Xuan Tian (2013) “Corporate Venture Capital Value Creation and Innovation” The Review of Financial Studies, Vol.27, Pages 2434-2473.

岡室 博之 比佐 優子(2007) 「ベンチャーキャピタルの関与とIPO前後の企業成長率」証券アナリストジャーナル45: pp68-77

倉林 陽(2016)「コーポレートベンチャーキャピタルにおける組織とパフォーマンス」

清水 健太(2010) 「コーポレート・ベンチャー・キャピタルの役割の展開に関する日米比較」経営力創成研究6号:pp87-97

樋原 伸彦(2017) 「オープン・イノベーションとCVC投資」早稲田国際経営研究48:

pp71-78

株式会社サイエンスインパクト「IP Force」https://ipforce.jp/

株式会社ジャパンベンチャーリサーチ(2018)「Japan Startup Finance 2017」

株式会社東京証券取引所「東証上場銘柄一覧(2018年11月末)」https://www.jpx.co.jp/markets/statistics-equities/misc/01.html

有報データマイニング株式会社「全上場企業・短信XBRLデータ」 http://ke.kabupro.jp/doc/down40.htm

一般社団法人日本ベンチャーキャピタル協会(2018)「ベンチャーキャピタル最新動向レポート(2017年)」

まとめ

今回初めてnoteを公開しました。あまり普段から情報発信をするタイプではないからこそ、自分が書いた卒論を公開したらどんな反響があるんだろうという好奇心がありました。僕は今年の3月末で大学を卒業することになりますが、スタートアップとしてこれからも全身全霊をかけて会社を経営していきたいと思っています。ここまで駄文をお読みいただきありがとうございました☺️感想などあればいただけると嬉しいです!

この記事が気に入ったらサポートをしてみませんか?